年金は繰り下げれば繰り下げるほどお得になる?

ファイナンシャルフィールド / 2021年4月30日 23時0分

老齢年金を繰り下げて受給すると、生涯受け取る年金額を増やすことができます。今回は、繰下げ受給をすることにより、どのくらい年金額を増やすことができるのか、また、その手続き方法や注意点などについて解説します。

The post 年金は繰り下げれば繰り下げるほどお得になる? first appeared on ファイナンシャルフィールド.老齢年金を繰り下げると最大1.42倍になる

1.繰下げ加算額とは

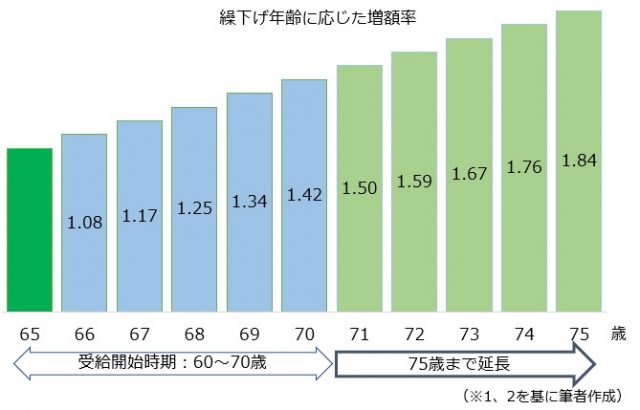

老齢年金を繰下げ受給すると、繰り下げた月数に応じて月単位で年金額が増額されます。その増額率は1月当たり0.7%となり、増額率は一生涯変わりません(※1)。

増額率=(65歳に達した月から繰下げ申出月の前月までの月数)×0.7%

生涯の年金額=本来の年金額×(1+増加率)

現在は、66歳から70歳になるまで年金を繰り下げることができますので、以下のとおり、年金額を最大で1.42倍にすることができます。

増額率=(70歳-65歳)×12月×0.7%=42%

また、2022年4月からは75歳まで繰り下げることができるようになりますので、生涯受け取る老齢年金を最大で実に1.84倍にできます(※2)。

2.繰下げ受給できる方とは

65歳に達した時点で老齢年金を受ける権利がある方は、希望すれば66歳以降から年金を繰り下げて受給することができます。また、65歳に達した日以後に、年金の受け取りに必要な加入期間を満たして老齢年金を受ける権利ができる方は、その権利ができた日から1年を経過した日より後に繰下げ請求ができます(※3、4)。

なお、65歳に達した日から66歳の誕生日の前日までの間に、遺族年金や障害年金(老齢厚生年金の繰り下げについては、障害基礎年金を除く)などの年金を受ける権利がある方は、老齢年金の繰り下げを申し出ることはできません。

また、66歳に達した日以後に遺族年金や障害年金などの年金を受ける権利が発生した場合は、老齢年金の繰り下げを申し出ることはできますが、他の年金が発生した月を基準として増額率が固定されますので、それ以降は年金額は増えません(※3、4)。

老齢年金を繰り下げる方法は?

1.老齢年金の繰下げ方法は3種類

老齢基礎年金と老齢厚生年金は、それぞれ別に繰り下げることができますので、以下の3種類の繰下げ方法を選択できます(※3、4)。

(1)老齢基礎年金のみ繰り下げる。

(2)老齢厚生年金のみ繰り下げる。

(3)老齢基礎年金と老齢厚生年金の両方を繰り下げる。

なお、日本年金機構と共済組合などから複数の老齢厚生年金(退職共済年金)を受給することができる方は、全ての老齢厚生年金を同時に繰り下げなければなりません(※4)。

2.老齢年金の繰下げ手続きは

受給開始年齢に達し、老齢年金の受給権が発生する方には、受給開始年齢に到達する3ヶ月前に年金を受け取るために必要な年金請求書が送付されます。この際、老齢年金の全てを繰下げ受給する場合には、年金請求書を提出しないことで繰り下げの意思を表示することができます。そして、66歳以降に繰り下げた年金を受給する時点で、年金請求書を提出してください(※5)。

また、老齢基礎年金と老齢厚生年金の一方を受給し、他の一方を繰り下げる場合には、年金請求書に加えて支給繰下げ申出書を提出します(※6)。なお、特別支給の老齢厚生年金を受けていた方が、65歳になったときに送付される年金請求書には繰下げ希望欄がありますので、繰り下げを希望する年金に印を付け、残りの老齢年金を請求してください(※7)。

年金を繰り下げるときに注意することは?

1.老齢厚生年金を繰り下げると加給年金を受け取れない

厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点で、その方に生計を維持されている65歳未満の配偶者がいるときには、加給年金額が加算されます。しかし、老齢厚生年金を繰り下げている期間は加給年金額のみを受給することはできませんし、繰り下げても加給年金額は増額されません(※4、8)。

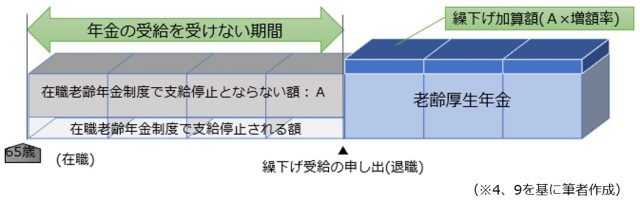

2.在職老齢年金で支給停止された分は対象外

繰り下げている期間中に厚生年金の被保険者である方は、65歳時点で請求した場合に支給される老齢厚生年金額から在職支給停止額を差し引いた額が、繰り下げによる増額の対象となります(※4、9)。

3.特別支給の老齢厚生年金は繰り下げできない

65歳未満で受け取ることができる特別支給の老齢厚生年金は、繰り下げることができませんので、生年月日と性別に応じて定められている受給開始年齢になったら忘れずに請求しましょう(※10、11)。

まとめ

老齢年金を繰り下げることにより、生涯受け取ることのできる年金額を増やすことができます。繰下げ方法は、老齢基礎年金と老齢厚生年金を合わせて繰り下げることも、別々に繰り下げることもできます。老齢厚生年金を繰り下げると加給年金が受給できませんので、年下の配偶者がいる方は老齢基礎年金のみを繰り下げることを検討されると良いでしょう。

出典

(※1)日本年金機構 66歳以後に老齢年金の受給を繰下げたいとき

(※2)厚生労働省 年金制度の機能強化のための国民年金法等の一部を改正する法律の概要

(※3)日本年金機構 老齢基礎年金の繰下げ受給

(※4)日本年金機構 老齢厚生年金の繰下げ受給

(※5)日本年金機構 老齢年金の請求手続き

(※6)日本年金機構 66歳以後に年金を繰下げて受け取りたいとき

(※7)日本年金機構 特別支給の老齢厚生年金の受給者が65歳になったとき

(※8)日本年金機構 加給年金額と振替加算

(※9)日本年金機構 60歳台前半(60歳から65歳未満)の在職老齢年金の計算方法

(※10)日本年金機構 特別支給の老齢厚生年金

(※11)日本年金機構 60歳台前半の老齢厚生年金(いわゆる特別支給の老齢厚生年金)については、繰り下げの申出を行うことができるのですか。

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

この記事に関連するニュース

-

年金を繰下げして年金受給額をアップさせたいです。平均寿命も延びているし、健康面に心配がなければ問題ないですよね?

ファイナンシャルフィールド / 2024年4月19日 5時20分

-

65歳で月17万円だったが…「年金が増えますよ!」にノリノリの夫が74歳で急逝、「遺族年金額」を知って声を荒げる妻「年金の繰下げなんて意味ないじゃない!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月13日 10時15分

-

60歳で定年退職し、同じ会社に再雇用してもらう予定ですが、年金受給は何歳からがいいのでしょうか

オールアバウト / 2024年3月24日 18時30分

-

この先、不安しかない…〈退職金3,000万円〉〈貯金1,500万円〉の64歳・元エリートサラリーマンに忍び寄る「老後破綻」と「年金問題」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月21日 11時15分

-

特別支給の老齢厚生年金の受給を終了後、65歳からもらえる老齢年金を繰り下げることができますか?

オールアバウト / 2024年3月21日 8時10分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

2円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

3東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

41ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

5いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください