専業主婦と厚生年金に加入している妻、年金額にどれくらい差がある?

ファイナンシャルフィールド / 2021年7月16日 3時0分

年齢を重ねていくと気になるのが年金の受給額。女性は何度か転機があり、就職後そのまま就業続ける人、結婚を契機に退職する人、子どもが成長したことにより再就職する人など、いろいろな生活スタイルがあります。 では、結婚を契機に専業主婦となった人と、結婚後も就業して厚生年金に加入している妻とでは、年金の受給額にどのくらいの差があるのでしょう?

年金制度

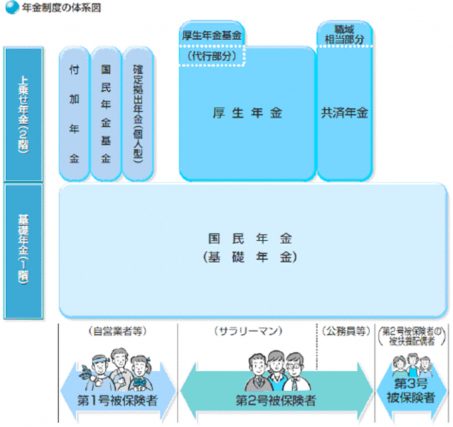

まず、年金制度を確認してみたいと思います。年金は、大きく分けて国民年金、厚生年金(共済年金(※1))、企業年金、個人年金があります。

国民年金は、日本国内に住所を有する20歳以上60歳未満のすべての人が加入するもので、老齢・障害・死亡により「基礎年金」を受けることができます。

国民年金は、「第1号被保険者」「第2号被保険者」「第3号被保険者」と3種類があります。

第1号被保険者=農業等に従事する、学生、フリーター、無職の人などです。

第2号被保険者=厚生年金保険の適用を受けている事業所に勤務する者であれば、自動的に国民年金にも加入します(ただし、65歳以上で老齢年金を受ける人を除きます)。

第3号被保険者=第2号被保険者の配偶者で20歳以上60歳未満の人をいいます。ただし、年間収入が130万円以上で健康保険の扶養となれない人は第3号被保険者とはならず、第1号被保険者となります。

厚生年金保険に加入している人は、厚生年金保険の制度を通じて国民年金に加入する第2号被保険者に分類され、国民年金の給付である「基礎年金」に加えて、「厚生年金」を受けることとなります。

体系図は図表1のようになります。

【図表1】

出典:日本年金機構「公的年金の種類と加入する制度」(※2)

専業主婦の方は第2号被保険者の配偶者になり、20歳以上60歳未満で、年間収入が130万円未満に該当する場合、第3号被保険者となります。国民年金保険料は配偶者が加入する年金制度が一括負担しているため、納付義務はありません。

それに対し、結婚後も就業している妻は会社で厚生年金に加入しているため、第2号に該当します。

(参考・引用:日本年金機構「公的年金の種類と加入する制度」(※2))

専業主婦の年金

専業主婦の夫が厚生年金の受給年齢である65歳到達時点(または定額部分支給開始年齢に到達した時点)で、その配偶者(65歳未満であること)を対象として加給年金22万4700円が加算されます。夫が厚生年金の受給者である場合は、そのときの納付額により受給額が変動しますが、22万4700円が加算されることになります。

妻が65歳になると、それまで夫に支給されていた加給年金額が打ち切られます。このとき妻が老齢基礎年金を受けられる場合には、一定の基準により妻自身の老齢基礎年金の額に加算がされます。これを振替加算といいます。

振替加算の額は、昭和61年4月1日に59歳以上(大正15年4月2日~昭和2年4月1日生まれ)の方については、配偶者加給年金額と同額の22万4700円で、それ以後年齢が若くなるごとに減額していき、昭和61年4月1日に20歳未満(昭和41年4月2日以後生まれ)の方はゼロとなるように決められています。

老齢基礎年金の受給要件を満額満たしている場合の受給額は78万900円(令和3年4月から)ですので、その金額に振替加算(最大22万4700円)されることになります。

65歳で受給資格が年齢になった場合の最大額を計算すると、

78万900円+22万4700円(最大とした場合)=100万5600円

です。

(出典:日本年金機構「加給年金額と振替加算」(※3))

厚生年金に加入している妻

厚生年金に加入している妻は、2号被保険者になりますので、給与所得に応じた保険料納付額により年金受給額が変わってきます。

「令和元年度 厚生年金保険・国民年金事業の概況(※4)」(令和2年12月厚生労働省年金局)の表13厚生年金保険(第1号)、老齢年金受給権者状況の推移(女子)65歳以上により計算すると、平均の年間受給額は

10万8813円×12ヶ月=130万5756円

です。

まとめ

第3号で納付が免除されている専業主婦、第2号で厚生年金に加入している妻のほうが受給額が多くなると思われますが、どちらも納付金額や納付期間により計算が変わってきますので、ご自身の受給額を知りたい方は「ねんきん定期便」、または年金事務所等で確認してください。

公的年金以外で、給与所得者の方は、企業年金の規定等(確定給付年金、企業型確定拠出年金)を確認しましょう。企業に年金の規定がない方や個人事業者の方は、老後に備えて個人型拠出年金iDeCoなどを検討することもおすすめします。

(※1)共済(組合)制度は、国家公務員、地方公務員や私立学校の教員などとして常時勤務する人は組合員(私立学校教職員共済では加入者)となります。

出典

(※2)日本年金機構「公的年金の種類と加入する制度」

(※3)日本年金機構「加給年金額と振替加算」

(※4)令和元年度 厚生年金保険・国民年金事業の概況

執筆者:高畑智子

1級ファイナンシャル・プランニング技能士、CFP認定者

外部リンク

この記事に関連するニュース

-

年金月17万円・70代夫が急逝…悲しみの妻(元会社員)が思わず二度見した「遺族年金額」、専業主婦にも妬み爆発「これでは働き損では?」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月15日 10時15分

-

年金受給額を増やす“おトクな制度”だが、利用者はわずか「1.2%」という現実…お金のプロが「年金繰り下げ受給」を激推しするワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月13日 11時15分

-

60歳専業主婦、最近「熟年離婚」が頭をよぎるのですが、働いていない自分は「年金」を受け取れませんか? 自分1人の場合、老後はいくら稼げばよいでしょうか?

ファイナンシャルフィールド / 2024年3月31日 4時30分

-

5歳下の妻がいると年金が「総額200万円」も増加!? 年の差夫婦が知っておきたい「加給年金」について、金額や支給要件を解説

ファイナンシャルフィールド / 2024年3月31日 2時20分

-

45歳の専業主婦、4月から「年収300万円」の正社員として働きます。夫の扶養から抜けるのですが、老後の年金はいくら増えますか? これまでずっと専業主婦でした

ファイナンシャルフィールド / 2024年3月30日 4時40分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

3わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

4「世界の猫を喜ばす」会社は、なぜ日本中の嫌われ者となったのか…いなば食品の炎上が止まらない根本原因

プレジデントオンライン / 2024年4月24日 9時15分

-

5IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください