世帯年収1000万円の住宅ローン。借入額の目安はどれくらい?

ファイナンシャルフィールド / 2021年9月30日 3時0分

住宅ローンの融資額は、年収や勤務年数などを加味したその人の返済能力によって決まります。金融機関はその人の返済能力などを見て融資額を判断しますが、住宅ローンの利用者側は借入額を考える際には、その後のライフプランなどを考慮しておく必要があります。

購入する住宅の種類によっても異なる借入額

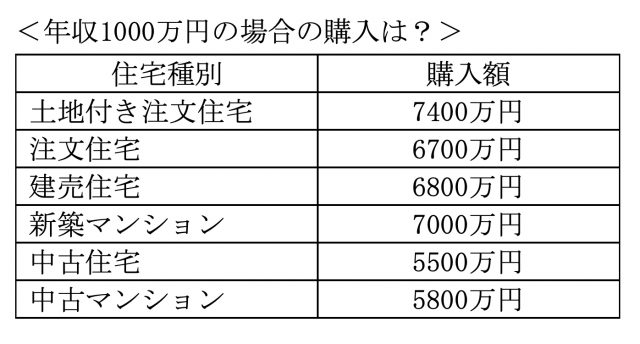

住宅金融支援機構が発表している「2020年度フラット35利用者調査」によると、年収の何倍の住宅を購入しているかを示す「年収倍率」は以下のとおりとなっています。

(「2020年度フラット35利用者調査」もとに筆者作成)

(上記「年収倍率」を基に筆者試算)

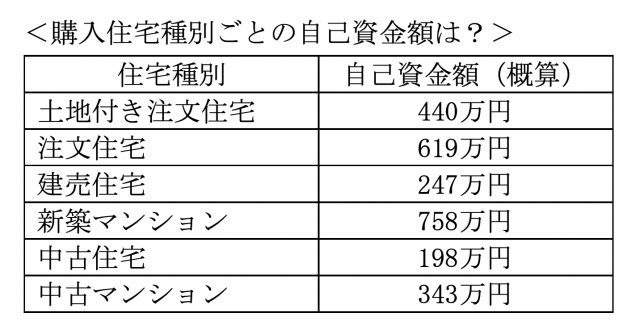

ただし、借り入れ可能な額と返済できる額は異なります。上で示した購入額すべてを借り入れで充当しているのではなく、ある程度の自己資金を用意している方もいらっしゃいます。

(住宅金融支援機構「2020年フラット35利用者調査」を基に筆者作成(※))

借入額の目安は返済負担率がポイント

返済負担率とは、年収における年間の住宅ローンを含む他のローンも含めた返済額の割合のことです。上で紹介した金融支援機構のフラット35利用者調査においても、返済負担率の平均は約20%となっており、その程度に収めることがポイントといえます。

ちなみに年収1000万円の方が返済負担率20%で住宅ローンを利用する場合、ボーナス払いをなしとした際の毎月の返済額は16万6000円となります。もしも返済負担率を15%とするのであれば、毎月の返済額は12万5000円となり、家計に少し余裕が生まれるのではないでしょうか。

世帯年収1000万円の手取り額は?

世帯年収1000万円といっても、共働きなのか、片働きなのかで手取り額も異なりますが、およその手取り額は700万~780万円程度であるといわれています。そうなると、毎月の支出の中での住宅ローンを占める割合についてはいくらが妥当なのかを考え直す必要があります。

特に、子どもの教育費用がこれから必要になる時期などについては、ある程度余裕を持った返済額に設定しておく方が無難だといえるでしょう。

■住宅ローンの返済額は手取りの20%を目安に

年間の手取り額750万円と仮定した場合、妥当な住宅ローン返済額は12万5000円です。この毎月の返済額を基に、借入額の目安を算出してみましょう。

シミュレーションは、住宅金融支援機構が提供しているシミュレーションサイトを利用することとし、金利は全期間固定で1.28%、ボーナス返済はなし、返済方法は元利均等返済、返済期間は35年で計算すると、借り入れ可能額は4229万円という結果になります。

■ある程度の自己資金を用意することを忘れない

住宅ローンの利用にあたっては、自己資金を用意し、借入額をできるだけ少なくすることがポイントです。そうすることで審査も通りやすくなりますし、なによりも毎月の返済額の負担を少なくできます。余裕ができた際には、繰り上げ返済を行うなど計画的に返済することで、利息分の支払い負担の軽減、ひいては総返済額の削減にもつなげることができます。

まとめ

年収が高ければ、住宅購入可能額も大きくなります。だからといって、融資可能額ギリギリまで借り入れることは危険です。特に、共働き世帯は今後のライフイベントによってはどちらかの収入が少なくなる可能性も考慮しておく必要があります。

また、ペアローンなどで借り入れを行う場合は、持ち分割合を考えながら返済を行う必要がある点も忘れないようにしましょう。

出典

(※)住宅金融支援機構「2020年フラット35利用者調査」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

外部リンク

この記事に関連するニュース

-

団信に落ちた場合の選択肢の一つとしても…金融機関によって金利や事務手数料は違う? 借りる人の条件は?〈フラット35〉に関するQ&A

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月20日 11時15分

-

新卒でもクルマは買える? 手取り20万円の人で生活費をシミュレーション ローン・リース・レンタカーお得なのは

まいどなニュース / 2024年4月17日 7時15分

-

ご近所のママ友にパートに出ると話したら「え! 働くの!?」とビックリされました。「持ち家・子ども2人・車2台」で同じ状況ですが、専業主婦できるなんて、よっぽど高年収なんでしょうか…?

ファイナンシャルフィールド / 2024年4月17日 4時30分

-

35歳、正社員への転職が決まりました。将来のことを考えると家が欲しいのですが「年収の何倍までなら買える」といった目安はありますか?

ファイナンシャルフィールド / 2024年4月6日 1時40分

-

マイナス金利解除で「家を失う夫婦」続出か…世帯年収1,320万円の30代パワーカップル、念願のマイホーム購入→3年後に絶体絶命「売るしかない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時45分

ランキング

-

1納豆のタレやワサビなどの余った小袋調味料は、どう処分すればいい? 正しい捨て方と活用法

オールアバウト / 2024年4月23日 20時15分

-

2流行りの調理法も実はNG? 炊飯器が壊れやすくなる使い方5選【家電のプロが解説】

オールアバウト / 2024年4月23日 21時15分

-

3【急なお通夜に参列】喪服がない…どうする? ユニクロやGUで見つける「喪服の代用」アイテム

オールアバウト / 2024年4月24日 20時15分

-

4洗顔料にお金かけても意味ナシ? デパコスはラインで揃えないとダメ? 本当の「美容のコスパ」を皮膚科医が検証

ORICON NEWS / 2024年4月24日 17時40分

-

5外国人がよく行く「ファミリーレストラン」ランキング! 「ガスト」を抑えた1位は?

オールアバウト / 2024年4月24日 21時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください