固定金利と変動金利、自分にはどのタイプの住宅ローンがあっているの?

ファイナンシャルフィールド / 2022年1月12日 4時0分

「マイホームが欲しい!」そう考えた時に最初に思い浮かぶ心配事は、購入資金のことではないでしょうか。住宅ローンの金利には固定や変動、さらには固定金利期間選択型といった金利のタイプがあります。その中でどれを選ぶべきか、さまざまな視点から見ていきましょう。

住宅ローンとは。誰が利用できるの?

住宅ローンとは、マイホームの購入代金を金融機関から借りるお金で、原則として、契約者本人や家族が居住するための(生活の拠点)住宅を取得する費用として活用することができ、「賃貸物件」や「セカンドハウス(別荘)」の購入には利用できません。

また、生活に必要不可欠な住宅に用されることから、一般的なローンと比べると金利は低めです。主な借入先として、民間金融機関の住宅ローンの他、住宅金融支援機構が民間の金融機関と提携して提供する「フラット35」、財形住宅融資や自治体融資などがあります。

住宅ローンは、居住用の住宅の購入であれば新築、中古のマンション・戸建、住宅建設のための土地購入のケースでも住宅ローンの利用は可能です。ただし、中古の場合、建物の耐久性が考慮されるため借入期間が短く制限される場合があります。

また、居住を目的としているのであれば、店舗併用住宅でも利用できます。ただ、その場合一般的に、床面積の2分の1以上が居住用であることなど、店舗部分と住居部分の面積割合に制限が設けられる場合があります。

金利にはどのようなものはあるの

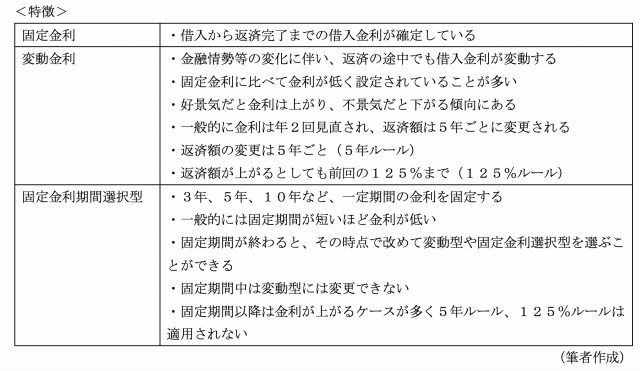

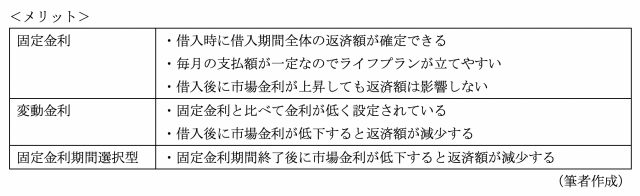

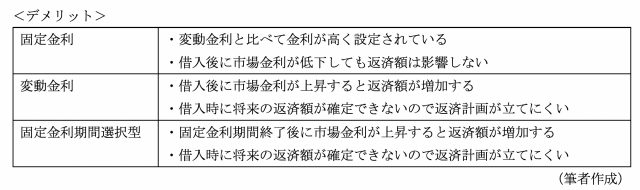

住宅ローンの金利は「固定金利型」「変動金利型」「固定金利期間選択型」に分けられます。それぞれの特徴、メリット、デメリットを見ていきましょう。

どのような人に向いているの?

変動金利は上記の特徴にも記載しているように、好景気だと金利は上がり、不景気だと下がる傾向にあるので収入が景気の影響を受けやすい方はよいのではないでしょうか。また、家を売却する予定がある方も変動金利のほうが当初の金利が低いため有利に働きます。

逆に固定金利は景気に影響されない働き方の人で、例えば、購入した家に長期で住み続けたり、子どもの教育費などにまとまった出費が見込まれたり場合などは、支出が安定し、貯蓄の見通しも立てやいので固定金利型を選択するのもよいかもしれませんね。

ライフプランと照らし合わせてシミュレーションを

金利タイプごとに、毎月の返済額や総返済額がどのくらい変わるのか、事前にシミュレーションしてみることをお勧めします。特に、変動金利型であれば、返済期間中に金利が上昇するケースも想定してシミュレーションを行ったほうが無難ですね。

住宅購入は教育資金、老後資金と並ぶ3大支出の1つです。ご自身のライフプランを考慮した上でよりよい金利タイプを選ぶことを心掛けましょう。また、どうしても心配な場合はFP等の専門家に相談するのも1つの手です。

執筆者:田久保誠

田久保誠行政書士事務所代表

外部リンク

この記事に関連するニュース

-

生活に余裕はないですが、多少無理をしてでもマイホームを手に入れたほうがよいのでしょうか?

ファイナンシャルフィールド / 2024年4月20日 10時0分

-

金利上昇の時代にマイホームを購入する際に気をつけたい3つのこと

MONEYPLUS / 2024年4月19日 11時30分

-

マイナス金利解除で住宅ローンはどうなる?ファイナンシャルプランナーがラジオで解説

RKB毎日放送 / 2024年4月10日 18時8分

-

Q. 「住宅ローン金利が上がって破産者が相次ぐ」と聞きました。対策はありますか?

オールアバウト / 2024年4月8日 21時40分

-

35歳、正社員への転職が決まりました。将来のことを考えると家が欲しいのですが「年収の何倍までなら買える」といった目安はありますか?

ファイナンシャルフィールド / 2024年4月6日 1時40分

ランキング

-

1平均月23万円だが…〈初給与〉に心躍る大卒新入社員〈給与明細〉を見て愕然「天引き額が多すぎる!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 7時15分

-

2初期から老眼鏡をかけっぱなしにすると「老眼」が早く進む【一生見える目をつくる】

日刊ゲンダイ ヘルスケア / 2024年4月25日 9時26分

-

3「健康食品は健康に悪い」という不都合な事実…紅麹サプリ問題で明確になった健康食品の恐ろしいリスク

プレジデントオンライン / 2024年4月25日 9時15分

-

4ビジネスシーンでの「方言」どう思う? 「標準語にすべき」「方言でも問題ない」意見真っ二つ! マナーコンサルタントの見解は

オトナンサー / 2024年4月25日 7時10分

-

5究極の卵料理「ウフマヨ」が簡単に作れちゃう! 農水省がレシピを伝授

オトナンサー / 2024年4月24日 22時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください