住宅ローンの返済方法、「元利均等返済」「元金均等返済」のどちらがお得?

ファイナンシャルフィールド / 2019年2月19日 7時56分

「元利均等返済」「元金均等返済の」の違いとは? ■元利均等返済 毎月の返済額が同じ額になる返済方法です。元金(借りたお金)と利息の合計額が均等であり、金利が変わらない限り返済額は一定になります メリット:毎月の返済額が同 […]

「元利均等返済」「元金均等返済の」の違いとは?

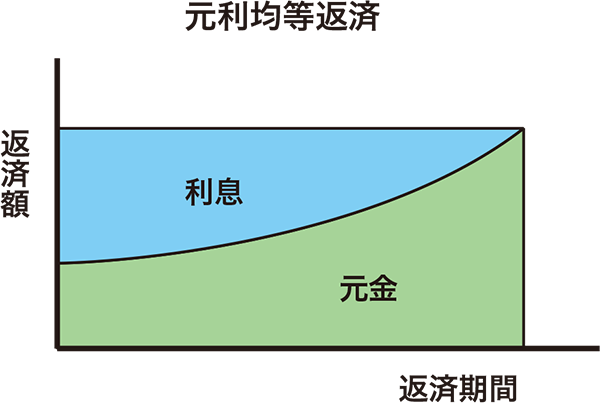

■元利均等返済

毎月の返済額が同じ額になる返済方法です。元金(借りたお金)と利息の合計額が均等であり、金利が変わらない限り返済額は一定になります

メリット:毎月の返済額が同じ額なので、返済計画が立てやすい

デメリット:返済期間が同じであれば、元金均等返済より総返済額が多くなる

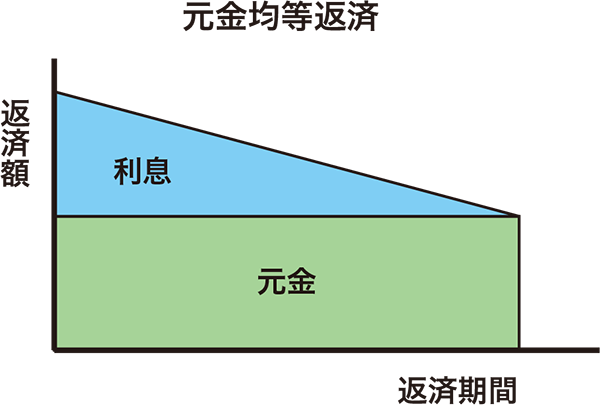

■元金均等返済

毎月払う「元金」が均等になる返済方法です。元金に残高に対する利息を上乗せした額が、月々の返済額となります。当初の返済額が最も高く、年々減少していきます。

メリット:元利均等返済と比べて、元金の減少が早いので返済期間が同じなら総返済額は少なくなります。

デメリット:返済開始時の返済額が最も高いので、当初の返済負担が重くなります。

総返済額は、元金均等返済の方がお得になる

借入金3,000万円で金利1.5%、返済期間を30年として試算した場合(下図)、2つのタイプを比べると、元金均等返済の方が総返済額で約50万円お得になります。ただし、返済開始当初の月々の返済額は元利均等返済に比べ1.7万円程度高くなっています。このケースでは、当初の月返済額である約12万円の支払いが可能であれば、元金均等返済の利用を検討しても良いでしょう。

「元金均等返済」は「元利均等返済」より総返済額が少なくて済みますが、返済開始当初の負担が重くなります。夫婦二人だけの家庭や、お子さんがまだ小さい家庭などで、前半の負担に耐えられる家庭は元金均等返済を検討しても良いでしょう。この場合も必ず試算をしてもらうことをお勧めします。返済タイプも損得だけでなく、将来のライフプランを考慮して選択することが有効です。

外部リンク

この記事に関連するニュース

-

Q. 「住宅ローン金利が上がって破産者が相次ぐ」と聞きました。対策はありますか?

オールアバウト / 2024年4月8日 21時40分

-

住宅ローン、「繰り上げ返済」でローン総額を抑えられるが…“あえて”「ゆっくり返済」を選んだ方が良いケース【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時25分

-

金利上昇で"入居直前"に住宅ローンの融資を断られる悪夢…これから続出する「タワマン購入の落とし穴」

プレジデントオンライン / 2024年3月25日 6時15分

-

日銀マイナス金利解除に戦々恐々…世帯年収800万円の30代共働き夫婦、が絶句した「5年後の住宅ローン返済額」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月22日 14時30分

-

リボ払いの仕組みとは?メリットや注意点を知って賢く使おう!

楽天お金の総合案内 みんなのマネ活 / 2024年3月22日 10時0分

ランキング

-

1東海道新幹線の「個室」が100系以来、四半世紀ぶりに復活! 「どこに設けられる?」JR東海に聞いた

オールアバウト / 2024年4月19日 21時45分

-

2少人数学級・特別支援学級・産育休…少子化でも教員が足りなくなる3つの理由

産経ニュース / 2024年4月19日 19時41分

-

3洗濯機が臭いです。掃除は毎月やらないとだめですか? 【家電のプロが回答】

オールアバウト / 2024年4月19日 20時15分

-

4SNSでも「かわいい」「癒し」と話題に! セリアで急増中の「シマエナガ」グッズ15選【一挙紹介】

オールアバウト / 2024年4月18日 20時45分

-

5家族が認知症?"円満に"検査を促す「誘い方」 「病院になんて行きたくない」と言われたら?

東洋経済オンライン / 2024年4月19日 17時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください