老後の年金、自分はいくらもらえる? 厚生年金の計算方法と早見表

ファイナンシャルフィールド / 2022年8月9日 4時0分

今は仕事でバリバリ働いていても、老後になって主な収入が年金になったときに果たして生活が成り立つのか。これは多くの方の関心事かもしれません。 では、いったいいくら年金がもらえるのでしょうか? そして、それをどうやって調べればよいのでしょうか? 本記事では、会社員などが加入する厚生年金の加入者の方が、自分の将来の年金受給額を計算する際に必要な厚生年金の計算方法と早見表をご紹介します。

厚生年金とは?

厚生年金とは、会社員や公務員、継続的に働く派遣社員など、会社や組織で働く方が加入する国の年金制度です。

毎月の給与や賞与から天引きの形で年金保険料を国に納める代わりに、一定の受給要件(例えば、国民年金保険料納付期間が10年以上)を満たせば65歳に達したときに老齢厚生年金を受給できます。また、希望すれば最長で60歳まで繰り上げ、または75歳まで繰り下げできます。

さらに、男性なら昭和36年4月1日以前、女性は昭和41年4月1日以前生まれの人であれば、「特別支給の老齢厚生年金」を誕生日に応じて60歳~64歳まで受け取ることができます。ただし、この特例は特例受給者のすべてが年金を受け取り終えた段階で消滅する予定です。

老齢厚生年金から受け取る年金はどんなものがある?

老齢厚生年金として受け取ることができる年金には、4つの種類があります。

1. 現役時代の給与や賞与の額と勤務期間に応じて年金額が変わる「報酬比例部分」

2. 給与や賞与の額にかかわらず現役時代の勤務期間に応じて定額で受け取る「定額部分」

3. これらの年金の受給開始時に配偶者や一定年齢の子がいる場合に上乗せされる「加給年金」

4. 定額部分の支給を受けた人のみ、65歳から支給される老齢基礎年金との差額が老齢厚生年金に上乗せされる「経過的加算」

60~64歳で特別支給の老齢厚生年金を受け取る方で、男性で昭和24年4月1日以前、女性で昭和29年4月1日以前生まれであれば「報酬比例部分」と「定額部分」の合算、それ以降の誕生日なら「報酬比例部分」のみを受け取ります。

65歳になった時点で受け取る老齢厚生年金はこの「報酬比例部分」と同じ方法で計算され、生涯にわたって受給できます。「定額部分」は、全国民が加入する国民年金から生涯にわたって支給される老齢基礎年金に引き継がれます。

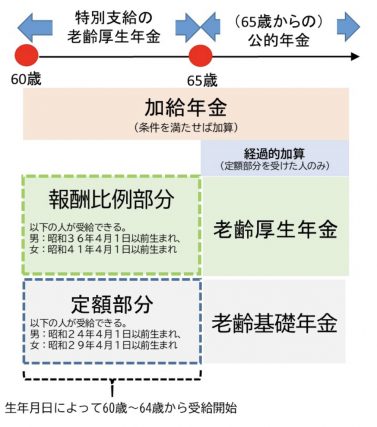

ここまでの内容をまとめると図表1のようになります。

【図表1】

(出典:日本年金機構のホームページ(※1)を元に筆者作成)

「定額部分」「報酬比例部分」はどうやって計算するの?

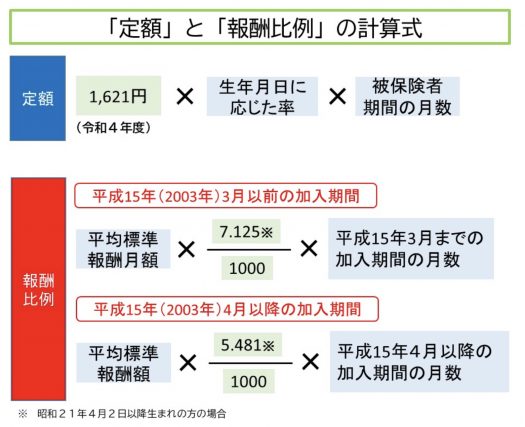

老齢年金の「定額部分」と「報酬比例部分」は、図表2のように計算します。

【図表2】

(出典:日本年金機構ホームページ(※1、※3)を元に筆者作成)

まずは「定額部分」の計算方法から解説します。

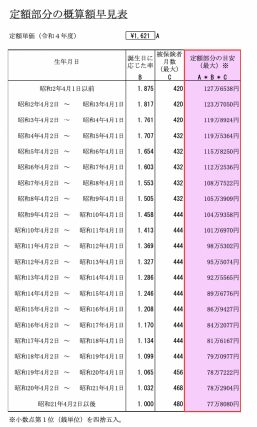

定額部分の基本となる単価は令和4年度時点で1621円です。これに、生年月日に応じた乗率を掛け、被保険者期間を掛けて算出します。

図表3は、この計算式に基づき最大の加入期間(誕生日に応じて420~480ヶ月)とした場合の早見表です。実際の受給額は、ご自身の加入期間に合わせて別途計算が必要ですので、あくまで参考としてご覧ください。

【図表3】

(出典:日本年金機構ホームページ(※2)を元に筆者試算、作成)

報酬比例部分の年金額の目安は?

次に、報酬比例部分について見てみましょう。その名のとおり、在職中の報酬額(給与、賞与)に比例して年金額が変動します。

前述の計算式を見ると、「平成15年3月以前」と「平成15年4月以降」の2つに分かれています。この違いは、前者の「平均標準報酬月額」が毎月の給与額のみをベースに計算されるのに対し、後者の「平均標準報酬額」は給与に加え賞与(ボーナス)も計算に含まれる点です。

どちらも名前に「平均」がついているとおり、「平成15年3月以前」「平成15年4月以降」それぞれの働いた期間に受けた報酬額を平均した額が「平均標準報酬月額」または「平均標準報酬額」になります。

これらの報酬額に、乗率(7.125または5.481、ただし昭和21年4月2日以降生まれの場合)を掛け、厚生年金の加入期間(≒企業などで働いていた期間)を掛けることで、老齢厚生年金の報酬比例部分を算出します。

ただし、実際の計算の際には、過去の給与や賞与を現在の賃金レベルに修正するための「再評価率」を掛けたり、毎年の賃金や物価変動による調整や、年金額の伸びを一定額抑制する「マクロ経済スライド」などによる調整が行われます。

以上の計算方法から、報酬比例部分(または65歳からの老齢厚生年金)は、主に「現役時代の給与と賞与の平均」と、「働いた期間」に左右されることがお分かりかと思います。

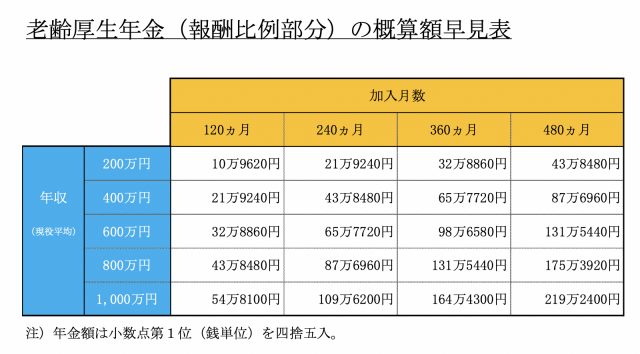

それでは、次におおよそいくらの老齢厚生年金を受け取ることができるのか見てみましょう。図表4は、2003年4月以降に働き始めた人の老齢厚生年金の早見表です。タテ軸が現役時代を通じた平均年収、横軸が加入期間(働いた期間)です。

【図表4】

(出典:日本年金機構ホームページ(※3)を元に筆者試算、作成)

ただし、65歳から実際に受け取るのは老齢厚生年金だけでなく、老齢基礎年金も受け取ることになります。もし40年間(480ヶ月)年金保険料を納付した方であれば、満額の年77万7800円(月額6万4816円、令和4年度)を受け取ることができます。さらに、要件を満たせば、前述の「加給年金」や「経過的加算」が老齢厚生年金に上乗せされます。

ねんきんネットを使えば簡単に試算ができる

ここまで、老齢厚生年金の具体的な計算方法と早見表をご紹介しましたが、実際の計算となるとかなりややこしいと感じられたかと思います。もっと手っ取り早く自分の正確な年金額を知りたい方は、日本年金機構が管理する「ねんきんネット」や「ねんきん定期便」を利用することをおすすめします。

ただし、ここから分かる情報は「現時点で分かる前提に基づいた」年金額です。 特に50歳以下の方は「65歳時点でもらえる金額」ではなく、「今まで払い込んだ年金保険料を元に算出した年金額」しか表示されていません。また、加給年金も反映されません。

どうしても年金額を知りたい方は、今後どのような要素が年金額に影響するのかを頭に入れた上で、本記事の計算式を元に年金の専門家と共に試算するのがよいでしょう。

出典

(※1)日本年金機構 た行 定額部分

(※2)日本年金機構 定額部分の単価

(※3)日本年金機構 は行 報酬比例部分

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

この記事に関連するニュース

-

「特別支給の老齢厚生年金」を受け取れる人とは? 昭和36年の4月以前生まれの人がチェックすべきポイントを解説

ファイナンシャルフィールド / 2024年4月14日 2時30分

-

友人が年金「50万円」振り込まれたそうです。会社員時代、どれだけ稼げば50万円ももらえるのですか? 独身なので「1人分」の金額のはずです

ファイナンシャルフィールド / 2024年4月11日 3時0分

-

62歳会社員です。退職して「44年特例の年金」をもらうのと、65歳の「定年退職」ではどちらがお得でしょうか?

ファイナンシャルフィールド / 2024年4月7日 2時30分

-

定年後に嘱託職員として働き、月収「48万円以上」あると特別支給の「老齢厚生年金」はもらえないって本当?

ファイナンシャルフィールド / 2024年4月4日 22時30分

-

年金の「最高額」をもらうには、年収いくら必要?最高額をもらっている人の割合は?

ファイナンシャルフィールド / 2024年4月3日 3時40分

ランキング

-

1ビッグモーター、600億円で買収へ=伊藤忠など、新会社で事業承継

時事通信 / 2024年4月17日 20時33分

-

2自転車で1日100km移動するほど熱中…お金のプロが5kgダイエット成功と100万円を手に入れた驚きの貯蓄法

プレジデントオンライン / 2024年4月18日 8時15分

-

3いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

-

4義母と一時同居のはずが、逆に自宅を乗っ取られ…50代女性が犯した「痛恨のミス」

Finasee / 2024年4月18日 11時0分

-

5中国の若者が日本の「ちいかわ」グッズに長蛇の列 名創優品がコラボ、期間限定店舗にファン殺到

東洋経済オンライン / 2024年4月18日 12時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください