高額療養費制度があるから民間の医療保険はいらないってホント?

ファイナンシャルフィールド / 2018年8月8日 21時30分

高額療養費制度とは、医療費の自己負担額が一定額を超えた場合に、加入している健康保険(健康保険組合や協会けんぽ等)が超えた金額を負担してくれる制度です。 この制度があるため、民間の医療保険は加入しなくても良いという意見もありますが、実際はどうなのでしょうか?

高額療養費制度とは

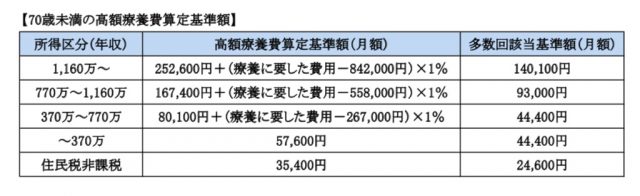

70歳未満の場合、医療機関や薬局で支払う医療費の自己負担額は3割ですが、高額の医療費がかかった場合、さらに自己負担を減らせる「高額療養費制度」があります。

自己負担の上限額は年齢や所得水準によって異なりますが、一定額以上の医療費はかからない仕組みになっています。また、同一世帯での自己負担額は一定の条件で合算することができます。但し、入院時の食費負担や差額ベッド代、先進医療費等は対象外です。

以前は、70歳未満の所得区分は3段階でしたが、平成27年1月に5段階に細分化され、自己負担限度額も見直されましたので、上位所得者の自己負担額は増えています。また、1年間で3カ月以上限度額を超えた場合は、「多数回該当」として、4カ月目以降は該当基準額が下がる仕組みです。

高額療養費制度の計算ルール

高額療養費がもらえるかどうかの限度額を計算する場合、医療費を単純に合計するというわけではなく、下記のようなルールがあります。

1、月単位で計算

2、受診者ごとに計算

3、医療機関ごとに計算(院外処方の薬代は発行した病院の医療費に含む)

4、医科と歯科は分けて計算(同一医療機関でも分ける)

5、入院と外来は分けて計算(入院が複数月にわたるときは分ける)

6、世帯合算する場合、負担額21,000円以上のもののみ合算(70歳未満のケース)

このようなルールで計算すると、限度額を超えるのは意外と難しいようです。

収入が多い世帯や預貯金が少ない場合、医療費の負担には要注意

高額療養費では、所得が高い区分の方の限度額は25万円を超えます。多数回該当では、14万100円に下がりますが、限度額未満の金額は自己負担しなければなりませんので、医療費だけでかなりの負担となるでしょう。

さらに、入院時の差額ベッド代や通院にかかる交通費など、予想外のお金がかかる費用もありますので、民間の医療保険に加入しないなら、預貯金を十分に確保しておく必要があります。

収入もそれなりに増える40代から50代では、子どもの教育費や住宅ローンの負担も重く、預貯金が思うように増えないこともあります。また、20代から30代の若い世代では、収入もそれほど多くなく医療費の負担は意外と重く感じるでしょう。

治療が長引いた場合や、重い病気になった場合、一生涯付き合わなければならないような病気になった場合など、預貯金や高額療養費制度だけでは不安……という方は、対応できるような民間医療保険も検討すると良いでしょう。

Text:福島佳奈美(ふくしま かなみ)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、DCアドバイザー、ふくしまライフプランニングオフィス代表

外部リンク

この記事に関連するニュース

-

「こんな引かれるの…!?」 年金から天引きされる保険料・税金って結局いくら?

マイナビニュース / 2024年4月15日 10時30分

-

医療保険の保険金を受け取ると高額療養費は支給されない、は間違い? ~高額療養費に関する5つの誤解〜

ファイナンシャルフィールド / 2024年4月6日 10時10分

-

ママ友が「高額療養費制度があるから保険は入らなくてよい」と言っているのですが本当でしょうか?

ファイナンシャルフィールド / 2024年3月30日 1時20分

-

働き世代 がんになったらお金はどうする~会社員編~(3)高額療養費制度の払い戻しを待てない…

日刊ゲンダイ ヘルスケア / 2024年3月28日 9時26分

-

65歳で年収「150万円」です。経済的に不安なのですが「子どもの扶養」に入るのは難しいでしょうか?

ファイナンシャルフィールド / 2024年3月25日 2時0分

ランキング

-

1東海道新幹線の「個室」が100系以来、四半世紀ぶりに復活! 「どこに設けられる?」JR東海に聞いた

オールアバウト / 2024年4月19日 21時45分

-

2少人数学級・特別支援学級・産育休…少子化でも教員が足りなくなる3つの理由

産経ニュース / 2024年4月19日 19時41分

-

3洗濯機が臭いです。掃除は毎月やらないとだめですか? 【家電のプロが回答】

オールアバウト / 2024年4月19日 20時15分

-

4SNSでも「かわいい」「癒し」と話題に! セリアで急増中の「シマエナガ」グッズ15選【一挙紹介】

オールアバウト / 2024年4月18日 20時45分

-

5家族が認知症?"円満に"検査を促す「誘い方」 「病院になんて行きたくない」と言われたら?

東洋経済オンライン / 2024年4月19日 17時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください