夫婦ともに65歳過ぎ 夫婦共働きで自分の老齢年金も多い場合はどうする?

ファイナンシャルフィールド / 2018年9月21日 9時30分

会社員だった夫が亡くなった場合に妻が受けられる遺族厚生年金。65歳以降の遺族厚生年金は、妻の老齢厚生年金を差し引いた差額分を受給するという基本ルールを前回取り上げました。 この遺族厚生年金の計算については、単純な差額分の受給とはならない計算方法もあります。

夫婦共働きで妻の老齢厚生年金も高い場合

原則的な遺族厚生年金の受給については、前回既に述べたとおり、遺族厚生年金から妻の老齢厚生年金を差し引いた額ですが、妻の老齢厚生年金が、遺族厚生年金の額に近いような場合は、異なる計算方法で計算されることになります。

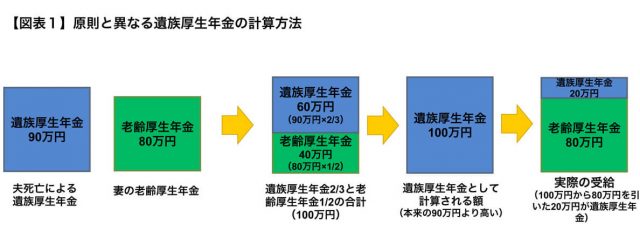

元々の遺族厚生年金の額(亡くなった夫の報酬比例部分の4分の3で計算された額に寡婦加算もあればこれも含みます。)より、その遺族厚生年金の3分の2と妻の老齢厚生年金の2分の1を足した額が大きい場合は、後者の「遺族厚生年金2/3+老齢厚生年金1/2」を遺族厚生年金の額として計算し、その額から妻自身の老齢厚生年金を差し引いた額が実際に受ける遺族厚生年金の額となります。

例えば、本来、遺族厚生年金が90万円で、夫婦共働きにより、妻自身の厚生年金加入期間が長く、妻の老齢厚生年金も80万円あった場合、60万円(90万円×2/3)と40万円(80万円×1/2)を足した100万円が遺族厚生年金と計算されます。そして、差額支給となりますので、100万円から80万円を差し引いた額である20万円が遺族厚生年金となります(【図表1】)。

単純に90万円から80万円差し引いた場合よりも、遺族厚生年金の額は10万円高くなることになります。遺族厚生年金20万円、妻自身の老齢厚生年金80万円、そして老齢基礎年金(平成30年度の満額の場合は779,300円)を合計した額で受け取ることになるでしょう。

妻自身の老齢厚生年金が遺族厚生年金より圧倒的に高い場合

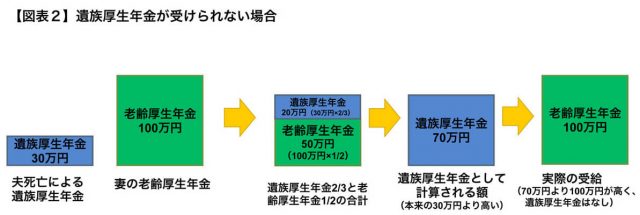

もし、遺族である妻の厚生年金加入期間が夫よりも遥かに長く、先述の計算方法で計算しても、妻の老齢厚生年金が遺族厚生年金の額を超えるような場合は、妻は遺族厚生年金が受けられないことになるでしょう(【図表2】)。

そのような場合、妻の公的年金については、夫が亡くなる以前から受けていた老齢基礎年金と老齢厚生年金の2つで引き続き受給することになるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

外部リンク

この記事に関連するニュース

-

夫婦合計の年金額は月18万円と少ないので夫は働いてます。どちらかが亡くなったら遺族年金は受給できる?

オールアバウト / 2024年4月16日 20時30分

-

年金夫婦で「月31万円」だったが、73歳夫の死去で「遺族年金」を足しても年金激減、さらに「老人ホーム月額費」にも暗雲、妻「これからどう生きていけば」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 10時15分

-

夫婦で年金32万円だったが…夫を亡くした70代の元会社員妻、年金事務所窓口の「遺族年金への回答」に思わず涙「あんなに働いてきたのに」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 14時15分

-

夫が老齢年金の繰り下げ受給している場合に亡くなったら、妻がもらえる遺族年金には、繰り下げて増額した金額が反映されるのでしょうか?

オールアバウト / 2024年4月4日 18時30分

-

年金夫婦で32万円だったが…「70代の共働き妻」、年金事務所で聞いた<衝撃の遺族年金額>に「何かの間違いですよね?」

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月28日 8時15分

ランキング

-

1サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

2【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

3山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

4イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

5目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください