子どもの進学、親の介護。知っておいて損はない「扶養控除」とは

ファイナンシャルフィールド / 2018年10月18日 9時0分

今回は「扶養控除」についてです。扶養ってなに? こう聞かれると、意外にも言葉に詰まってしまいますが、一般的には、親が子どもを養うことですよね。 でも、「法律上の扶養」と、「税制上の扶養」と、「社会保険上の扶養」とでは、少し意味が違います。日常生活を営むうえでは、一般的な意味で扶養という言葉を理解していますが、税の実務では、これで解釈するとほぼ間違うため、難しいところです。 14種類の所得控除の中から、「扶養控除」について、税の視点から考えていきます。

税制上の扶養親族とは

(1)配偶者以外の親族(6親等内の血族及び3親等内の姻族)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人。

(2)納税者と生計を一にしている。

(3)年間の合計所得額が38万円以下。

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないこと。または、白色申告者の事業専従者でないこと。

これらすべてを満たす人を税制上の「扶養親族」といいます。

わかりやすくするために、こんなふうにイメージしてみてください。1年間の所得が38万円以下のお子さんやご老人と一緒に暮らしている場合、ご家庭内では、お子さんやご老人が扶養親族にあたります。そして、このようなご家庭の場合、「扶養控除」という所得控除の適用を受けることができます。

ここで注意点ですが、「納税者と生計を一にしている」という意味です。生計を一にしているというのは、家計が一緒ということです。

必ずしも一緒に住んでいるという意味ではありません。たとえば、親元を離れて大学の寮に住んでいるお子さんに仕送りをしている場合でも、家計が同じなので生計を一にしているということになります。

それから、配偶者は税制上、扶養親族ではないんですね。

所得税制での扶養親族は、扶養控除の対象になる人という意味なので、配偶者の場合、別に配偶者控除という所得控除が設けられているため、実質的にこれをもって配偶者も扶養されているという位置づけになっているだけです。

このようなことから、奥さま方が「主人の扶養に入っている」という場合でも、税制上、扶養控除のことではなく、配偶者控除についていっていると解釈する必要があり、これがややこしさをもたらしています。

年間の合計所得が38万円以下という所得要件については、簡単な式で表すと、次のようになります。

収入 - 所得控除 = 所得 ですので、この所得が38万円という意味です。年収が38万円という意味ではないので注意が必要です。それでは具体的に扶養控除の金額について見ていきましょう。

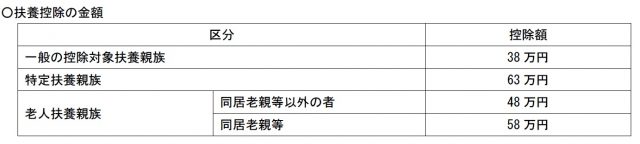

一般の控除対象扶養親族は16歳以上、特定扶養親族は19歳以上23歳未満の人です。イメージとしては、前者が高校生、後者が大学生などのお子さんといったところでしょうか。必ずしも学生というわけではありませんが、年齢により区分されています。

老人扶養親族については、同居している、していないにかかわらず、年齢は70歳以上となっています。

このように見ていくと、扶養控除の目的は、「高校生や大学生のお子さんを持つご家庭は、何かとお金がかかりますよね。おじいちゃんやおばあちゃんのお世話をしているご家庭も、生活により一層お金が必要になってきますよね。だから、負担を少しでもやわらげましょう」ということです。

ここ近年、教育の格差や介護にまつわる問題が指摘されています。

今回取りあげた扶養控除は、税制上、このような問題を少しですが緩和する効果もあります。ライフプラン上では、ライフステージが変わるタイミングで、ぜひ、知っておきたい所得控除のひとつです。

参考・出典:

国税庁ウェブサイト

ホーム/税の情報・手続・用紙/税について調べる/タックスアンサー(よくある税の質問)/所得税/No.1180 扶養控除

Text:重定 賢治(しげさだ けんじ)

ファイナンシャル・プランナー(CFP)

外部リンク

この記事に関連するニュース

-

【配偶者控除】年末調整や確定申告に影響する配偶者の区分を知っておこう!

ファイナンシャルフィールド / 2024年4月24日 11時0分

-

減税額はどのくらい? 令和6年分所得税と個人住民税の定額減税について解説

ファイナンシャルフィールド / 2024年4月24日 2時20分

-

親から引き継いだ自分名義の土地が売れました。夫の扶養に入っているのですが、扶養から外れるのでしょうか?

ファイナンシャルフィールド / 2024年4月7日 3時0分

-

実質2000円で利用できる「ふるさと納税」をよく利用しています。年金収入のみになっても利用できるでしょうか?

ファイナンシャルフィールド / 2024年4月6日 2時10分

-

両親が70歳以上なら「老人扶養控除」で節税になる!? 親の年金収入が「158万円以下」なら申請できるの? 注意点もあわせて解説

ファイナンシャルフィールド / 2024年4月3日 4時30分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

3IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

4サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

5「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください