老後資金に困ったときの手段! 「リバースモーゲージ」と「リースバック」について解説

ファイナンシャルフィールド / 2024年4月15日 8時20分

老後資金に困ったとき、マイホームを利用して、老後のお金を手に入れる方法を考えてみましょう。 まず、考えられるのは「自宅を売却して住み替える」方法です。一度にまとまったお金が入る可能性がありますが、別のマイホームや高齢者施設、賃貸住宅などに入居しなければなりません。 売却代金と住み替え費用の差額を老後資金として、利用できるかがポイントとなります。また、これまで長年親しんできた家を手放すつらさに加え、引っ越しすれば生活環境や近所付き合いも変わる不安もあると思います。 そこで、自宅に住みながら自宅を使って、老後のための資金を手に入れる方法があります。「リバースモーゲージ」と「リースバック」です。

リバースモーゲージを利用する

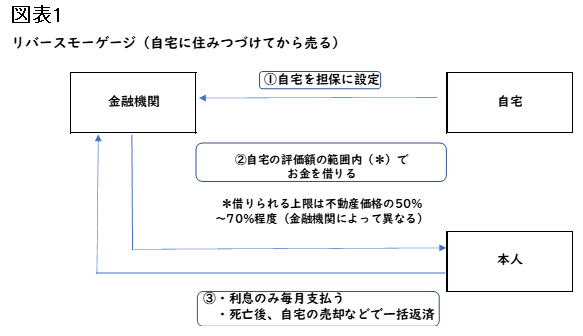

リバースモーゲージとは、自宅や土地などを担保に、評価額の範囲内で、金融機関から老後のための資金を借りることができる制度です。今住んでいる家に引き続き住みながら、お金を借りることができます。

通常、お金を借りると、元本に利息を加えて毎月返済していく必要があります 。それに対し、リバースモーゲージの場合は、一般的に利息のみを支払うことになります。

よって、普通にお金を借りるよりも、毎月の返済額は少なくて済みます。元本は死亡後に、担保に入れた自宅や土地などを売却して返済します。つまり、 自宅に住みつづけてから売ることになります。

ただし、リバースモーゲージの金利は、3~4%前後と割高です。例えば、3000万円を年利3%で借りた場合、毎年払う利息は90万円(=3000万円×0.03)、月々7万5000円(=90万円÷12ヶ月)です。長年親しんできた家を手放すつらさがなければ、 自宅を売却して、賃貸に住み替えをするほうがよいかもしれません。

また金融機関は、担保に入れた自宅や土地などの不動産の評価額を、定期的に見直します。見直しの結果、不動産の価格が下がり、借入残高>不動産評価額となった場合、自宅を売却しても借りたお金が返せなくなる可能性もあります。また、契約には推定相続人の同意が必要です。

リースバックを利用する

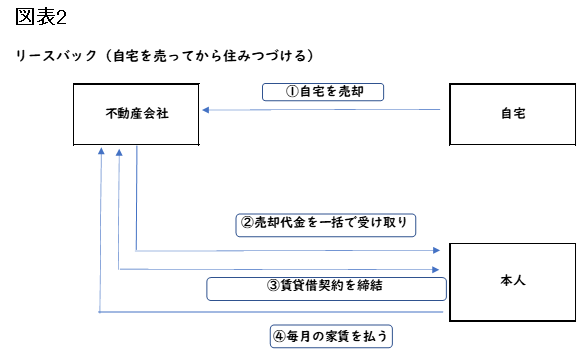

リースバックも、自宅に住みながら老後資金が得られるしくみです。リースバックは、自宅を専門の不動産会社にいったん売却し、新たに「普通借家契約」や「定期借家契約」の形で賃貸借契約を結びます 。その後は家賃(リース料)を支払いながら、自宅に住みつづけることができます。

リースバックを行う場合、自宅を売ってから住みつづけることになります。 自宅を売却した時点で売却代金が一度に手に入りますので、売却代金と家賃負担の差額を老後資金として活用できます。

ただし、リースバックは、相場より安い売却価格や、相場より高い家賃が設定されているケースが多い です。リバースモーゲージ同様、今住んでいる家にこだわらないのであれば、高く売却して安い賃貸に住み替えをするほうがよいかもしれません。

なお、このしくみは住宅ローン未完済でも利用可能です。ただし、売却代金>ローン残債の場合にかぎります。

リバースモーゲージとリースバックの違い

「リバースモーゲージ」と「リースバック」の違いは、図表1, 2のとおりです。

リバースモーゲージは、自宅のリフォーム、住宅ローンの完済、施設への入居費用など、老後資金としてまとまったお金が必要で、子どもなどに自宅を残す予定のない人におすすめです。

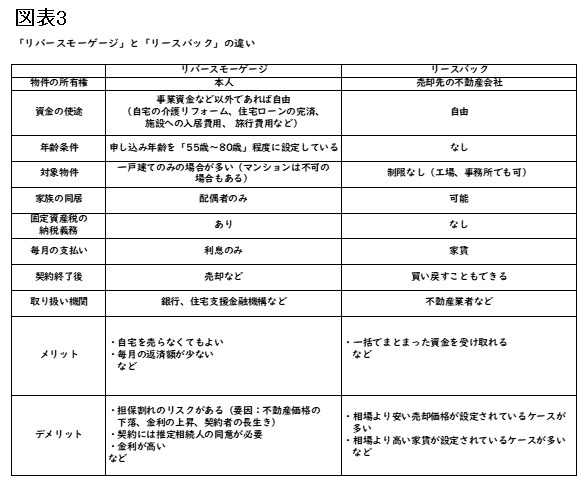

リースバックは、ローンの返済に困っている人や、事業資金や老後資金などまとまった資金を用意したい人 におすすめです。2つとも、自宅に住みつづけたい人には、適しています。なお、資金の使途、年齢条件、対象物件などの違いも図表3で確認しましょう。

まとめ

「リバースモーゲージ」と「リースバック」は、自宅に住みながら自宅を使って、老後資金を手に入れる方法です。しかし、実行するうえではデメリットについても考え、必ずシミュレーションを行い、 慎重に検討する必要があるといえるでしょう。

例えば、某銀行の「リバースモーゲージ型住宅ローン」の借り換えシミュレーションにおいては、60歳現在で借り換え希望額を2000万円とすると、毎月の返済額は4万9583円(年間で約59万円)となります。現在の住宅ローンの返済額と比較してみることが大切です。

執筆者:水上克朗

ファイナンシャルプランナー、CFP(R)認定者、1級ファイナンシャルプランニング技能士、DC(確定拠出年金)プランナー

外部リンク

この記事に関連するニュース

-

自分が亡くなったあと、誰も住む予定がない家はどうなる?「子どもたちに迷惑をかけたくない」78歳女性が抱く〈漠然とした不安〉を解決する3つの選択肢とは?【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 11時15分

-

世帯年収900万円・40代夫婦、戸建て購入から10年後“地獄のマイホーム生活”へ…誠実そうな営業マンの「家賃並みの返済額で買えますよ」を信じた末路

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月15日 7時15分

-

賃貸に住み続けるVSマイホームを購入する…老後を見据えて選ぶならどっちがお得?【FPの結論】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月7日 7時15分

-

住むなら持ち家or賃貸どっちがいい?【アンケート結果発表】

PR TIMES / 2024年8月31日 12時15分

-

念願の一戸建てを購入し「これで俺も一人前」と幸せを噛みしめたが…25年後、年金生活に突入した65歳・元会社員に市営住宅への転居を決断させた「厳しい現実」

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 12時15分

ランキング

-

1AGC、3期連続下方修正で「過去最悪赤字」の言い分 事業の多角化を進めても業績はなお不安定

東洋経済オンライン / 2024年9月27日 8時0分

-

2円乱高下、石破氏勝利で143円台=東京株、3万9000円台回復

時事通信 / 2024年9月27日 18時3分

-

3「人手不足が一番の課題、サービスの質イコール社員の質なので人材に投資していく」…セコム・吉田保幸社長

読売新聞 / 2024年9月27日 12時30分

-

4インテル「独り負け」招いたCEO肝煎り事業の混沌 時価総額はAMDの半分以下、直近業績は赤字転落

東洋経済オンライン / 2024年9月27日 8時0分

-

510月の電気・ガス料金、全社で値上がり…政府の補助金減

読売新聞 / 2024年9月27日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください