もうすぐ定年ですが、定年後もNISAで同じ銘柄を選んだ方がよいでしょうか? それとも違う銘柄にするべきですか?

ファイナンシャルフィールド / 2024年5月19日 9時40分

最近は、NISAやiDeCoなどが周知され、幅広い人が投資を行ったり、興味を持ったりするようになりました。高齢者が投資を行うケースも見受けられますが、その際は「現役時代よりも収入が減ってしまうと、投資にお金を出すことができなくなるのでは」と懸念されることもあります。 現役時代では定期的な収入がある分、投資に回すお金も十分にあるでしょう。しかし、定年退職後も同じ運用をした方がよいのでしょうか。実際に筆者が受けた相談を元に、考えていきます。

NISAの利用者は増えている

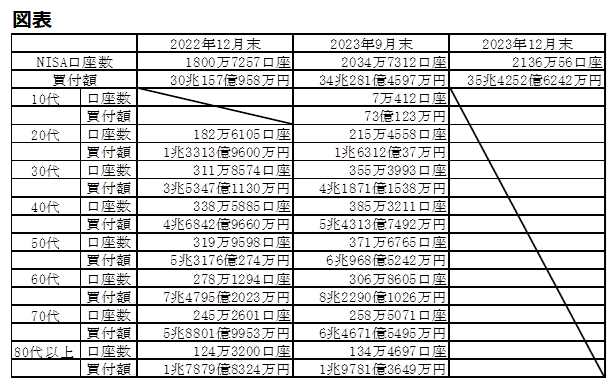

金融庁のホームページに記載されているNISAの利用状況調査によると、2023年12月末時点で、一般NISAとつみたてNISAを合わせた口座数は、2136万56口座となっています。

1年前の2022年12月末は、1800万7257口座であったため、1年で300万口座以上増えています。2024年から始まった「新しいNISA」の認知度が広まったこともあるのか、NISA口座を開設して投資を始める人も増えていることが分かります。

続いては、2023年9月末時点における同調査結果を参考に、年代ごとのNISA口座の利用状況を見てみましょう。特に、定年を間近に控えた50代・60代を中心に確認していきます。

この時点の総口座数は2034万7312口座ですが、年代別でみると50代は371万6765口座、60代では306万8605口座です。この2世代は、口座開設者総数のうち、約3割に当たります。

年代ごとの買い付け額で比較すると、60代が8兆2290億1026万円と最も多くなっています。一方、50代は6兆968億5242万円と、70代に次いで3番目に多くなっています。

このデータからは、若い世代よりも収入や資産が多い50代以上の人々の間で、NISAの利用が増えていることが分かります。

※金融庁「利用状況調査」より筆者作成

※口座数は一般NISA、つみたてNISAを合わせた口座数

※買付額は2014年から当該年までの買付総額

投資は長期運用が基本

前項では「50代以上には資産運用を行う人も多くなっている」というデータを挙げました。しかし年齢によっては、途中で投資にお金を出すことができなくなってしまうことも考えられ、年代に応じた運用方法も必要になるといえます。

「資産運用の基本は長期投資である」と言われますが、投資における「長期」とはおおむね10年以上のことを指します。50代後半となると、65歳で年金をもらうまでの期間が10年未満になる可能性もあり、積極的な運用を避けた方がよいというケースがあります。

1つの例ではありますが、10年以上の運用期間が取れなければ、運用方針を考える必要があると考えられます。今回の相談者の年齢も、定年前の60歳でしたので、10年以上の運用期間が取れるのかを確認する必要がありました。

年齢に応じて銘柄を変更する必要はあるのか?

投資において、リスクコントロールを行うことはできます。その際は銘柄の変更よりも、資産配分の変更を行うことを優先するとよいでしょう。

例えばNISAで投資信託を購入している場合に、株式型投資信託と債券型投資信託を組み合わせることで、どちらか片方のみを購入する場合よりもリスクの軽減ができます。

その理由は、株と債券が基本的に相対的な値動きをすることにあります。必ずしもこの動きが起こるわけではありませんが、株式市場が好調なときには、債券市場は価格が下落する傾向になります。この2種類を組み合わせることで、資産全体のリスクを軽減することになります。

定年を前に考えるべきことは、これまでの資産を減らさないようにするための、リスクコントロールです。

現役時代で運用期間が長いときには、リスクが大きくても値が戻るまで期間が取れるでしょう。一方、歳を取って運用期間が短くなると、大きな値下がりがあったときに損失を取り戻すまでの期間が短くなり、利益が少なくなる可能性もあります。

また、資産配分の変更によるリスクコントロールを行う際は、「定年後にいつからNISAでためた資金を使うのか」を考えることも必要です。5年以内に使うようであれば、リスク性商品ではなく、元本確保の商品への配分を大きくすることも大切です。

逆に定年後でも預貯金などの他の資産があり、運用を続けることができるのであれば、債券の割合を大きくしておくのもよいのではないでしょうか。

具体的な割合については、運用期間やリスク許容度など個別の条件によって変わってくるので、専門家に相談しながら配分を決めていくとよいでしょう。

まとめ

定年を前に、積極的な運用を行っていると、大きく資産が減ってしまう可能性もあります。運用方法を見直す場合は、運用期間に応じてリスクコントロールを行うことが大切です。特に、銘柄変更の検討よりも、資産配分の変更の検討をするとよいでしょう。

2024年から新しくなったNISA制度では、非課税期間が恒久化されました。そのため、定年後も運用を続けるケースは今まで以上に考えられます。資産運用を行うときは、その資産が余裕資産なのか、必要なものがあれば取り崩す資産なのか、など用途についても考えながら、運用を行うことが大切です。

出典

金融庁 NISA「利用状況調査」

執筆者:吉野裕一

夢実現プランナー

外部リンク

この記事に関連するニュース

-

100万円で投資を始めるには? リスクを抑えつつお金を増やす方法はある?

ファイナンシャルフィールド / 2024年9月28日 9時20分

-

投資は「若いほど有利」と聞きました。現在43歳ですが、今から始めるのは遅いでしょうか? 40代で始める場合の“注意点”はありますか?

ファイナンシャルフィールド / 2024年9月24日 5時0分

-

銀行員「一括投資が断然オススメです」…言われるままに〈退職金2,500万円〉を投資に回した61歳・小学校教員、わずか5ヵ月で700万円を溶かし、大狼狽「誰か、嘘だと言ってくれ…」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月23日 10時15分

-

同僚が「月5万円」もNISAに投じていることを知り、焦っています。生活費を切り詰めて、投資に回したほうがよいのでしょうか?

ファイナンシャルフィールド / 2024年9月12日 1時0分

-

56歳女性会社員「安値の今、銘柄選びが楽しみな半面、一時のプラスを思うと……」不安定相場の悲喜こもごも

オールアバウト / 2024年9月2日 6時10分

ランキング

-

1深圳の男児刺殺受け、日中の定期航路50年記念式典が中止「お祝いふさわしくない」

読売新聞 / 2024年9月29日 20時19分

-

2「あいつと同じ墓に入りたくない!」人、選択肢3つ 「どの墓に入るか」自由はあるけど"準備"が重要

東洋経済オンライン / 2024年9月29日 9時0分

-

3【どうして?】ブレーキを踏んでいないのに…ブレーキランプがつきっぱなし 「バッテリー上がりや思わぬ事故の原因に」整備士が対処法を解説

まいどなニュース / 2024年9月28日 7時32分

-

46500室を一斉開業 欧州最大ホテルチェーン幹部に聞く「国内リゾート進出の狙い」

ITmedia ビジネスオンライン / 2024年9月29日 15時3分

-

5食欲の秋に、スタミナ満点のしょうが焼き!おうちでも真似できる美味しく作れるワザも

TBS NEWS DIG Powered by JNN / 2024年9月29日 17時2分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください