「昨年は入院や通院で医療費が多くかかってしまった」確定申告すれば負担は減る?

ファイナンシャルフィールド / 2019年1月20日 9時0分

平成30年の所得税についての、確定申告の時期が来ました。「昨年は入院や通院で医療費が多くかかってしまった・・・」という場合、会社員で年末調整をした人でも、確定申告をすれば、税金の負担を軽減できることがあります。今回、医療費控除の基本的な内容について取り上げます。

医療費がたくさんかかった場合の医療費控除

所得税は、1年間の総所得金額から所得控除を引いて課税所得金額を算出し、課税所得金額に税率を掛けて計算される流れになります。

1年間(1月1日~12月31日)に自身とその生計を一にする配偶者やその他の親族の医療費を支払い、その金額が一定額を超える場合については、超えた分の金額は医療費控除として所得控除を受けることができます。

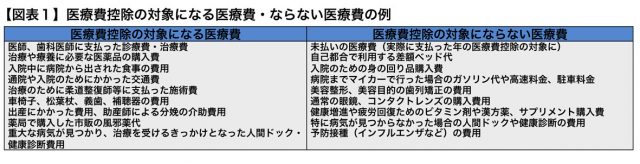

医療費控除により少なくなった課税所得金額を元に所得税が計算されることになりますので、所得税の額も少なくできるでしょう。その年に実際に支払った医療費を元に医療費控除の額は計算されますが、医療費控除の対象になる医療費と、医療費控除の対象にならない医療費があります(【図表1】の例)。

医療費控除の対象になるのは、主に病気やケガの治療に必要な費用で、病気やケガの予防を目的とした費用や、美容を目的とした費用は対象外となります。また、その年に実際に支払った額ですので、その年の未払い分の医療費を翌年に払った場合は、翌年の医療費控除の対象になるでしょう。

医療費控除の計算方法

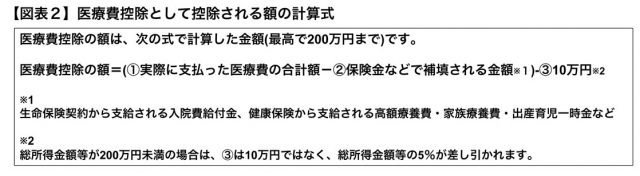

その医療費控除の計算式は【図表2】のとおりとなり、(1)実際に支払った医療費の合計額から (2)保険金などで補填される額と (3)10万円(原則)を差し引いた額が、医療費控除として控除される額になります。

1年間に支払った医療費が10万円(原則)を超える場合に、医療費控除を受けられると言えるでしょう。

例えば、実際に支払った年間医療費が25万円で、保険金などでの補填がない場合、医療費控除の額は15万円((1)25万円-(2)0円-(3)10万円)となり、この15万円の控除額も差し引かれた上で、課税所得金額が計算され、所得税も計算されることになるでしょう。

医療費控除により、所得税の負担が軽減されるだけでなく、控除の対象となった年の翌年6月から1年間の住民税についても負担が軽減されるでしょう。

医療費控除を受けるためには確定申告を

平成30年分の医療費控除を受けるためには、平成31年3月15日までに税務署に確定申告をする必要があります。つまり、会社で行われる年末調整では医療費控除は受けられません。

また、今回取り上げているこの通常の医療費控除と、平成29年から始まったセルフメディケーション税制による控除(特例による医療費控除)と同時には受けられませんので、両方に該当する場合はどちらか選択して適用を受けることになるでしょう。

執筆者:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

関連記事

■所得控除できる医療費控除と出来ないモノ セルフメディケーション制度とは

■【確定申告の疑問】市販薬の購入でも所得から控除できると聞いたけど、いくらから?

■医療費10万円以下でも申請できる?「医療費控除」でよくある勘違い5つ

この記事に関連するニュース

-

買った葛根湯に「セルフメディケーション」の文字が。これって一体どういう意味?

ファイナンシャルフィールド / 2024年4月18日 7時30分

-

「こんな引かれるの…!?」 年金から天引きされる保険料・税金って結局いくら?

マイナビニュース / 2024年4月15日 10時30分

-

ママ友の紹介で仕事をしたら1年間の収入が「20万円」を超えました。これって「確定申告」が必要ですか?

ファイナンシャルフィールド / 2024年4月13日 3時20分

-

ふるさと納税は「高年収」じゃないと意味がない?「年収1000万円」と「年収400万円」の返戻品の差について解説

ファイナンシャルフィールド / 2024年4月11日 2時30分

-

額面とは?月収や手取りとの違い、天引きされる税金の種類を解説

楽天お金の総合案内 みんなのマネ活 / 2024年4月3日 10時0分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

4セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

5「セブン-イレブン」フランチャイズ巡る訴訟 元オーナー側に「店舗の明け渡し」など命じる判決確定

MBSニュース / 2024年4月19日 20時20分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください