住宅ローンと不動産投資ローンでの3つの違い

ファイナンシャルフィールド / 2019年2月14日 11時0分

人生における大きな買い物といえば、住宅の購入ですよね。購入資金は年収の数倍におよぶため、大半の人はローンを利用します。この住宅ローンと不動産投資ローンは、どう違うのでしょうか? 不動産投資ローンとは、投資用マンション、一棟アパートなど、投資を目的とする不動産を担保にして、金融機関から融資を受けてその購入資金を賄うものです。同じローンでも前者は「モノの購入のため」、後者は「投資のため」という違いがあります。

住宅ローンと不動産投資ローンの3つの違い

住宅ローンと不動産投資ローンでは3つの違いがあります。

まず、金融機関の審査ですが、住宅ローンは個人の住宅購入が目的のため、年収などの返済能力が重視されます。これに対し、不動産投資ローンの場合は不動産賃貸事業の採算性や可能性が重視されます。

また、金融機関は借主の収入が安定していれば、住宅ローンの返済が滞ることは少ないと考えますので、収入が安定している人ならば基本的に住宅ローンを組むことができます。

一方、不動産投資ローンの場合は、マンションやアパート経営においてさまざまな障害が考えられるため、継続的にローンを返済していくためには不安定要素が多いと判断されがちです。このため、不動産投資ローンは審査基準が厳しくなります。

金利の設定が異なる

金融機関によって金利は異なりますが、住宅ローンの金利は変動金利だと0.607%(主要都市銀行平均)です。一方、不動産投資ローンの金利は2~5%と高くなっています。

現在、マイナス金利の環境下で、ほとんどの金融機関は収益の柱である利鞘(りざや)が縮小しており、収益を上げられない厳しい状況にあります。

また、スルガ銀行の事件の影響で、監督官庁である金融庁は、金融機関に対して不動産融資の融資審査を厳格にするよう求めており、こうしたことから不動産投資ローンは逆風下にあると言えます。

不動産投資ローンの借り換え

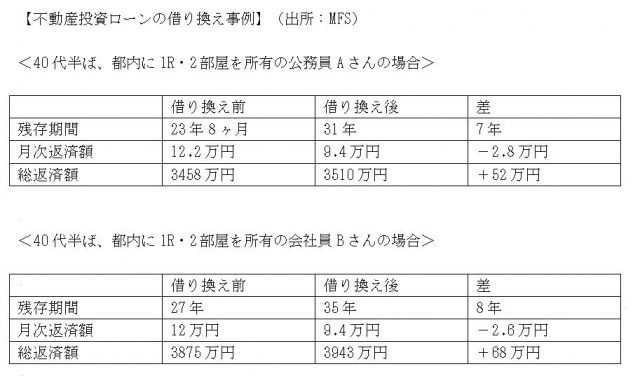

そこで今回は、不動産投資ローンの借り換えをご紹介いたします。

不動産投資ローンの借り換えとは、現在Aという金融機関から不動産投資ローンを借りているとして、Bという金融機関に借入先を変更することを指します。その目的はもちろん、借入条件の変更です。

条件の変更には(1)返済期間を延長して、月次返済額の減額を重視するものと、(2)返済期間は同じまま、総返済額の減額を重視するもの――の2つがあります。実例を見てみましょう。

どうでしょうか? 借り換えの効果はかなり高いと言えるのではないでしょうか。(この2例は上記の(1)返済期間を延長して、月次返済額の減額を重視したケースです)

金融機関が不動産ローンの借り換えに積極的でない理由

ところが、実際には金融機関は不動産投資ローンの借り換えに積極的ではありません。

その理由はずばり、「面倒くさい」「儲からない」からです。不動産投資ローンは審査基準に合致するユーザーを選別する必要があるため、「集客や審査効率が悪い」のです。

消費者=投資家にとっても、「借り換えできる金融機関を探し出すのが大変」「借り換えには手間がかかる」ということで、不動産投資ローンの借り換えサービスはほとんど普及していませんでした。

しかし、「面倒」「大変」というところに実は宝が眠っています。スマホを使ったオンラインの不動産投資ローン借り換えサービスなども始まっています。一度サービスをのぞいてみてはいかがでしょうか?

執筆者:丸山隆平(まるやま りゅうへい)

経済産業ジャーナリスト

関連記事

■近年、不動産を所有し、オーナーとして家賃収入を得ることで利益を出す「不動産投資」が流行!本当に儲かるの!?

■老後に向けた資産作りに不動産投資を考えみよう

■マンション投資の注意点とメリット、デメリット

この記事に関連するニュース

-

Q. 「住宅ローン金利が上がって破産者が相次ぐ」と聞きました。対策はありますか?

オールアバウト / 2024年4月8日 21時40分

-

35歳、正社員への転職が決まりました。将来のことを考えると家が欲しいのですが「年収の何倍までなら買える」といった目安はありますか?

ファイナンシャルフィールド / 2024年4月6日 1時40分

-

不動産会社の経営者が教える! 年収400万円でローン「マンション購入の基本ルール」

ananweb / 2024年3月30日 21時0分

-

マイナス金利解除で「家を失う夫婦」続出か…世帯年収1,320万円の30代パワーカップル、念願のマイホーム購入→3年後に絶体絶命「売るしかない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時45分

-

金利上昇で"入居直前"に住宅ローンの融資を断られる悪夢…これから続出する「タワマン購入の落とし穴」

プレジデントオンライン / 2024年3月25日 6時15分

ランキング

-

1全国で閉店相次ぐなか百貨店が“過去最高益” 絶好調の百貨店を支える訪日外国人【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月22日 20時37分

-

2新Vポイント「残高確認できず」 サービス開始初日、運営会社陳謝

共同通信 / 2024年4月22日 23時28分

-

3常識覆す「豪華すぎるマイクロバス」が登場!座席は「ほぼ全て窓側」特別仕様

乗りものニュース / 2024年4月23日 9時42分

-

4「会社の飲み会」を避ける人は大損している…飲み会は無駄という若手が知らない"お値段以上のリターン"

プレジデントオンライン / 2024年4月23日 6時0分

-

5“グリコ”プリンなどが品切れに “システム障害” 商品の一部が出荷停止 再開までに時間

日テレNEWS NNN / 2024年4月22日 20時31分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください