長生きはリスクといわれる時代 トンチン年金はお得なのか

ファイナンシャルフィールド / 2019年2月16日 9時30分

2016年、リンダ・グラットンの著書「LIFE SHIFT ――100年時代の人生戦略」が話題になりました。2007年生まれの日本人の半数は107歳まで生きるという研究もあり、人生100年も現実味を帯びてきました。 長生きはおめでたいことですが、その反面、長い老後のお金の心配が大きくなります。今、長生きで得をするといわれる「トンチン年金」の販売数が近年伸びているようです。長生きにかけてみますか?

個人年金の種類

公的年金だけでは不足する老後の生活資金を確保するための手段として、民間生命保険会社の個人年金を活用することも選択肢の一つです。個人年金は以下の3種類があります。

(1)終身年金-被保険者が死亡するまで、年金を受け取れる。

(2)確定年金-被保険者の生死に関係なく、一定期間年金を受け取れる。

(3)有期年金-被保険者が生存していることを条件に一定期間年金を受け取れる。

トンチン年金は、終身年金に分類されます。

トンチン年金とは

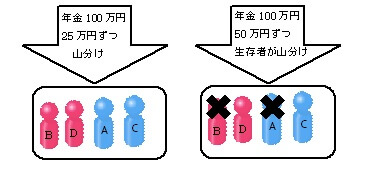

出資者が死亡すると、その年金を受け取る権利が生存している出資者に移動する終身年金です。

17世紀~18世紀のヨーロッパで行われた、長生きするほど多くの年金を受け取ることができるという年金で、この制度を考え出した銀行家L.トンチの名前から、トンチン年金となりました。

※年金総額は毎年同じだが、メンバーは死亡して減少するので、その分生存者の受ける年金が増える。

現在のトンチン型年金

トンチン年金の場合、年金を受け取る前に死亡した場合、それまで支払ったお金は全て掛け捨てになってしまいます。さすがに、これはリスクが大きすぎるので、本来のトンチン年金は販売されていません。

近年、加入が増えているのはこのトンチン性のある年金(トンチン型)です。一般的な個人年金保険の場合、年金開始前に被保険者が死亡すると、払込保険料相当額が死亡保険金として支払われます。

しかし、トンチン型年金保険の場合には、解約返戻金が死亡時の払戻金となり、これがトンチン性のない一般的な個人年金保険の解約返戻金に比べて7割程度に設定されることが多いようです。(トンチン性=死亡した人の持ち分が生きている人に移る)

長生きすれば得する?

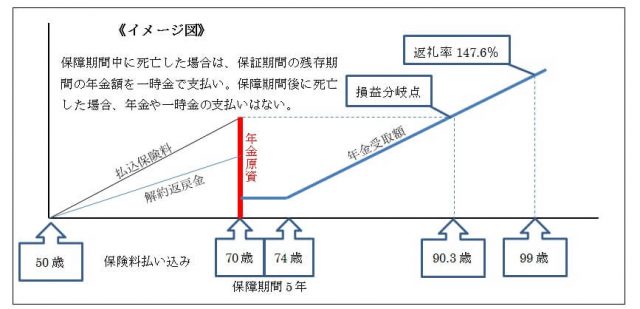

保険会社によってさまざまな商品がありますが、大手保険会社のトンチン型年金保険に、50歳男性が加入する場合で考えてみました。

《N社 長寿生存保険》

・5年保証期間付き終身保険…年金額60万円

・契約 50歳 払込満了、年金開始 70歳

・月額保険料 5万0790円

・払込保険料総額 1218万9600円

・損益分岐点年齢 (1218万9600円÷60万0000円)+70歳=90.3歳

・99歳時の返礼率 60万0000×30年÷1218万9600円=147.6%

保障期間中に死亡した場合、受取額は60万円×5回=300万円。(返礼率24.6%)

90歳まで生存すれば、払い込んだ保険料は回収でき、99歳まで生存した場合の返礼率は147.6%になる。

●平均寿命・平均余命(2017年簡易生命表より)※1

男性の平均寿命¬=81.09歳(0歳男性の平均余命)

男性70歳の平均余命=15.73年(70歳の男性は、平均85.73歳で死亡する)

男性90歳の生存率=25.8%

簡易生命表によれば、90歳まで生存する男性は約5人に1人ということになります。ここまで生存すれば払い込んだ保険料が回収できることになりますが、なかなかの狭き門です。

しかし、近年の医療の発達により寿命は延び続けています。2010年の簡易生命表では70歳男性の平均余命は15.08年でしたから、6年で0.62年延びています。50歳の加入者が70歳になる20年後には、まだまだ延びるでしょう。

長生きにかけるか否かは、70歳のときに決断することになります。

※サンプルとした商品は、トンチン型年金保険の中でもトンチン性の高いものです。ひとくくりにトンチン型といっても、さまざまな条件の商品がありますので内容をしっかり確認しましょう。

出典

※1厚生労働省「平成29年簡易生命表の概況」

執筆者:宿輪德幸(しゅくわ のりゆき)

AFP認定者、行政書士

関連記事

■人生100年時代といわれている現代において「トンチン年金」ってなに?はいった方が良いのか!?

■年金&退職金だけでは足りない!?超長寿社会の経済リスク

■「人生100年時代」と言われるけれど、結局老後資金はいくら必要なの? どのように貯めたら良いの?

この記事に関連するニュース

-

年金受給額を増やす“おトクな制度”だが、利用者はわずか「1.2%」という現実…お金のプロが「年金繰り下げ受給」を激推しするワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月13日 11時15分

-

50代女性「生命保険」は必要?いらない?保険を選ぶポイントは

ハルメク365 / 2024年4月10日 20時0分

-

手取りの給与額がどんどん減っていく“社会保険料地獄”の日本…老後の備えに「個人年金保険」が有効なワケ【家計再生コンサルタントが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月6日 11時15分

-

新NISAだけが資産形成じゃない、保険をお金の置き所にするメリットとは?

MONEYPLUS / 2024年3月31日 7時30分

-

年金は結局「払い損」なの? 年収400万円の会社員が「生涯で支払う保険料」「受け取れる年金額」はいくら? 平均寿命をもとに試算

ファイナンシャルフィールド / 2024年3月30日 4時40分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

3山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

4目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

5過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください