漠然とした老後への不安 将来、年金だけでどれだけの生活ができるのだろう

ファイナンシャルフィールド / 2019年3月15日 8時30分

多くの人が、老後の生活費の捻出に漠然とした不安を感じています。 そこで今回は、老後の家計の収支を見積もり、年金では補えない不足額を確認してみましょう。そして、漠然とした不安を具体化し、その対策について考えてみます。

自分の老齢年金の見込額を調べてみましょう

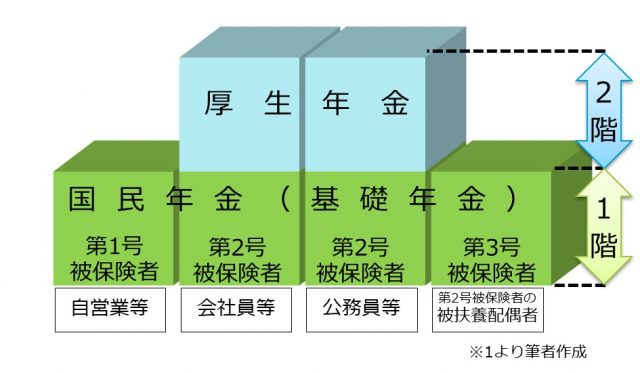

わが国の公的年金制度は、下図のとおり2階建構造になっています。したがって、働き方や勤務先などによって、もらえる年金は異なります。

一定の受給条件を満たすと、それぞれの年金制度に基づき65歳から老齢年金を受給することができます。

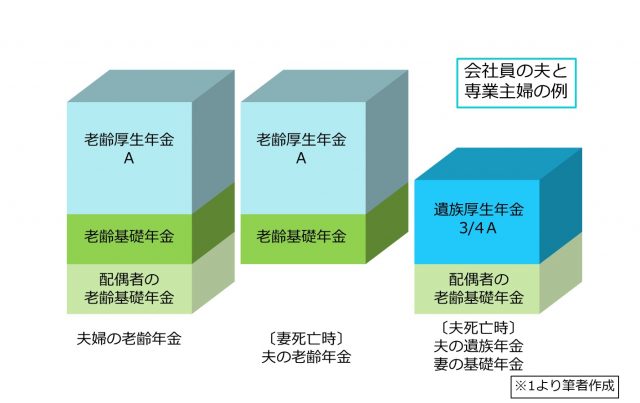

下図は、会社員の夫と、専業主婦で同い年の妻が受給できる、老齢年金の受給例を表しています。65歳になると世帯主の老齢基礎年金と老齢厚生年金、そして配偶者の老齢基礎年金が支給されるようになります。

その後、夫が生存している間は、夫の老齢基礎年金と老齢厚生年金が続き、妻が亡くなった時点で妻の老齢基礎年金が停止されます。

妻に対する年金は、妻が生存している間は、妻の老齢基礎年金が続き、夫が亡くなった時点で夫の老齢基礎年金は支給停止されます。老齢厚生年金は遺族厚生年金として、概ね老齢厚生年金額の75%が支給されます。

なお、自営業者などは厚生年金がありませんので、世帯主と配偶者の老齢基礎年金が、それぞれ生存している間だけ支給されます。

老齢厚生年金と老齢基礎年金の受給額は、どの位になるのでしょうか。

厚生労働省の資料によると、老齢厚生年金受給者の平均年金月額は、老齢基礎年金が約5万2000円、老齢厚生年金が約9万6000円(※2)となっています。

なお、ご自身の年金見込額は、お近くの年金事務所を訪ねるか「ねんきんネット」に登録することで確認することができます。

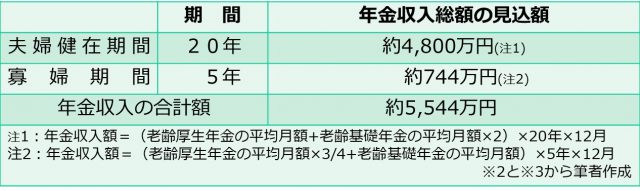

老後の年金の受給総額は、65歳の平均余命から概算することができます。

例えば、同年齢の夫婦を例に、65歳になってから、65歳の平均余命(※3)の間生存するものと考えます。すると、以下のとおり65歳以降夫婦二人の期間が約20年、夫が先立ち、妻のみの寡婦期間が約5年と見込まれます。

そこで、先ほどの平均老齢年金月額を当てはめて計算すると、下表のとおり年金の総収入額は約5544万円となります。

この機会に、ご自身の老齢年金見込額を把握し、夫婦の年齢差を考慮して、夫婦の老齢年金の総収入見込額を計算してみましょう。

老後の家計支出見込から、年金だけで暮らせるのか確認してみましょう

次に、老後の家計支出の合計額を見積もってみましょう。

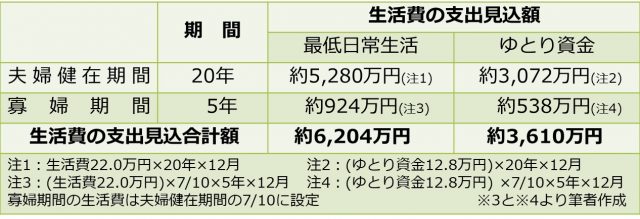

生命保険文化センターの資料(※4)によると、夫婦二人で老後生活を送る上で必要と考えられている最低の日常生活費は、平均で月額22.0万円となっています。一方、経済的にゆとりのある老後生活を送るための費用として、老後の最低生活費以外に必要と考えられる費用は平均で月額12.8万円でした。

この数値を基に、65歳で退職して老後生活を開始する、同年齢の夫婦を例に考えてみます。65歳以降の生活に必要な費用を計算すると、下表のとおり、最低でも約6204万円、ゆとり資金として約3610万円となります。

実際に必要となる老後の家計支出の合計額は、各家庭の支出レベルや住環境によって異なりますが、一般的にこの範囲内に収まるものと考えて良いでしょう。

さて、先ほど計算した老齢年金の総収入見込額から、老後の生活に必要な資金の不足額を計算します。すると、下表のとおりになります。なお、ここでは、退職金などは考慮していません。

夫婦で最低の老後生活を送るためには、65歳までに660万円は最低でも貯める必要があり、ゆとりある生活を送るためには4270万円を貯える必要があることが分かりました。

不足分は、自分でコツコツ貯えましょう

最後に、老後の資金を準備する方法について見てみましょう。

まずは、国民年金保険料を納付し続けることは、言うまでもありません。なぜならば、老齢基礎年金は、20~60歳の40年間保険料を納めることによって満額が支給されるからです。

会社員とその被扶養配偶者は、会社を通じて厚生年金保険料を徴収されることで国民年金保険料を納めていることになりますが、自営業やアルバイトなどの方は、自分で保険料を納付する必要があります。

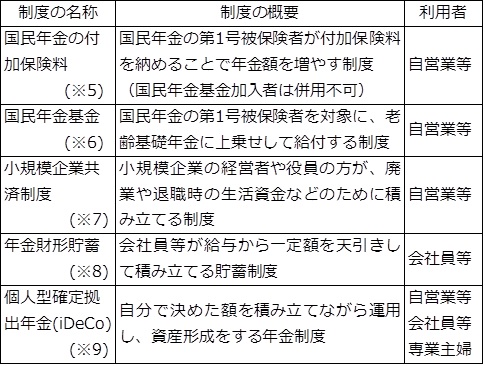

また、働き方により違いますが、老後の資金を貯えるためには下表のような方法があります。

まとめ

今回は、公的老齢年金の年金収入総額の見積もり方法と、老後の生活費の支出見込額を紹介しました。

この機会にご自身の老齢年金の見込額を確認し、不足する老後資金の額を把握しましょう。そして、制度を活用して、老後資金を貯えることが大事です。

(※1)日本年金機構ホームページ老齢年金

(※1)日本年金機構ホームページ遺族年金

(※2)厚生労働省「平成28年度厚生年金保険・国民年金保険事業年報」

(※3)厚生労働省「平成29年簡易生命表の概要」

(※4)生命保険文化センター「平成28年度生活保障に関する調査」

(※5)日本年金機構「付加保険料の納付のご案内」

(※6)国民年金基金連合会ホームページ

(※7)独立行政法人 中小企業基盤整備機構ホームページ

<strong(※8)独立行政法人 勤労者退職金共済機構ホームページ(※9)iDeCo公式サイト

執筆者:辻章嗣(つじ のりつぐ)

ウィングFP相談室 代表

関連記事

■老後貧乏の恐怖 そもそも年金額はいくらもらえるの?

■誰でもできる「老後資金」準備。45歳から始める場合、どうすれば?

■夫婦で2500万円、年金月額換算27万円という数字の意味と老後の過ごし方

■『貯蓄4000万円』がゆとりある老後生活の基準? 老後破産してしまう人の共通点

■60歳まで秒読みなのに、お金が貯まっていない! 年金は月々5万!どうやって生活するの?

この記事に関連するニュース

-

老後の希望を失いました…年金月27万円のはずが、64歳夫の急逝で〈遺族年金〉を足しても収入激減。遺された妻の絶望【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月19日 11時15分

-

夫婦合計の年金額は月18万円と少ないので夫は働いてます。どちらかが亡くなったら遺族年金は受給できる?

オールアバウト / 2024年4月16日 20時30分

-

知らなかった…年金見込額「月13万円」で老後が不安な59歳男性「月400円」で年金受給額を増やせる“錬金術”に歓喜【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月12日 11時15分

-

「年収1000万円」と「年収500万円×2」の家庭、将来の年金額は「年40万円」の差に!? 老後が安泰なのはどちらの家庭? 年金額を試算

ファイナンシャルフィールド / 2024年4月3日 2時20分

-

「年収500万円」の会社員は、専業主婦の妻とあわせて「月20万円」の年金を受け取れる? 老後に受け取れる年金額を試算

ファイナンシャルフィールド / 2024年3月31日 2時20分

ランキング

-

1東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

2いなば食品、大炎上でも「不買運動」が起きぬ理由 キリンはあれだけ盛り上がったが…どこに違いが?

東洋経済オンライン / 2024年4月23日 18時10分

-

3【要注意】自宅に「エコキュートの無料点検をします」と突然の来訪! 悪徳業者の「詐欺」の場合もあるの? 正規業者との見分け方や注意点を解説

ファイナンシャルフィールド / 2024年4月22日 5時0分

-

4パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

5リッチモンド、顧客満足度1位に「なっちゃう」神髄 目指さずとも…要因は"委ねる"から生まれる主体性

東洋経済オンライン / 2024年4月23日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください