大きい買い物ほど「2%」は大きい 住宅ローンの組み方を消費税増税前に考えてみた

ファイナンシャルフィールド / 2019年4月1日 9時0分

消費増税を10月に控え、住宅購入を急ぐ人もいるでしょう。8%から10%への消費増税は、住宅など金額が大きい買い物ほど2%分の差額が大きいことになります。ただし、大きい金額の買い物であるからこそ、失敗したくない意識も強いでしょう。 住宅購入のメリットを考え、住宅ローンの組み方、物件を買うタイミングなどについて考えてみましょう。

そもそも住宅を買うメリットとは?

持家の満足感や安定感が得られる精神的なメリットもさることながら、人生100年時代と言われる昨今、生涯で住宅にかけるお金は、ずっと住み続ければ持家の方が賃貸より安くなる可能性が高いかもしれません。

加えて、住宅ローンを組むメリットは、

1.住宅ローン減税が受けられること

2.団体信用生命保険(団信)に加入すること

3.一定の収入以下であればすまい給付金が受け取れること

です。

現状では1.住宅ローン減税を適用できれば、毎年末の住宅ローン残高の1%(最高40万円)が所得税から10年間控除されます(最大400万円)。長期優良住宅であれば1年で最高50万円、10年間最大で500万円までの税金が控除されます。

所得税から引ききれない分は、住民税からも引くことができます(年13.65万円・前年課税所得の7%まで)。消費税10%になり、2020年末までに住宅を購入すると、税金から控除できる期間が13年間へと3年間延長されます。

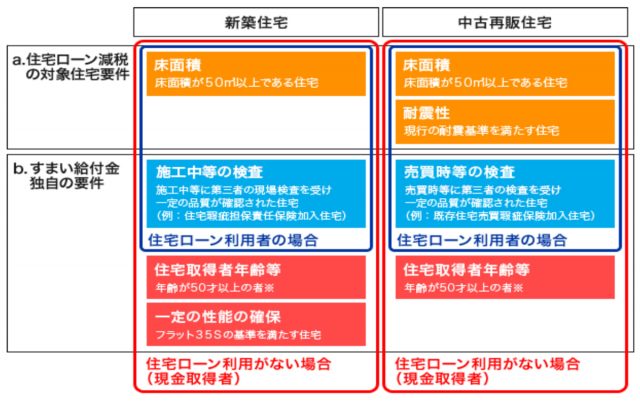

適用要件は、

(1)床面積が50m2以上であること

(2)借入金の償還期間が10年以上であること

です。

2.団体信用生命保険とは、住宅ローンを借り入れしている人が万一亡くなった場合、残りの債務を免除してくれるものです。残された家族が住む家を確保できる点が、賃貸との大きな違いです。

3.すまい給付金の対象となる世帯収入(例:夫の所得のみ・中学生以下の子供二人)の目安は、消費税8%の現在は年収510万円以下、消費税10%になると年収775万円以下になります。

実際に給付される額は、地方自治体、収入、家族構成によって様々ですが、年収500万円、扶養家族3人、東京都在住の場合、給付金は50万円です(消費税8%)。同条件で消費税が10%の場合も、給付金額は変わりません。給付金額の試算は、下記サイトでも行えます。

国土交通省「すまい給付金」

適用要件などを住宅ローン減税と合わせてまとめると、下図のようになります。

(出所:国土交通省)

住宅ローンは夫婦それぞれで組む方がよいのか?

近年共働き世帯が増え、家計管理も世帯で合算するのではなく、それぞれが個々に行うケースもあります。住宅ローンも夫婦それぞれが、互いの持ち分を支払うことも考えられますが、経済的には、二人で組むのと一人で組むのはどう違うのでしょうか。

原則は、年収が多い人の方が、所得税率も高く所得税の金額も多いので、住宅ローン控除を受けた方がよいとされますが、所得税の金額がローン残高の1%よりも高いか低いかなどにもよります。

<例>

年収500万円の会社員の夫

(課税所得238万円、所得税額14.34万円、住民税額24.55万円)

年収400万円の会社員の妻

(課税所得170万円、所得税額8.67万円、住民税額17.75万円)

家族:中学生以下の子供二人

住宅ローン:借入額4千万円、金利2%(固定)、期間30年

住宅ローン残高推移

理論的には消費税8%時の購入だと控除は10年で343万円、それ以降2020年末までの購入だと13年で423万円の税金が控除できます。

A. 夫単独で住宅ローンを組む場合

<住宅ローン減税>

実際の夫の税金から引ける金額は、所得税14.34万円(所得税額)、住民税13.65万円の計約28万円が上限になるので、毎年末のローン残高の1%を下回ってしまい、理論的に引くことができる税金を引ききれない状況になります。

10年間合計の減税分は280万円になります。消費税10%になると、13年間控除できる減税分の理論値は423万円ですが、実際は360万円です。

<すまい給付金>

消費税8%時: 0円

消費税10%時: 30万円

まとめると

B. 夫婦二人で住宅ローンを組む場合(各2千万円の借入)

<住宅ローン減税>

夫:所得税14.34万円、住民税5.16万円、計19.5万円

妻:所得税8.67万円、住民税10.83万円、計19.5万円 合計39万円 など

控除できる税金(ローン残高の1%)は1年目でも39万円ですので、10年間または13年間すべて控除がうけられ、控除額合計は10年間では343万円、13年間では423万円になります。

<すまい給付金>

消費税8%時: 夫0円、妻10万円 計10万円

消費税10%時: 夫15万円、妻20万円 計35万円

まとめると

上記夫婦の場合では、住宅ローン控除で支払わなくてすむ税金額の合計とすまい給付金のみを考えると、夫婦二人で消費税10%時に住宅購入をすると、それぞれの制度のメリットをフルに受けられお得ということになります。

ただし、夫婦の収入、住宅ローンの条件(借り入れ金額、返済期間、金利)などにより結果は異なりますので、個々のケースで試算する必要があります。住宅ローンの金利も時期により異なりますので、金利上昇により金利負担額が増えることもあるかもしれません。

経済的負担が軽ければそれでよいのか?

では、こうした試算に基づいて、お得に住宅購入ができればそれでよいのでしょうか。

人生には様々なイベントがあり、人生の各ステージによって求める住宅環境や住宅の広さ・間取りなどが変わってきます。例えば、夫婦二人の間は共働きで駅近の便利な場所が最優先かもしれませんが、子供が産まれれば、近くに保育園や学校、病院などがある方がよいかもしれません。

住宅はいったん購入すると、賃貸に比べ簡単に住み替えることができないため、買うタイミングも重要です。住み替えには、住宅売却や住宅ローン返済などの手間がかかるからです。頭金なしで全額住宅ローンを利用して購入した場合、住宅を売ってもなお残債が残る可能性もあります。

消費税増税による負担増を考慮するとともに、今後のライフプランの変化を視野にいれつつ検討をすることが大切です。

執筆者:岩永真理(いわなが まり)

一級ファイナンシャル・プランニング技能士

関連記事

■住宅ローンを断られる3大理由は、年収と年齢と何?

■住宅ローンで変動金利タイプを選ぶ人が6割近くを占める理由

■「住宅ローン控除」と「すまい給付金」で増税後のマイホーム購入の負担を軽減!

■【相談実例】夫婦で一緒に住宅ローン。ペアローンのメリット・デメリット

■家を買うとき、口にすると後悔するかもしれない言葉とは?

外部リンク

この記事に関連するニュース

-

税制改正が行われたようですが、子育て世帯に関係のある制度はどのように変わったのですか?

ファイナンシャルフィールド / 2024年4月20日 2時30分

-

【実は損】住宅ローンの繰り上げ返済は「しない方がいい」これだけの理由【登録者数11.5万人/住宅系YouTuberが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月17日 12時30分

-

【2024年6月開始】定額減税で手取りが「16万円」も多くなってラッキー! でも住宅ローン控除がある人は、還付金が「12万円」減るってどういうこと!? 気になる“真相”を解説

ファイナンシャルフィールド / 2024年4月17日 2時10分

-

40歳夫婦・子どもなしです。あと1歳若かったら住宅ローン控除で所得税を最大7万円節税できたって本当ですか?

ファイナンシャルフィールド / 2024年4月12日 10時0分

-

額面とは?月収や手取りとの違い、天引きされる税金の種類を解説

楽天お金の総合案内 みんなのマネ活 / 2024年4月3日 10時0分

ランキング

-

1納豆のタレやワサビなどの余った小袋調味料は、どう処分すればいい? 正しい捨て方と活用法

オールアバウト / 2024年4月23日 20時15分

-

2家のネット回線が遅いです。中継機かメッシュWi-Fiの導入を検討しているのですが、どちらがいいですか?

オールアバウト / 2024年4月23日 21時25分

-

3流行りの調理法も実はNG? 炊飯器が壊れやすくなる使い方5選【家電のプロが解説】

オールアバウト / 2024年4月23日 21時15分

-

4ゲームプログラミング入門書、横浜の15歳が完成 「ないなら自分で書く」制作経験盛り込んだ380ページ

カナロコ by 神奈川新聞 / 2024年4月22日 11時30分

-

5迷惑おじさんキャンパーの“ある行動”のせいで家族キャンプが台無し。注意するとまさかの反応

女子SPA! / 2024年4月14日 8時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください