相続のキホン(4)「法定相続人の分割割合」と「トラブルの種」

ファイナンシャルフィールド / 2019年4月14日 10時15分

前回、「相続人の範囲」についてお伝えしました。 遺言書がない場合、被相続人の財産は法定相続割合によって分割することが基本です。しかし、財産は預貯金だけでなく、不動産などのように分割することが難しいものも含まれます。きっちり相続割合通りに分けることは実際には非常に難しく、争いの種になる可能性を含んでいます。 今回は「法定相続人の相続割合」と「トラブルの種」について事例も交えて説明していきます。

法定相続割合とは

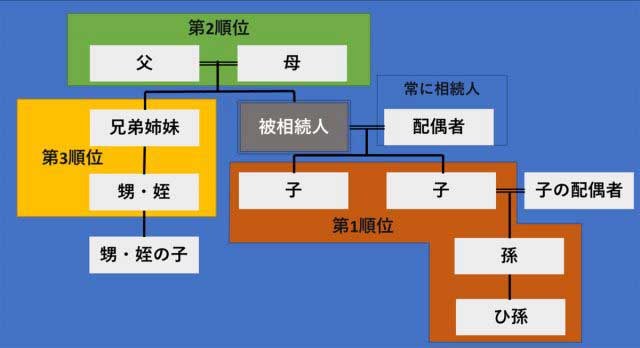

前回、法定相続人の範囲についてお伝えしました。(図1)

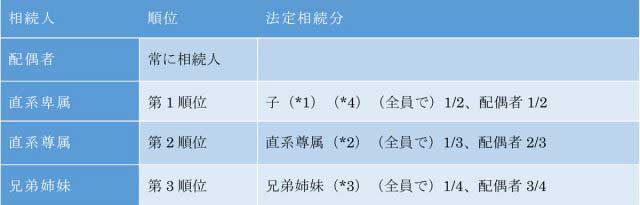

相続人それぞれの順位の法定相続割合は、下の表のようになっています。

*1 子が先に亡くなっている場合、その子(孫、ひ孫等)が法定相続人

*2 親が先に亡くなった場合で、その親が存命の場合は第2順位の法定相続人

*3 兄弟姉妹が先に亡くなっている場合、法定相続人になりえるのは「甥・姪」まで。「甥・姪の子」は法定相続人になりません

*4 子の配偶者は相続人になりません

よくある勘違い(1)

お子様がいない夫婦で、ご主人が亡くなられた場合「夫のすべての財産を妻である配偶者が引き継ぐ」と考えている人は少なくありません。

しかし、先の図でもわかるように、亡くなられたご主人に配偶者と兄弟姉妹がいる場合、配偶者の法定相続割合は3/4。1/4は兄弟に相続されることになります。

ご主人の財産のほとんどが自宅不動産で、他の財産が少ない場合、兄弟が遺産分割で法定相続分通りの分割割合を希望すると、妻はご自身の財産から相続分相当額の金銭などを支払うか(代償分割)、不動産を売却し分割(換価分割)する必要に迫られる可能性があります(兄弟姉妹には遺留分はありませんので、「妻○○にすべての財産を相続させる」という遺言書があれば、このような問題は生じないことになります)。

よくある勘違い(2)

すでに兄弟も他界しており、その子(甥・姪)が相続人になるケースもあります。また、その甥・姪もすでに他界していることもあります。

甥・姪は法定相続人になりますが、その子は法定相続人になりません(法定相続人の第三順位の及び範囲は「甥・姪」までです)。

『相続「税」対策』に関することについては、また別の機会にお伝えしたいと思いますが、相続税がかかる場合、法定相続人の数によって基礎控除額が変わります(詳しくは「相続のキホン(1)」をご参照ください)。法定相続人の人数の認識に誤りがあると相続対策全体にかかわることもあり、正しく把握しておくことが重要になります。

トラブルの種はどこにあるか

トラブルになりやすい事例をいくつか紹介します。

<人によって異なる不動産の価値>

相続財産としての不動産で最初に思い当たるのは自宅です。それ以外に別荘や、使っていない不動産が存在することもあるでしょう。これらは相続人がだれも欲しがらないこともあります。

東京都で発生した相続で、相続財産のうち不動産が占める割合は土地・建物合わせ44%を超えています(財産額ベース。東京国税局公表「平成29年分の相続税の申告状況について」より)。不動産がトラブルの種になることが少なくありません。

不動産には実勢価格(時価)のほか、工事価格や固定資産税評価額、相続税評価額(路線価)など、いくつかの評価があり、それぞれ異なります。どの評価額を用いるかによって「損得」が発生する可能性があります。

遺産分割協議の前提は時価で考えるべきだと思われます。しかし、不動産の価格は売る人と買う人の条件が折り合って初めて決まるものですので、「時価」の妥当性について争いになる可能性も否定できません。

一方、賃貸収入が得られる投資用不動産もあります。これについても欲しい人と、欲しがらない人がいる可能性があります。

保有していれば建物や入居者管理など手間や、固定資産税などの税金もかかります。人によって価値観も異なり、金銭的価値だけでは判断できないことも理解しておく必要があります。

相続人間での「協議」が難しいことも

<相続人の配偶者同士の仲が悪い>

有効な遺言書がある場合、原則として法定相続分よりも優先されます。遺言書がない場合や遺言書の内容があいまいな場合などは、相続人間での「遺産分割協議」が必要になります。

遺産分割協議がスムーズに進まないことはよくあることです。

兄弟は仲が良いのに、その配偶者同士の仲が良くないこともあります。相続人同士ならば合意できそうなときでも、相続人の配偶者などの意見によってもめてしまうケースは少なくありません。

<お子様がいないご夫婦の場合>

先述した「よくある勘違い(1)」のようなケースでも、遺言書がない場合「被相続人の配偶者」と「被相続人の兄弟」で遺産分割協議を行う必要があります。この方たちの仲が悪い場合などは、配偶者の住むところすら脅かされるケースがあります(2020年7月には、施行される民法改正により認められる「配偶者居住権」によって救われる可能性があるケースです。詳しくは別の機会にお伝えします)。

<相続人が遠方に住んでいる>

普段滅多に顔を合わせない親族と、葬儀の場で相続の話はなかなかしにくいもの。しかし、相続人同士が遠方に住んでいるような場合、なかなか落ち着いて話し合う機会がないということもあり得ます。

遺産分割協議には期限はありません。しかし、そのまま放っておくと後でトラブルが拡大してしまう恐れもありますし、相続税の納付が必要な場合、申告・納付は10ヶ月以内という期限があります。

また、相続に関する特例(小規模宅地等の課税価格の特例、配偶者の税額軽減の特例など)も分割協議が完了していないと受けることができません。

(※「申告期限後3年以内の分割見込書」を添付して提出し、申告期限から3年以内に「更正申告」をした場合には、支払い過ぎた相続税の還付を受けることができますが、一旦は特例を使わなかった場合の相続税額を納付する必要があります)

相続発生後の手続きをスムーズに進められるよう、遺言書を残したり、相続人が話し合いの場で話し合う内容をすぐに把握できるよう準備をしておいたりすることが望ましいと言えるでしょう。

まとめ(円満な相続のためにはコミュニケーションが大切)

相続が発生した時、遺された人がやらなければいけないことは少なくありません。円満に資産を次世代に継承するための相続対策として、財産を受け取る人とのコミュニケーションが重要です。

引き継ぐ人と引き継がれる人とでは考えが異なる場合も少なくありません。しかし、自分の相続のことを子供たちなどと話し合う機会を、子供たちから切り出すことはとても難しいことです。

最近では核家族化が進み、相続人となる人同士が顔を合わせる機会も少なくなっており、今後、相続でのトラブルはますます増えていくと思われます。お盆や正月などで家族が顔を合わせる機会があるならば、その時に少しでも相続に関するコミュニケーションが取れていると、円満な相続にきっと役立つはずです。

次回は「相続のキホン」の最終回として、「遺言書でできること」についてお伝えしたいと思います。

執筆者:西山広高(にしやま ひろたか)

ファイナンシャル・プランナー、宅地建物取引士、西山ライフデザイン代表取締役

関連記事

■知っておきたい相続のキホン。相続の3つの方法って?放棄したい場合は?

■相続のキホン(1) 「相続対策」と「相続税対策」の違い

■相続のキホン(2)相続財産と財産リスト作り

■相続税対策の基本は「生前贈与」の実行から

■もし子ども達が全員相続放棄したら、相続はどうなる?

この記事に関連するニュース

-

親が亡くなって兄弟や親族と遺産分割をすることになりました。遺産分割の仕方で税額が変わるって本当ですか?

ファイナンシャルフィールド / 2024年4月22日 2時0分

-

【相続人なし】総資産額1億円の、独り身の親戚がいます。もし亡くなった場合、相続はどうなるのでしょうか?

ファイナンシャルフィールド / 2024年4月10日 10時10分

-

「結婚式の費用賄ってもらったでしょ?」…「兄弟仲良いから」の油断が生む、相続の悲劇

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月3日 17時15分

-

子どもがいないあなた、「相続トラブル」は大丈夫?…遺産分割をスムーズにする「遺言書」「財産目録」の書き方の超キホン【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 15時0分

-

「わたしだけ親の面倒を看ていた」「お前だけ親の援助を受けていた」…兄弟姉妹の遺産相続トラブル【相続専門税理士が防止策を解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 9時15分

ランキング

-

1外国人がよく行く「ファミリーレストラン」ランキング! 「ガスト」を抑えた1位は?

オールアバウト / 2024年4月24日 21時5分

-

2【急なお通夜に参列】喪服がない…どうする? ユニクロやGUで見つける「喪服の代用」アイテム

オールアバウト / 2024年4月24日 20時15分

-

3究極の卵料理「ウフマヨ」が簡単に作れちゃう! 農水省がレシピを伝授

オトナンサー / 2024年4月24日 22時10分

-

4老後破綻を招く?親世代とのお金観の違い4つ

オールアバウト / 2024年4月24日 21時40分

-

5右肩上がりの「完全栄養食」味は微妙…と思いきや。日清“完全メシ”を食べ比べて「今後が楽しみになった」理由

女子SPA! / 2024年4月24日 15時46分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください