今からでも遅くない?ふるさと納税って本当に節税になるのか

ファイナンシャルフィールド / 2019年7月16日 9時30分

ふるさと納税を始める人が増えています。平成29年度のふるさと納税受入額は3653億円にもなりました。しかし、ふるさと納税の仕組みがよく分からないままに利用している人が多いように感じます。 そこで今回は、『ふるさと納税』と『実際に控除される金額』についてお伝えします。

ふるさと納税とは

まず、ふるさと納税は”ふるさと納税で『地方創生』”を理念として導入された制度です。

納税という言葉がついていますが、実際は都道府県や市町村への「寄附」です。総務省いわく『地方で生まれ育った都会で働いている人たちがふるさとに税制を通じて恩返しできるようにすること』が当初の目的だったようですね。

ふるさと納税のメリット

ふるさと納税を利用すると、下記のようなメリットがあります。

・生まれ育ったふるさとに恩返しができる

・税金(所得税、住民税ともに)を節税できる

・地方から御礼として返礼品を受け取ることができる

このようなことから、恩恵を感じる人も多くいるのではないでしょうか。『なんとなくお得な気がする!』という目的でふるさと納税をするのはいかがなものでしょうか。『誰がふるさと納税を行うのか』『節税になる“ふるさと納税額”はいくらか』をしっかりと確認しておく必要があります。

どのくらい節税できるの?

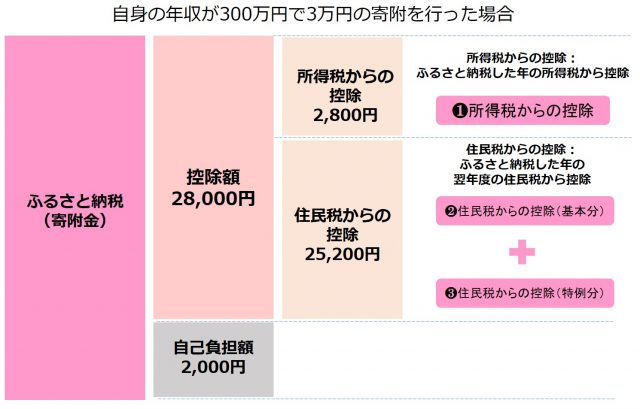

ふるさと納税を利用すると、原則『ふるさと納税額-2000円』が、所得税と住民税よりそれぞれ控除されます。

1.所得税からの控除

まず、所得税について、”ふるさと納税”を行うと『寄附金控除』をすることができます。所得とは「給料から一定の経費を差し引いた残り」のことを言います。寄附金控除は、所得税から(ふるさと納税額-2000円)×所得税の税率を差し引くことになります。

ご自身の年収が300万円で、3万円の寄附を行うと、(3万円-2000円)×10%=2800円を、実際に寄附を行った年の所得から差し引くことができます。

2.住民税からの控除=(1)+(2)

次に、住民税では”ふるさと納税”を行うと『寄附金税額控除』が適用されます。

住民税では、

(1)基本部分の控除(ふるさと納税額-2000円)×10%

と

(2)特例部分の控除(ふるさと納税額-2000円)×(100%-10%-所得税の税率)

を足した金額が住民税額から控除される金額となっています。

こちらもご自身の年収が300万円で3万円の寄附を行うと、

((1)基本部分の控除(3万円-2000円)×10%))

+

((2)特例部分の控除(3万円-2000円)×(100%-10%-10%))

=2万5200円

が翌年の住民税から控除される金額です。

ただ、結局は原則『ふるさと納税額-2000円』が税金から控除される金額になります。

節税の落とし穴

ここまでは具体的にどのぐらいの金額が節税となるのかをお伝えしてきましたが、注意が必要なのは”誰がふるさと納税を行うか”です。先ほどの例では、ご自身の年収を300万円として計算しましたが、ご家庭の年収が300万円だった場合には注意が必要です。

仮に奥さんがパートで収入を得ていて、旦那さんが会社にお勤めだったとします。奥さんはパートで年に50万円、旦那さんは会社から250万円の給与を得ている場合、ふるさと納税は旦那さんの名義で行う必要があります。

奥さんが103万円以内の収入であれば、65万円の給与所得控除と38万円の基礎控除が適用されるので、所得税を納める必要がありません。また、住民税では65万円の給与所得控除と35万円の基礎控除が適用されるので、収入が100万円以内であれば住民税を納める必要がありません。

これらの場合、奥さんがふるさと納税を行っても節税にはならず、旦那さんがふるさと納税を行う必要があるということになります。せっかくふるさと納税を行うのであれば、“税金を納める必要がある人の名義”で行うのが正しい節税です。

ふるさと納税を行ったあとは、確定申告か自治体への『ワンストップ特例制度(※)』の申し込みが必要なのでご注意ください。この記事を読んだみなさまのお役に立てれば幸いです。

(※)ワンストップ特例制度とは・・・

確定申告の不要な給与所得者などがふるさと納税を行う際、納税先の自治体が5団体以内の場合。各自治体に特例の適用に関する申請書を提出すれば、所得税の確定申告をせずに、住民税からふるさと納税の寄附金控除を受けられます。

参照

※国税庁HP『NO.1150 一定の寄附金を支払ったとき(寄附金控除)』

※総務省HP『ふるさと納税ポータルサイト』

執筆者:中西雅也

酒井FP綜合事務所/お金工房わなび所属

外部リンク

この記事に関連するニュース

-

ふるさと納税は「高年収」じゃないと意味がない?「年収1000万円」と「年収400万円」の返戻品の差について解説

ファイナンシャルフィールド / 2024年4月11日 2時30分

-

実質2000円で利用できる「ふるさと納税」をよく利用しています。年金収入のみになっても利用できるでしょうか?

ファイナンシャルフィールド / 2024年4月6日 2時10分

-

額面とは?月収や手取りとの違い、天引きされる税金の種類を解説

楽天お金の総合案内 みんなのマネ活 / 2024年4月3日 10時0分

-

実質2000円で利用できる「ふるさと納税」をよく利用しています。年金収入のみになっても利用できるでしょうか?

ファイナンシャルフィールド / 2024年3月31日 10時0分

-

【ふるさと納税】年収400万で生活がかつかつです。「今年こそは!」と考えているのですが、どのような点がお得なのでしょうか?

ファイナンシャルフィールド / 2024年3月26日 2時20分

ランキング

-

1東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

2いなば食品、大炎上でも「不買運動」が起きぬ理由 キリンはあれだけ盛り上がったが…どこに違いが?

東洋経済オンライン / 2024年4月23日 18時10分

-

3パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

4「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

-

5【要注意】自宅に「エコキュートの無料点検をします」と突然の来訪! 悪徳業者の「詐欺」の場合もあるの? 正規業者との見分け方や注意点を解説

ファイナンシャルフィールド / 2024年4月22日 5時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください