老後資金が不安だけど、資産運用ってできるかな?資産運用の基本を知ろう

ファイナンシャルフィールド / 2019年7月21日 23時0分

公的老齢年金を補うための老後資金を準備したいが、投資信託などを購入したことのない方のために、資産運用の基本を説明し、老後資金を蓄える方法について紹介します。

金融商品の3つの性質とは

金融商品には、預貯金をはじめ投資信託、株式、債券、保険などさまざまな商品があります。そして、流動性・安全性・収益性の3つの性質があると言われています(※1)。

流動性:必要になったときには、いつでも現金化できること

安全性:運用した結果元本が減らないこと

収益性:運用することにより利益が出やすいこと

しかし、どの金融商品もこれらの3つの性質を兼ね備えたものはありません。金融商品においてハイリスクハイリターン、ローリスクローリターンという言葉がこのことを表しています。

ハイリスクハイリターン:収益性の高い金融商品は、一般的に安全性が劣る

ローリスクローリターン:収益性の低い金融商品は、一般的に安全性に勝る

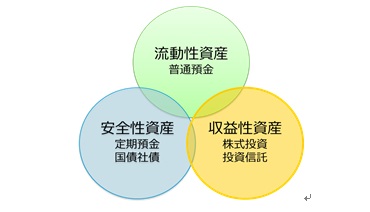

ポートフォリオを考えるとは

3つの性質を兼ね備えた金融商品がないとするならば、それぞれの性質を持った金融商品を組み合わせることによって、全体として流動性や安全性を確保しつつ収益性を追求することができます。この組み合わせのことをポートフォリオと言い、図で表すと下のようになります。

この図では、その割合を同じ大きさの円で描いていますが、この割合は個人ごとに違います。しかし、超低金利時代に資産を形成するためには、収益性資産を一定割合保有することが必要と考えます。

収益性資産を形成するポイントは長期運用と分散投資

収益性資産を形成する際に注意したいことは、長期運用と分散投資です。

株式や投資信託などの収益性資産は、価格が日々上下することから頻繁に売買を行う傾向があります。しかし、価格の動向に一喜一憂することなく資産を長期保有すれば、運用から生じた利子や配当を投資に生かすことができ、価格が下落したときに売却して損を大きくするのを避けることが期待できます。

また、保有する銘柄と購入する時期を分散することも大切です。

例えば、一銘柄の株式だけを保有していると、その会社の経営状況によってのみ価格が変動し、時には経営破綻することもあります。そこで、収益性資産を形成する際には、複数の銘柄を組み合わせて保有することに留意する必要があります。

その観点から、投資信託は複数の株式や債券を組み合わせているので、銘柄の分散には合致した商品と言えます。また、特定の投資信託を購入する場合でも、毎月一定金額で購入する定額購入法を利用することで、購入時期を分散することができます。

例えば、毎月1万円で同じ銘柄を定額購入すると、その銘柄の価格が低い月には多く購入することができ、価格が高い月には購入数量を抑えることになりますので、買付単価(取得価格の平均値)を下げる効果があります(※2)。

「つみたてNISA」を利用して老後資金を蓄える

「つみたてNISA」は、少額投資非課税制度の一つで、毎年40万円を上限として一定の投資信託を最長20年間積み立てる制度です。そして、投資から得られる分配金や売却した際の譲渡益が非課税となります。また、「つみたてNISA」で購入することができる投資信託は、長期の積立や分散投資に適した投資信託に限られています。

したがって、「つみたてNISA」を利用して毎月一定額を買い付ける定額積立を利用すると、長期運用と分散投資をすることになり、最大800万円の収益性資産を蓄えることができます(※3)。

「個人型確定拠出年金(iDeCo)」を利用して老後資金を蓄える

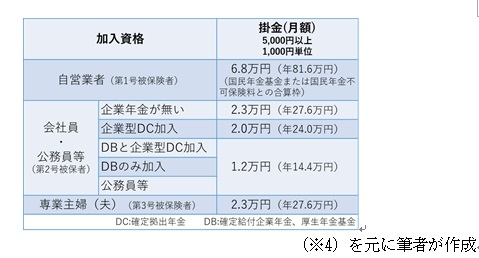

「個人型確定拠出年金(iDeCo)」は、自分が拠出した掛け金を自分で運用し、資産形成を図る年金制度で、掛け金を60歳まで拠出し、60歳以降に老齢給付金を年金または一時金として受給できます。iDeCoは、加入資格ごとに毎月の掛け金の上限が下表のとおり決まっていますので、長期運用と分散投資しながら、資産の一定割合を収益性資産として蓄えることができます。

また、iDeCoには以下のとおり税法上のメリットがあります。

(1)掛け金が全額所得控除され、所得税と住民税の節税効果がある

(2)運用益は非課税となる

(3)老齢給付金を受け取るときにも受け取り方に応じた控除(公的年金等控除

または退職所得控除)が受けられる

iDeCoに組み込む商品は、あらかじめ用意された定期預金・保険・投資信託などの金融商品になりますが、運用益が非課税となることから投資信託が適当と考えます。その際、長期運用と分散投資に適した「つみたてNISA」で利用できる商品を選ぶと良いでしょう。

iDeCoは、60歳までは引き出せませんので、老後資金を蓄える方法として優れているものと考えます(※4)。

まとめ

金融商品には3つの性質があり、それぞれの性質を持った金融商品を組み合わせて保有することを紹介しました。そして、老後資金としては、収益性資産を一定割合保有することが望ましく、その方法として「つみたてNISA」と「iDeCo」を利用されることをお勧めします。

出典

(※1)金融広報中央委員会 知るぽると 「金融商品を比べてみましょう」

(※2)金融広報中央委員会 知るぽると 「運用は気長に行って、時間を味方につけましょう」

(※3)金融庁 NISA特設ウェブサイト 「つみたてNISA」

(※4)NPO法人確定拠出年金機構協会 「iDeCoナビ」

執筆者 : 辻章嗣

外部リンク

この記事に関連するニュース

-

iDeCoはデメリットしかないって本当?特徴や注意点を理解して賢く活用しよう

楽天お金の総合案内 みんなのマネ活 / 2024年4月18日 10時0分

-

貯金500万円は多い?少ない?年代別・年収別・世帯別の平均をチェック!

楽天お金の総合案内 みんなのマネ活 / 2024年4月5日 10時0分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

子ども2人で住宅ローンもあるので家計が苦しい……資産形成ができなくても仕方がない?

ファイナンシャルフィールド / 2024年4月2日 10時10分

-

10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

ランキング

-

1【速報】1ドル=155円を突破 円安止まらず 日米金利差「縮まらない」見方から円売り・ドル買い強まる

TBS NEWS DIG Powered by JNN / 2024年4月24日 21時19分

-

2目印は「エコだ値」シール、セブン-イレブン“見切り品”値引き拡大へ 食品ロス削減へ…客「貢献できて嬉しい」【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年4月23日 20時0分

-

3サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

-

4IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

-

5「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください