2020年4月から始まる「大学無償化」対象になる世帯の年収基準はいくら?

ファイナンシャルフィールド / 2019年9月23日 9時10分

2020年4月から高等教育の修学支援新制度(参考:『大学に行くのに、もうお金はかからない? 高等教育の修学支援新制度』)がスタートする予定です。 授業料などの減免と給付奨学金の拡充が主な支援内容ですが、住民税非課税世帯に加え、それに準ずる世帯の学生にまで支援の対象が広がりました。 それでは、「住民税非課税世帯」や「それに準ずる世帯」とは、いったいどのようなご家庭なのでしょうか。これらの意味について確認していくことにしましょう。

所得の基準と年収の目安

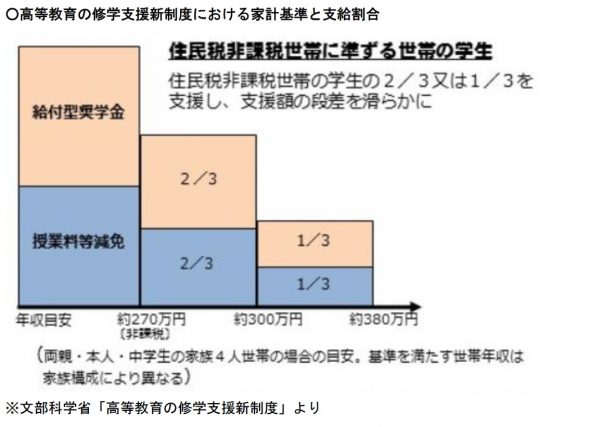

簡単にいうと、住民税がかからない世帯と所得が少ない世帯です。所得基準は「第1区分」・「第2区分」・「第3区分」の3つに分けられています。「第1区分」が「住民税非課税世帯」、「第2区分」・「第3区分」が「それに準ずる世帯」です。

ふたり親世帯(両親が生計維持者)、子ども2人のご家庭で見てみましょう。家族のイメージとしては、お父さんが会社員、お母さんが専業主婦、大学に進学を希望している高校3年生の息子と中学生の弟といった例です。

授業料などの減免と給付奨学金の適用を受けるには、この家族が「第1区分」に該当する場合、年収の目安は約270万円まで、一方、「第2区分」・「第3区分」に該当する場合は、それぞれ、約300万円まで、約380万円までとなっています。

従来までは、住民税非課税世帯に準ずる世帯という区分がなかったため、要件の緩和により、世帯年収の目安の上限が引き上げられた形です。

所得基準に応じた支給割合

授業料などの減免額と給付奨学金の支給額は、世帯年収が増えるにつれ減少します。先ほどのふたり親世帯を例に見てみましょう。

年収約270万円までの住民税非課税世帯である「第1区分」を1(3/3)とすると、年収約300万円までの「第2区分」の世帯では、住民税非課税世帯の「2/3」、年収約380万円までの「第3区分」の世帯では、住民税非課税世帯の「1/3」と、支給割合が減少しています。

なお、「授業料等減免制度」と「給付型奨学金の支給の拡充」は併用できるため、両方を利用する場合でも所得基準に応じた支給割合は同じです。

まとめ

高等教育の修学支援新制度では、所得基準が緩和されたことで、住民税非課税世帯に加え、それに準ずる世帯の学生にも支援の対象が広がりました。

これを受けて、今後、大学などへの進学にかかる費用の考え方が変わってくると予想されます。

新制度のため、周知には相応の時間がかかると思いますが、この機会に、自分なりに少し調べてみようと思っていただければ幸いです。

出典

文部科学省「高等教育の修学支援新制度(授業料等減免と給付型奨学金)における所得に関する要件

文部科学省「高等教育の修学支援新制度」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

関連記事

わが家は対象? 大学無償化(高等教育無償化制度)について学ぼう

大学無償化は高校・専門・短大も対象! 何がどう変わるの?

大学等高等教育無償化は、中間層の国立大学進学者にとって実は、改悪!?

外部リンク

この記事に関連するニュース

-

長女の大学進学で貯金が尽きましたが、次女も大学に行きたいと言って聞きません。生活を切り詰めるか奨学金を借りるか、どちらがよいでしょうか。

ファイナンシャルフィールド / 2024年4月18日 8時20分

-

今年、長男が高校に入学するので、世帯収入を無償化の範囲に収めようと思います。高3の卒業までずっとおさえなくてはならないのでしょうか?

ファイナンシャルフィールド / 2024年4月3日 8時40分

-

【子どもを私立高校に通わせたい】「支援制度」をフル活用したら費用はいくら?

ファイナンシャルフィールド / 2024年4月1日 2時10分

-

世帯年収1200万円ある兄夫婦が「高校無償化」を利用したいそうです。高年収でも使える制度なのでしょうか?

ファイナンシャルフィールド / 2024年3月29日 4時30分

-

「生活が苦しい」と言っているシンママの友人。子どもを塾に通わせているけど…何か補助があるのでしょうか?

ファイナンシャルフィールド / 2024年3月25日 7時30分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

4セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

5東証大幅反落、終値1011円安 中東緊迫、3年2カ月ぶり下げ幅

共同通信 / 2024年4月19日 17時36分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください