万一のときに役立つ、生命保険料控除の知識。対象と注意点を知っておこう!

ファイナンシャルフィールド / 2019年9月26日 12時0分

生命保険はもしものときの安心を保証する商品です。もしものとき、残された遺族が経済的に厳しい状況に置かれ、その後の生活に困難が生ずる場合があります。そんなとき、生命保険は遺族が生活を営むことに役立ちます。 ただ、いざという時に保険金を受け取るのには、もちろん保険料を支払わねばなりません。そこで最低限度の生活を保障するため、国が税金を控除するシステムがあるのです。

生命保険料控除の対象と控除額

生命保険料控除の対象となる保険契約には、生命保険契約、介護保険契約、そして個人年金保険契約があります。そして生命保険料控除とは、これらの契約に保険料を支払った場合に、一定の金額の所得控除を受けられることです。

なお、平成24年1月1日以降に締結した保険契約(新契約)と平成23年12月31日以前に締結した契約(旧契約)では取り扱いが異なります。ただ、保険期間5年未満の契約の中には控除の対象にならない商品もあります。

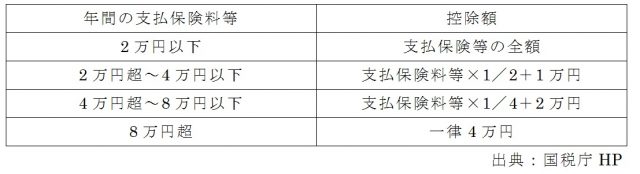

新契約でのそれぞれの生命保険料控除額は下記のとおりです

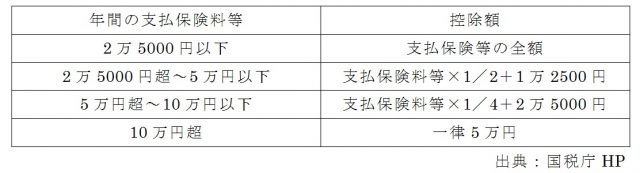

旧契約でのそれぞれの生命保険料控除額は下記のとおりです。

こちらを見ると分かるように、旧契約では、生命保険契約で最高5万円、個人年金保険で同5万円の、最高10万円まで生命保険料控除額になりました。

新契約になりますと、生命保険契約、年金保険契約と、さらに介護保険契約が加わり、3種類それぞれ最高4万円、保険契約合計で最高12万円まで生命保険料控除の適用となりました。

生命保険料控除の注意点

生命保険料控除は所得控除の一つの種類です。税金の額は、所得金額から生命保険料控除額等々を差し引いた課税所得金額に税率をかけて計算します。控除額が12万円とあっても、直接税金が12万円還付されるわけではありません。

サラリーマンの方は、年末調整の際に保険会社から送られてくる生命保険料控除証明を提出することで、課税所得金額の変更を行います。なお、支払保険料は、その年に支払った金額から、その年に受けた割戻金や剰余金は差し引かなければなりません。

新契約については、主契約または特約の保証内容ごとに各保険料控除に適用されます。例えば、主契約は死亡保障で、介護特約が付保されているような場合です。ただ、旧契約の中では、医療保険や介護保険も旧生命保険料としてカウントします。

新契約と旧契約の双方に加入している場合

新契約と旧契約の双方に加入しているとき、生命保険と個人年金保険、おのおので旧生命保険料控除の年間支払保険料の金額が6万円超の場合は、旧契約で計算した金額(最高5万円)、6万円以下の場合は、新生命保険料控除の年間支払保険料の金額について新契約で計算した金額と、旧生命保険料控除の年間支払保険料等の金額について旧契約で計算した額の合計額(最高4万円)となります。

介護保険料控除は新契約のみとなります。これらの総合計額は12万円が限度となります。生命保険料控除額には限度があります。国の考え方によると、限度額以上の保険に加入しているとすれば、入りすぎとも取れます。生命保険料控除を賢く使って、適切な保険を選びましょう。

出典

国税庁 No.1140 生命保険料控除

執筆者:古屋禎之

古屋FP事務所 代表

CFP(R)資格

1級ファイナンシャル・プランニング技能士

関連記事

あなたは知っている!?新旧「生命保険料控除」のしくみを理解していますか

生命保険料控除の対象とは? 上手に利用すれば節税になるってホント?

結局のところ、生命保険料控除で所得税はいくら減税になっているの?

外部リンク

この記事に関連するニュース

-

「こんな引かれるの…!?」 年金から天引きされる保険料・税金って結局いくら?

マイナビニュース / 2024年4月15日 10時30分

-

額面とは?月収や手取りとの違い、天引きされる税金の種類を解説

楽天お金の総合案内 みんなのマネ活 / 2024年4月3日 10時0分

-

昨年いくつか保険に入ったので年末調整で控除証明書を出したものの、還付が少なくて驚きました。還付金を多くもらえるコツはありますか?

ファイナンシャルフィールド / 2024年4月3日 9時0分

-

新社会人「月給20万円だと実際にはいくらもらえますか?」 - 給与明細の額面と手取りを解説

マイナビニュース / 2024年4月2日 11時0分

-

老後は年金が「月20万円」と安心していたのに、実際の振り込みは「17万円」!? 年金額の手取りはどのくらい? 引かれる税金なども解説

ファイナンシャルフィールド / 2024年3月23日 2時20分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

2円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

31ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

4東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

5いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください