相続のキホン(10)節税をするなら「相続」と「贈与」どちらが有利?

ファイナンシャルフィールド / 2019年10月15日 8時30分

前回までのコラムで、相続税対策を考える際の考え方をお伝えしました。相続対策の手段として、贈与を活用することが有効になることがあります。今回は、「相続税対策としての贈与の活用と贈与税」について考えてみます。

なぜ贈与税があるのか?

「相続」の話をしているのに「なぜ贈与?」と思う方もいるかもしれませんが、相続と贈与は密接に関連しています。

これまでお伝えしたように、相続税は亡くなられた人が遺した財産に対して課税されます。もし、亡くなる前にほとんどの資産を相続人あるいはほかの誰かに贈与してしまうと、その方が亡くなられたときには相続税がかからない可能性があります。

相続税を逃れるために贈与してしまうことができれば、国としては相続税を徴収できなくなる。そうした課税逃れを防ぐ、相続税の仕組みを補完するために「贈与税」はあると考えられます。

なぜ贈与が相続税対策に活用できるのか?

相続税対策を考える場合、いかに課税される財産を少なくするかが重要になります。相続税に比べると贈与税の税率は高くなっています。しかし、相続税と贈与税の仕組みを理解していると、贈与を活用しながらトータルで節税できる可能性を検討できます。

相続税対策ではなく、相続対策にも活用できる可能性がありますが、ここでは相続税対策としての贈与を中心に考えます。

贈与税と相続税の仕組みの違い

相続税は被相続人がなくなったときの財産に対して課税されます。一方、贈与税は暦年、つまりある年の1月1日から12月31日までに行われた贈与について、贈与を受けた人(受贈者)に対して課税され、年が変わればリセットされます。

ですので、長期間かけて贈与を繰り返せば存命中に計画的に次の世代に財産を移転していくことが可能です。

贈与税の税率は相続税と同じように額が大きくなれば税率も上がる「累進課税方式」です。毎年少額ずつ長期間かけて贈与していけば、贈与税がかからない、あるいは相続税に比べ小さな額の贈与税で財産を移転することが可能です。

また、贈与税にはいくつかの特例があります。特例の詳細は次回以降のコラムでお伝えしますが、特例により贈与税がかからない、あるいは少なくする方法があり、これらを活用することも相続税対策として有効です。

贈与税の計算

では、具体的に贈与税の計算方法を見ていきます。贈与税にも基礎控除があり、その金額は110万円です。

先述のとおり、贈与税は受け取った人(受贈者)に課税されます。1月1日から12月31日までの1年の間に贈与された財産の価額を合計し、その合計額から基礎控除額110万円を差し引き、残った金額に税率を乗じて税額を計算します。

贈与税は受贈者が支払うものです。もし父と祖父からそれぞれ110万円の贈与を受けたような場合、贈与を受けた額の合計220万円から基礎控除の110万円を引いた110万円分について贈与税を支払うことになります。あくまでも受け取った人が受けた贈与の総額で計算するものなので注意が必要です。

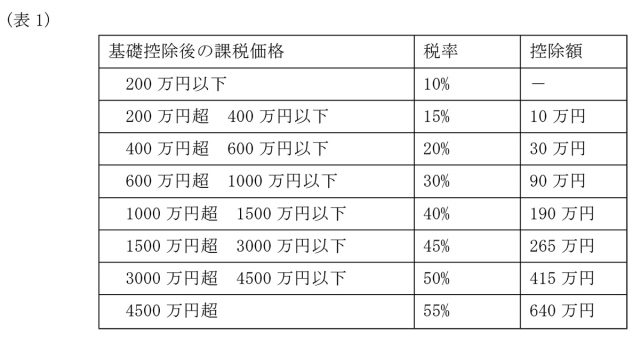

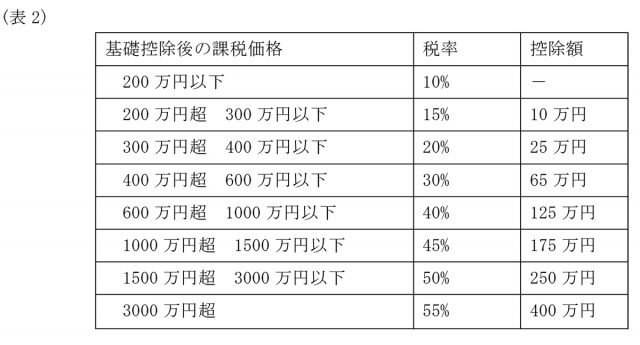

贈与税の税率は、平成28年以降の次のとおり、「一般贈与財産」と「特例贈与財産」に区分されました。特例贈与が設定され、該当する贈与については減税されました。

【特例贈与財産用】(特例税率)

直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の子・孫など(直系卑属、配偶者の父などからの贈与等には使用できません)への贈与税の計算を行う場合に(表1)の速算表を使います。

【一般贈与財産用】(一般税率)

「特例贈与財産用」に該当しない兄弟間、夫婦間、親から子への贈与で子が未成年者の場合などの場合、贈与税の計算には(表2)の速算表を使用します。

事例1(贈与税の計算)

Aさん(28歳)がお父さまから自動車購入資金として300万円の贈与を受けた場合の贈与税はいくらでしょう(その他に受けた贈与はないものとします)。

まず、110万円の基礎控除を差し引きます。Aさんは20歳以上の直系尊属からの贈与を受けたので(表1)の速算表を用い、Aさんが納める贈与税額は19万円です。

Aさんが受けた贈与額 300万円

300万円-基礎控除110万円=190万円…基礎控除後の課税価格

190万円×税率10%=19万円…贈与税額(※実質税率6.33%)

(※実質税率=贈与額に対する税金の割合)

この場合には、自動車購入資金でしたが贈与では用途を具体的に定める必要はありません。また、現金である必要もありません。不動産や株式などの資産でも贈与を行うことができます。

事例2(生前贈与の活用による節税効果)

お父さまがお亡くなりになられたときには確実に相続税がかかるような場合、長期計画で子に生前贈与によって資産を移転していくことで相続税よりも実質的な税負担を軽くできます。

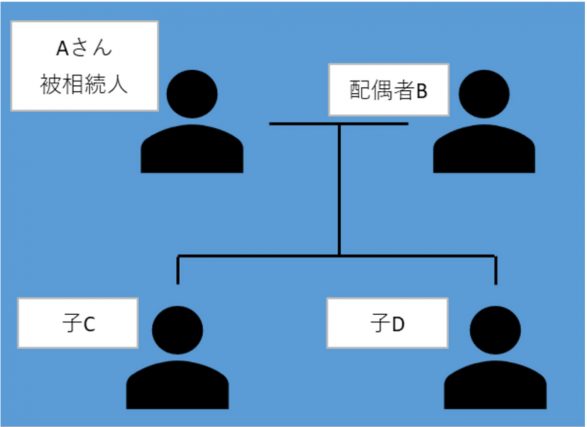

もうひとつ例を挙げましょう。下図のようなご家族でAさんには資産額が1億5000万円あり、相続人は配偶者Bと、子C・Dの計3人のケースです。生前贈与を行わない場合と、生前贈与を長期計画で行った場合の実質的に負担する税額の差を確認したいと思います。

(ケース1)

生前贈与を行わない

(ケース2)

Aさんが10年間、毎年300万円ずつCさんとDさんに生前贈与する

(10年間贈与した後、3年経過以降にAさんの相続が発生すると仮定)

(小規模宅地等の評価減の特例など他の特例は考慮しない)

(相続税額は配偶者控除の摘要前)

(ケース1)

Aの相続発生による相続税総額

遺産総額 1億5000万円

基礎控除 3000万円+600万円×法定相続人3人=4800万円

課税遺産額 1億5000万円-基礎控除4800万円=1億200万円

相続税総額の計算

Bの相続分 1億200万円×1/2=5100万円

C、Dの相続分 1億200万円×1/4=2550万円

Bの相続税額 5100万円×税率30%-700万円=830万円

C、Dの相続税額 2550万円×税率20%-200万円=332万5000円

相続税の総額 830万円+332万5000円+332万5000円=1495万円

実質税率 1495万円/遺産総額1億5000万円=9.97%

(ケース2)

贈与による財産移転 受贈者C、Dに毎年300万円ずつ10年間生前贈与

受贈者C、Dそれぞれの贈与税 (300万円-基礎控除110万円)×税率10%=19万円

受贈者C、Dそれぞれの10年間の贈与税額計 19万円×10年=190万円

元来のAの財産額 1億5000万円

贈与による財産移転 300万円×10年×2人=6000万円

生前贈与後の財産額(遺産総額) 1億5000万円-6000万円=9000万円

相続税の基礎控除 3000万円+600万円×法定相続人3人=4800万円

課税遺産額 9000万円-基礎控除4800万円=4200万円

相続税総額の計算

Bの相続分 4200万円×1/2=2100万円

C、Dの相続分 4200万円×1/4=1050万円

Bの相続税額 2100万円×税率15%-50万円=265万円

C、Dの相続税額 1050万円×税率15%-50万円=107万5000円

相続税の総額 265万円+107万5000円+107万5000円=480万円

相続税総額+贈与税額 480万円+190万円×2人=860万円

実質税率 860万円/元来のAの資産額1億5000万円=5.73%

ケース1、2を比較すると、税額で1495万円-860万円=635万円の節税ができることになります。長期計画で生前贈与を活用して財産移転を行うことで節税効果があることがお分かりいただけると思います。

実際には遺産分割の結果、相続税の配偶者控除を受けるとその差は縮小されますが、前回のコラムで伝えしたように「二次相続」を考慮した時に配偶者が相続しないほうが有利な場合もあります。

将来のことを考え、どのように資産を移転していくのかを検討する場合、さまざまなパターンをシミュレーションしていく必要があるでしょう。

まとめ

相続税に比べ税率の高い贈与税ですが、贈与税は1年ごとに計算することから、使い方によっては納付する税額を圧縮しながら次の世代に財産を移転していくことが可能です。

今回は触れませんでしたが、贈与税の特例を活用することで、税金面でより有利に資産を移転することが可能になる場合もあります。贈与を活用するうえではいくつか注意しておかなければいけないこともあります。次回のコラムでは贈与税の特例についてお伝えします。

執筆者:西山広高

ファイナンシャル・プランナー、宅地建物取引士、西山ライフデザイン代表取締役

関連記事

子供や孫への贈与を活用して、相続税を抑えるコツとは?

年々増加傾向の相続税!生前贈与をうまく活用して節税対策を!

相続税の増税で見直される贈与税の仕組み

外部リンク

この記事に関連するニュース

-

貯蓄「1000万円」には手を付けず、年金のみで暮らす予定です。なるべく多くの財産を孫に残すにはどうすればよいでしょうか?

ファイナンシャルフィールド / 2024年4月23日 2時0分

-

改正された「相続時精算課税制度」を活用しよう! <その2> 相続時精算課税制度を使って年間非課税贈与枠を実質的に拡大する方法

ファイナンシャルフィールド / 2024年4月21日 9時30分

-

改正された「相続時精算課税制度」を活用しよう! <その1> 基礎控除額110万円活用のメリット

ファイナンシャルフィールド / 2024年4月21日 2時30分

-

先日帰省した際、母が「相続税で税金を持っていかれたくない」と、毎年少しずつ渡してくれることになりました。親子なら「贈与税」はかかりませんか? 少しずつなら問題ないでしょうか?

ファイナンシャルフィールド / 2024年4月6日 2時10分

-

父から就職祝いに「カルティエ」の腕時計をもらいました。こういったお祝いでも「税金」はかかるのでしょうか? モノなら大丈夫ですか?

ファイナンシャルフィールド / 2024年3月31日 4時40分

ランキング

-

1平均月23万円だが…〈初給与〉に心躍る大卒新入社員〈給与明細〉を見て愕然「天引き額が多すぎる!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 7時15分

-

2初期から老眼鏡をかけっぱなしにすると「老眼」が早く進む【一生見える目をつくる】

日刊ゲンダイ ヘルスケア / 2024年4月25日 9時26分

-

3「健康食品は健康に悪い」という不都合な事実…紅麹サプリ問題で明確になった健康食品の恐ろしいリスク

プレジデントオンライン / 2024年4月25日 9時15分

-

4ビジネスシーンでの「方言」どう思う? 「標準語にすべき」「方言でも問題ない」意見真っ二つ! マナーコンサルタントの見解は

オトナンサー / 2024年4月25日 7時10分

-

5「いつまでも結婚できない40代男性」の勘違い…高年収でも女性から選ばれない“深刻な原因”

日刊SPA! / 2024年4月25日 11時11分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください