団体信用保険に入れば、ほかの保険は必要なし? 大切なのはどんなリスクを想定するか

ファイナンシャルフィールド / 2019年10月17日 9時30分

住宅ローンを組む際、一般的に、団体信用生命保険(団信)に加入されるご家庭が多いと思いますが、時折、「団信に入れば、他の保険はいらないですよね」と聞かれることがあります。 たしかに、団信に入っておくと、住宅ローンの契約者に万一のことがあった場合、保険金により残債が相殺されるため、わざわざ死亡保険に入る必要はないと思われるかもしれません。 また、ここ近年、通常の団信だけでなく、全疾病保障特約付団信やがん団信など、保障内容に幅を持たせた団信もメジャーになってきています。「医療保険やがん保険もいらないのではないか」というご質問の趣旨も分かります。

団信と他の保険の目的を整理する

団信と他の保険との関係については、こんなふうに考えてみるといいかもしれません。団信に加入する目的は、契約者に万一のことが起こった場合、遺族に住宅ローンの支払いを残さないことです。また、がんや他の病気・けがなどで働けなくなり、収入が減ることで、住宅ローンを支払えなくなるリスクをなくすことでもあります。

つまり、団信は、家計的には、住宅ローンの返済という一部の支出だけを目的にしているため、遺族の生活保障や病気・けがの保障、働けなくなった場合の保障(就業不能保障)を全て負っているわけではありません。

このようなことから、団信と他の保険との関係性においては、「団信でカバーされる保障とそうでない保障をしっかり分け、組み立てる」ことが重要です。

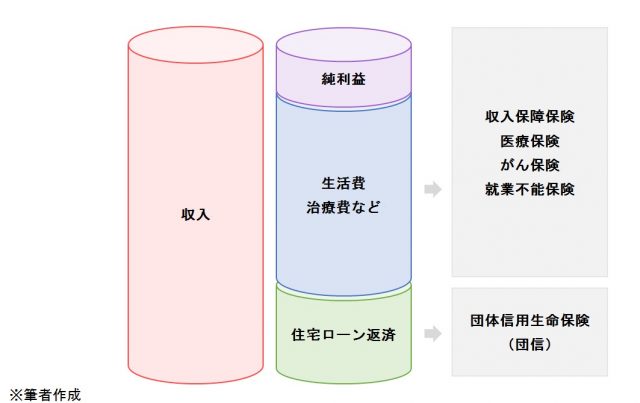

○家計簿内における団信と他の保険との関係性

通常、団信でカバーされるのは住宅ローンの返済費用のみです。

このため、例えば、リフォーム費用や火災・地震保険料、固定資産税・都市計画税など、住宅ローン以外の「住宅関連費」はもちろん残りますし、住宅ローンの契約者が亡くなったとはいえ、ほかにも「基本生活費」、「教育関連費」、「自動車関連費」などの主な支出は毎月かかってきます。

また、基本生活費のうち、病気やけがになった場合の治療費なども、団信に入っているからといってゼロになるわけではなく、さらに、住宅ローンの契約者である夫が働けなくなり、家計収入が減少した場合、団信により生活費の全てがまかなわれるわけでもありません。

団信は、あくまでも住宅ローンの返済費用をカバーするためのものであり、それ以外の費用については想定していないことは理解しておく必要があるでしょう。

ただし、例えば、がん団信において、「診断給付金」という一時金が支払われる商品も出てきています。これについては、がんの治療費に活用できるため、この部分はがんに対する保障の一部として、保障設計に組み入れるのもいいかもしれません。

まとめ

住宅ローンを組む際、一般的には、金利の低い銀行などを選ぶと思います。この過程で、団信の保険料が金利に上乗せされるかどうかが、金融機関選びの基準にもなります。ありがちなのが、金利の低い銀行に目が行くあまり、団信の保障内容の確認をおろそかにしてしまうことです。

保険の存在意義は保障にあります。その反面、保障が厚いと、保険料が高くなり、家計を圧迫する原因になります。団信に加入する際は、保障、つまり、どのような生活リスクを想定するかを軸にまず考え、その上で保険料が家計にとってどれくらい負担になるかを確認し、検討していくようにしましょう。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)

関連記事

【相談】住宅ローンの団信があれば、生命保険に加入する必要はありませんか?

住宅ローンの団体信用保険+疾病保障は必ずつけないといけない?

住宅購入で避けては通れない「 団体信用生命保険」。一体どこまで保障してくれるの?

外部リンク

この記事に関連するニュース

-

51歳貯金1200万円。ローンの審査に落ちました。それでも住宅を購入したい

オールアバウト / 2024年4月17日 22時20分

-

少しでも借入金を減らしたいです…住宅ローンを「繰り上げ返済」したら損なのでしょうか? 心配なのは3つのリスク…FPに聞いた

まいどなニュース / 2024年4月16日 6時55分

-

50代女性「生命保険」は必要?いらない?保険を選ぶポイントは

ハルメク365 / 2024年4月10日 20時0分

-

36歳子ども3人。親に搾取され続け、貯蓄はゼロ。人生を立て直したい……

オールアバウト / 2024年4月3日 22時20分

-

ペアローン利用者向けに すべての病気・ケガを保障する連生団信を開発 6月1日より、PayPay銀行の住宅ローンを通じて提供開始

PR TIMES / 2024年3月25日 22時40分

ランキング

-

1少人数学級・特別支援学級・産育休…少子化でも教員が足りなくなる3つの理由

産経ニュース / 2024年4月19日 19時41分

-

2東海道新幹線の「個室」が100系以来、四半世紀ぶりに復活! 「どこに設けられる?」JR東海に聞いた

オールアバウト / 2024年4月19日 21時45分

-

3家族が認知症?"円満に"検査を促す「誘い方」 「病院になんて行きたくない」と言われたら?

東洋経済オンライン / 2024年4月19日 17時0分

-

4SNSでも「かわいい」「癒し」と話題に! セリアで急増中の「シマエナガ」グッズ15選【一挙紹介】

オールアバウト / 2024年4月18日 20時45分

-

5渋滞へトラックが「ノーブレーキ突入」衝撃の映像!? NEXCO緊急の注意喚起が話題に「運転の上手い人はこんなことしません!」

くるまのニュース / 2024年4月19日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください