70代で生命保険・医療保険に加入する際に、知っておきたいポイント

ファイナンシャルフィールド / 2019年11月19日 9時30分

70歳代の高齢者にとっての保険は意外と難問です。30~50歳代の働き盛りの年代は、生命保険・収入保証保険や医療保険など、万が一に備えてさまざまな保険に加入するかもしれませんが、ここでは70歳代の保険について考えてみましょう。

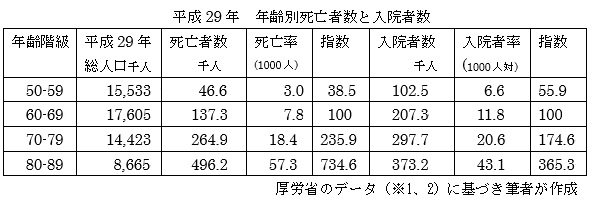

70歳代の死亡率と入院者数

個人差はありますが、70歳代の人があまり遠くない将来に直面する死亡と病気入院について、50歳代、60歳代、80歳代と比較してみましょう。

70歳代の人は、年間で1000人のうち18.4人が死亡し、その比率は60歳代の2.36倍になっています。また同様に、1000人のうち20.6人が病気などで入院し、その比率は60歳代の1.75倍になっています。

これが、70歳代以降の各種(生命、医療)保険の保険料が高くなる理由です。

定期保険は60歳をめどに補償額を下げるのが一般的です。また、医療保険は70代での新規加入は保険料が高くなるので、30代~50代から加入して継続することが推奨されています。

生命保険文化センターのデータ(※3)によりますと、70歳代の世帯主の生命保険加入率は85.4%、平均加入金額は1288万円となっています。

70歳代の中間の75歳を例にとった場合、平均余命は男女平均で約14年(※4)です。その他の金融資産の保有状況にもよるのですが、その間の保険について、どのようなことを考えればよいのでしょうか?

シニアの生命保険

・今加入している保険の保障内容と保険料の確認

生命保険にはさまざまな種類があり、加入したときには理解していたつもりでも、年数が経過すると、どんな保険に加入していたのかが、分からなくなってしまうこともあります。

終身保険、養老保険、定期保険が従来の生命(死亡)保険の分類ですが、シニア向けの保険は、引受基準緩和型・限定告知型死亡保険・無選択型終身保険・少額短期保険(葬儀)など多様になってきています。

そのため、70歳代で加入保険を客観的に見直すことが必要ではないでしょうか?

以前から加入している、信頼できる保険会社担当に相談するのが一般的ですが、多数の保険商品を扱う保険の総合ショップや、あえて保険を扱わないファイナンシャルプランナー(FP)に相談するのもひとつの方法です。

70歳代になりますと、がんなどの生活習慣病にかかることも多く、治療終了後の保険の継続の問題などが発生します。

引受基準緩和型・限定告知型死亡保険・無選択型終身保険をご存じですか?既往症やがんなどの治療後の場合は、保険加入のハードルが高くなり苦慮することになりますが、保険料は高くなっても、加入可能な保険が準備されています。

また、無選択型保険は医師の診断なしで加入できる保険で、一定期間経過後は終身継続可能な保険であれば、一考の余地のある保険と言えるでしょう。

シニアの医療保険

70歳代になると、入院確率は60歳代の2倍近くになるのは、前述のデータの通りです。入院費について考える場合、考慮を要するのは次のことになります。

・医療費の負担比率高齢者の医療費が無料の時代もありましたが、現在は1割・2割・3割負担の3区分になっています。

特に現役並みの所得基準に該当する場合は、入院費用は通院に比べて高額になりますので、注意が必要です。

・高額療養費入院時などの高額医療費の負担を軽減するために、高額療養費制度があり、所得基準ランク別に高額療養費の上限額が設定されています。

前年度所得によりますので、自身がどのランクに該当するのか知っておくことが必要になります。

・入院時の直接医療以外の費用入院時には治療費、差額ベッド代、食事代、交通費が発生しますが、健康保険の対象となるのは、治療費のみです。また高額療養費の対象となるのも治療費のみですから、その他の費用は自己負担となります。

入院時の1日当たりの金額は日本FP協会のデータによると、全世帯で1万9835円、60歳以上では1万5702円となっています。おおよその内訳は、治療費5700円、差額ベッド代6100円、食事代1400円、家族の交通費1500円程度と推定されます。

その中でも、差額ベッド代のウエイトが高く、これは高額療養費の対象外である点から、最低5000円以上の医療保険の加入が必要な背景になっています。医療保険は比較的若い時代に加入し、安い保険料での継続が望ましいと言えるでしょう。

まとめ

・現在の加入状況と何歳まで保障が続くのかを確認することが大切です。

・治療歴などから加入が難しい場合は、「引受基準緩和型」「限定告知型」「無選択型」などを検討してもよいでしょう。

・医療保険については、健康保険の自己負担率や高額療養費の基準額を把握した上で、医療費の給付日額を考える必要があります。

・医療保険は高齢になるほど、利用の確率は上がる一方、60歳・70歳での新規加入は難しいことを理解しておくことが大切です。

想定以上に長生きすることになった現在、生命保険や医療保険についても、従来と違った考え方が求められます。

60代から70代は想定されている自身の余命と、健康と病気への対応を考えながら、保険のことを考える年代と言えるのではないでしょうか?

【出典】

(※1)厚生労働省 平成 30 年人口動態統計月報年計(概数)の概況 死亡率

(※2)厚生労働省 平成29年(2017)患者調査の概況

(※3)生命保険文化センター 生命保険(個人年金保険を含む)の加入状況

(※4)厚生労働省 主な年齢の平均余命

執筆者:植田英三郎

ファイナンシャルプランナー CFP

関連記事

■あなたは知っている!?新旧「生命保険料控除」のしくみを理解していますか

■なぜ、医療保険とは別にがん保険に入るの?医療保険でカバーできないの?

■生命保険料控除について。どうしたら還付税額を最大化できる?

外部リンク

この記事に関連するニュース

-

社会に出ても、結婚しても、保険は必要ない…日本人が誤解している「必要な保険」と「いらない保険」の判断基準

プレジデントオンライン / 2024年4月22日 17時15分

-

32歳、これまで大きなケガも病気もしたことがありません。いまだに民間の「医療保険」に入ってないのですが、そろそろ入るべきでしょうか? 月2000円の「都民共済」でも大丈夫ですか?

ファイナンシャルフィールド / 2024年4月22日 4時40分

-

50代女性「生命保険」は必要?いらない?保険を選ぶポイントは

ハルメク365 / 2024年4月10日 20時0分

-

医療保険の保険金を受け取ると高額療養費は支給されない、は間違い? ~高額療養費に関する5つの誤解〜

ファイナンシャルフィールド / 2024年4月6日 10時10分

-

ママ友が「高額療養費制度があるから保険は入らなくてよい」と言っているのですが本当でしょうか?

ファイナンシャルフィールド / 2024年3月30日 1時20分

ランキング

-

1究極の卵料理「ウフマヨ」が簡単に作れちゃう! 農水省がレシピを伝授

オトナンサー / 2024年4月24日 22時10分

-

2外国人がよく行く「ファミリーレストラン」ランキング! 「ガスト」を抑えた1位は?

オールアバウト / 2024年4月24日 21時5分

-

3【急なお通夜に参列】喪服がない…どうする? ユニクロやGUで見つける「喪服の代用」アイテム

オールアバウト / 2024年4月24日 20時15分

-

4老後破綻を招く?親世代とのお金観の違い4つ

オールアバウト / 2024年4月24日 21時40分

-

5右肩上がりの「完全栄養食」味は微妙…と思いきや。日清“完全メシ”を食べ比べて「今後が楽しみになった」理由

女子SPA! / 2024年4月24日 15時46分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください