保険商品はどれだけ節税効果がある? 投資信託の税額との比較

ファイナンシャルフィールド / 2019年11月30日 9時0分

前回は、資産運用のための保険商品の税務メリットについて説明しました。この記事では、株式・投資信託との税務比較と実際に保険商品がどれだけ節税効果があるかを、数字を使って説明してみたいと思います。

株式・投資信託と保険商品の税務比較

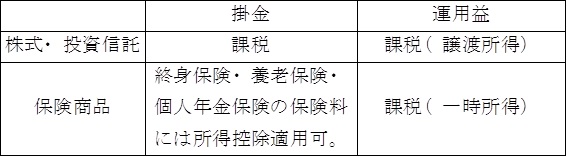

株式・投資信託と保険商品の税務比較を表にまとめると次のようになります。

株式・投資信託

譲渡所得の課税関係

(株式・投資信託の売却金額+配当金)-(同左購入金額+手数料)= 譲渡所得の課税対象額

運用益全てに譲渡所得の税率:20.315%(所得税15%、住民税5%、復興特別所得税0.315%)をかけた金額が課税される。

保険商品の場合と比較しながら説明すると次のようになります。

1.掛け金

(1)株式・投資信託の掛け金には、税務上のメリットはありません。株式・投資信託の掛け金は全て課税の対象です。

(2)それに対し保険商品の場合、掛け金(この場合は保険料)は生命保険料控除の対象になるので、掛け金の全部または一部が生命保険料控除の対象となります。課税の対象から外れるということです。その結果、年末調整や確定申告で税金が還付されます。

2.運用益

(1)株式・投資信託の運用益はその全額が課税の対象となり、譲渡所得として20.315%の税金が課税されます。iDeCoやNISAのように運用益非課税の商品には課税されませんが、それはあくまで例外です。

(2)それに対し保険商品の場合は、<その1>で説明したように、一時金で受け取った場合は一時所得の対象となり、運用益のかなりの部分が非課税になります。この非課税は全ての保険商品に適用されます。それが株式・投資信託との大きな違いです。年金で受け取った場合は特段の控除枠はありません。

保険商品と投資信託の税額の比較

保険商品にはどれだけのメリットがあるのか、条件を設定して検証してみましょう。

条件:年収600万円(夫:給与生活者、妻:専業主婦、子ども2人:10歳、15歳)

(1)保険商品:保険料500万円、満期保険金600万円

(2)投資信託:投資金額500万円、投資信託の売却金額600万円

保険料・投資金額は一時払い、満期保険金・投資信託の売却金額は一時金として受け取るものとする。

(1)保険商品の場合

1.保険料所得控除による還付税額:一般生命保険料控除(新契約)が適用されるものとします。500万円の保険料を1回で支払いますが、一般生命保険料控除(新契約)の最高額は4万円なので、所得控除額は4万円になります。

所得税還付税額 4万円×10.315%=4126円

住民税還付税額 2.8万円× 10%=2800円

還付税額計 6926円

2.一時所得適用による満期保険金への税額(所得税+住民税+復興特別所得税)

一時所得の場合、運用益から50万円を控除して、その2分の1に総合課税されるので次のようになります。

(100万円(運用益)-50万円)×1/2 ×20.315%(所得税+住民税+復興特別所得税)=5万787円

3.100万円の運用益に対する支払税額: 5万787円-6926円=4万3861円

(2)投資信託の場合

譲渡所得適用による売却益への課税(所得税、住民税復興特別所得税)

100万円×20.315%=20万3150円

支払税額計 20万3150円

(3)保険商品の税務メリット

運用益 100万円(100%)

保険商品の場合の税額 4万3861円(4.4%)

投資信託の場合の税額 20万3150円(20.3%)

保険商品の税務メリット=節税効果

4万3861円-20万3150円= △15万9289円(△16%)

100万円の利益を上げた場合、保険商品は株式・投資信託と比較して約16万円、利益の16%も節税できることになります。

注)還付税率および運用益に対する税率は、所得税・住民税・復興特別新興税を合わせて、20.315%とする。

まとめ

2回の記事を通じて、資産運用のための保険商品のメリットである節税効果について説明しました。この節税効果は満期保険金を一時払いにしたときに得られるもので、年金払いにした場合は投資信託と変わらなくなります。節税効果が出る方法を念頭に置いて保険商品を有効に活用されることをお勧めします。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

関連記事

保険はリスクヘッジのためだけではない。資産運用としてのメリットとは?

つみたてNISAよりも「有期型の変額保険」の方が、しっくり来る?

貯蓄型の生命保険で、賢く資産形成する方法を知っていますか?

外部リンク

この記事に関連するニュース

-

年収「1000万円」の息子が「税金が厳しい」と言っていますが、節税する方法はありますか?

ファイナンシャルフィールド / 2024年4月8日 10時20分

-

受け取り方を誤ると80万円も税金でもっていかれる…お金のプロが教える「退職金の手取りを増やす」4つの方法

プレジデントオンライン / 2024年4月3日 6時15分

-

iDeCoをやっている人はふるさと納税の限度額が減ると聞きました。知らずにやってしまったのですが、損をしてしまいましたか?

ファイナンシャルフィールド / 2024年3月30日 5時0分

-

現在50歳、貯蓄に回せるのは「月5万円」です。NISAとiDeCoのどちらをした方がいいですか?

ファイナンシャルフィールド / 2024年3月29日 8時20分

-

iDeCo(イデコ)加入条件、年齢70歳未満に引き上げへ(窪田真之)

トウシル / 2024年3月26日 7時0分

ランキング

-

1道の駅に出没した“ぶつかりおじさん”。証拠を突きつけると「警察にだけは言わないで」と泣きついてきて…

日刊SPA! / 2024年4月17日 15時53分

-

2結婚式当日に体調不良に……用意していたご祝儀はどうすれば良い? 【冠婚葬祭のプロが解説】

オールアバウト / 2024年4月17日 20時35分

-

3免許の「更新講習」がオンライン化! 「ゴールド免許」以外でも対象、エリアは? 反響は? 24年末にエリア拡大へ

くるまのニュース / 2024年4月16日 9時10分

-

4「我が家よりデカい」東名高速の「超巨大看板」が話題に!? “日本最大級”サイズになる納得の理由も 一体何が書かれているのか

くるまのニュース / 2024年4月17日 14時10分

-

5「死者数だけが非常に多い」東京の交通事故“異常事態”なぜ? “ヤバイ事故”増加か

乗りものニュース / 2024年4月17日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください