住宅ローン控除の計算方法は簡単? 基本をわかりやすく解説

ファイナンシャルフィールド / 2020年1月24日 9時10分

多くの一般の人々にとって、一生の中で最も高額となるお買い物はマイホームでしょう。 そして、その際の購入資金の調達は、多くの場合住宅ローンを使うことになります。長年、多くの方に利用されてきた「住宅ローン控除」の制度は、住宅に関するさまざまな税制や消費税の改正などの影響を受け、その時々で改正され、制度自体の延長や控除期間の延長が繰り返されてきました。 今回は、最新の住宅ローン控除の概要やその特徴について確認してみたいと思います。

住宅ローン控除ってなに?

われわれがよく使う「住宅ローン控除」とは、正式には「住宅借入金等特別控除」という制度の通称です。

つまり、個人が住宅ローン等を利用して、マイホームの新築、取得または増改築をし、現行の制度では令和3年12月31日までに自己の居住の用に供した場合で一定の要件を満たすときは、その取得等に係る住宅ローン等の年末残高の合計額等を基として計算した金額を、居住の用に供した年分以後の各年分の所得税額から控除できるものです。

住宅ローン控除は、基礎控除や配偶者控除、社会保険料控除などの「所得控除」とは違い、所得税から直接計算された税額を控除する「税額控除」のひとつです。そのため、年末時点のローン残高に応じた金額が所得税から差し引かれ、還付される制度です。

さらに、所得税で控除しきれない金額については、住民税から控除されることになります(控除上限額は、所得税の課税所得金額の7%、または13万6500円のいずれか小さいほうになります)。

従来の制度で控除を受けられる最長期間は10年間です。控除の割合は、年末時点での住宅ローンの残高の1%となります。ただし、控除の上限額は年間40万円で、認定長期優良住宅や低炭素建築物の場合には年間50万円となっています。

そして、2019年10月からの消費税率10%に対する措置として、平成31年度税制改正で、令和元年10月1日~令和2年12月31日までに住宅を居住の用に供した場合、住宅ローン控除の控除期間が最長13年間に拡充されています。

10年目までの控除上限額はこれまでと同様ですが、11年目から13年目については、以下のいずれか小さい額が適用されます。

(1)借入金の年末残高か住宅の取得対価のうち少ない方の金額(最大4000万円)×1%

(2)建物購入価額(一般住宅は最大4000万円、新築・未使用の長期優良住宅、低炭素住宅の場合はそれぞれ3000万円、5000万円)×2%÷3

住宅ローン控除の対象となる住宅は?

住宅ローン控除は、個人が住宅ローンを利用し自用の住宅を取得する際、一定の要件を満たす住宅であった場合に適用されます。新築住宅の場合、中古住宅を購入した場合、増改築(リフォーム)工事の場合などについて、それぞれの要件のポイントを確認してみましょう。

・新築住宅の場合の主な要件

ひとことで新築といっても、注文住宅一戸建てや建売住宅一戸建て、マンションなど住宅の形態はさまざまです。住宅ローン控除を受けるための共通する要件は以下の通りです。

(1)床面積の2分の1以上が自らの居住用であること

(2)床面積が50平方メートル以上であること

(3)新築または取得日から6ヶ月以内に入居し、適用を受ける各年の12月31日まで引き続いて住んでいること

(4)住宅ローンの返済期間が10年以上あること

(5)借り入れした人の合計所得金額が3000万円以下であること

(6)居住の用に供した年とその前後2年ずつの5年間に、居住用財産を譲渡した場合の長期譲渡所得の課税の特例などの適用を受けていないこと。

大前提として、住宅ローン控除はマイホーム(自らの居住用)であることが要件となります。そのため、投資用物件や親族の家などには適用できません。

また、上記(2)の床面積50平方メートル以上の要件は、登記簿に記載されている面積により判定します。特に、マンションの場合には、登記簿に記載されている面積はいわゆる「内のり面積」(壁の内側)とされており、広告や販売時の資料などに記載されている「壁芯面積」(壁の中心まで)と異なっている点に注意が必要です。

つまり、広告上は実際より少し大きめの面積が表記されているのです。また、バルコニーやベランダ、廊下や階段はマンション全体の共用部分であるため、個々のお部屋の床面積には算入されません。

・中古住宅の場合の主な要件

もちろん、中古住宅(一戸建て、マンション)でも住宅ローン控除を適用できます。中古住宅の場合には、上記の新築住宅の6つの要件に加えて、以下の要件があります。

(1)鉄筋コンクリート造や鉄骨鉄筋コンクリート造(主にマンション)などの耐火建築物の場合は、築25年以内であること

(2)耐火建築物以外(主に木造)の場合は、築20年以内であること、または一定の耐震基準をクリアしていること

(3)生計を一にする親族などからの購入ではないこと

(4)贈与された住宅ではないこと

上記(2)の一定の耐震基準については、「耐震基準適合証明書の取得」「住宅性能評価書(耐震等級1級、2級、3級)の取得」「既存住宅売買瑕疵担保保険の加入」のいずれかをクリアする必要があります。この基準をクリアしていれば、築20年超であっても適用対象となります。

ただし、書類の取得に関し、取得日前2年に検査または調査が済んでいること等の要件があるので注意。(保険の場合は取得日前2年以内に保険の契約が結ばれていること)

・リフォーム(増改築)の場合の適用要件

自宅をリフォームまたは増改築した工事費用に対するローンも適用できます。新築住宅の6つの要件に加えて、以下の要件があります。

(1)自らが所有し、居住する住宅のリフォームであること

(2)増改築等の日から6ヶ月以内に居住の用に供し、適用を受ける各年の12月31日まで引き続いて住んでいること

(3)工事内容が、大規模な模様替え工事、家屋の一室の床または壁について行う修繕工事、現行の耐震基準に適合させるための修繕工事、一定のバリアフリー改修工事、一定の省エネ改修工事であること

(4)工事費用が100万円を超えていること

(5)店舗併用住宅等の場合、居住用部分のリフォーム工事費用が全体の2分の1以上であること

上記(1)の通り、リフォーム工事の契約者自らが所有者で、自らが居住していることが要件となります。つまり、契約者本人が別の住宅に居住している場合には適用できませんので注意が必要です。

住宅ローン控除の手続きは?

住宅ローン控除の適用を受けるためには、確定申告が必要となります。これは、会社員などの給与所得者で他で確定申告を必要としない場合でも、住宅ローン控除の適用初年度は確定申告する必要があります。ちなみに、会社員などの場合、2年目以降は年末調整のみで手続きが完了します。

住宅ローン控除の確定申告は還付申告ですので、入居した翌年の1/1以降に申告することができます。確定申告の方法は、国税庁のホームページからダウンロードした様式に必要事項を記載、または「確定申告書等作成コーナー」で作成した申告書を税務署に持参または郵送する方法、e-Taxによる方法などがあります。

詳細な方法については国税庁ホームページなどで確認しましょう。会社員等が確定申告する際に必要となる主な書類は以下の通りです。

(1)確定申告書

(2)(特定増改築等)住宅借入金等特別控除額の計算明細書

(3)源泉徴収票

(4)住宅ローンの借入金残高証明書(金融機関から送付される)

(5)土地、建物の登記簿謄本

(6)売買契約書または建築請負契約書のコピー

(7)マイナンバーの本人確認書類

(8)認定長期優良住宅などの証明書のコピー

確定申告した場合の還付金は、申告からおおむね1ヶ月から1ヶ月半程度で指定口座に振り込まれます。税務署で還付処理が完了すると「国税還付金振込通知書」というハガキが届き、その4~5日後くらいに入金されます。また、e-Taxで提出した場合などには3週間程度と少し早く振り込まれることもあります。

住宅ローン控除の減税額目安

住宅ローン控除の額は年末時点でのローン残高の1%です。そして、一般住宅の場合は年間最大40万円で、10年間ですので通算400万円の控除が可能となります。

しかしながら、400万円をフルに控除できる条件があります。ポイントとなるのは「年収」と「ローンの借入額」の2つです。ひとつの事例をもとにシミュレーションしてみましょう。

【前提条件】

一般住宅 35年ローンで1.2%固定金利(元利均等返済)

夫(会社員)の年収は10年間変わらずと仮定、妻(専業主婦で所得0円)

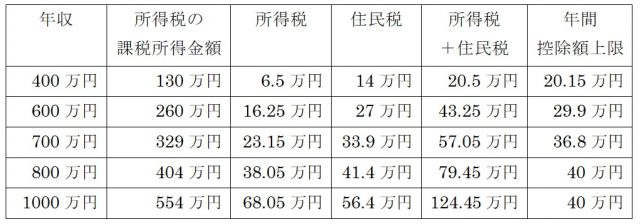

【夫の年収による税額シミュレーション】

夫の収入は給与所得のみ、所得控除は社会保険料控除(年収の15%と仮定)、基礎控除38万円と配偶者控除38万円のみ

住宅ローン控除の額は、実際に納めるべき税額(所得税+住民税)が上限となります。

また、最右列の「控除額上限」については、所得税で控除しきれなかった場合の住民税の最大控除額が、課税所得金額の7%または13万6500円のいずれか小さい額になることと年間での最大控除額が40万円であることを考慮して算出しています。

この条件によると、年間40万円の最大控除を使えるのは、おおむね年収800万円以上の方と推定されます。

【住宅ローンの借入額による控除可能額シミュレーション】

一般住宅を35年ローンで固定金利1.2%と仮定すると、ローンの返済が進むにつれてローン残高(元金部分)は減少するため、住宅ローンの控除可能額に影響を及ぼします。

控除期間の10年間のうち1年ごとの年末時点ローン残高の1%が40万円超の場合には、40万円で計算しています。この条件によると、10年間で最大400万円を使えるのは、おおむね5000万円超の借入金の場合となります。

当然ながら、上記2つのシミュレーションの組み合わせにより、各人の住宅ローン控除額が算定されるため、人によって全く違う控除額となります。

もちろん、所得控除や他の所得の有無、ローンの借入条件等々によって、導かれる結果は全く違ってきますので、ひとつの事例として捉えていただければ幸いです。

Q&A

計算方法などで気をつける部分を教えて?

計算方法などで気をつける部分を教えて?

住宅ローン控除の対象となる住宅ローンは「住宅やその土地を取得するために直接必要な一定の者からの借入金で、10年以上の期間で分割返済するもの」となっています。

一定の者からの借入金とは、借入先が、銀行、信用金庫、信用組合等の金融機関、住宅金融支援機構、都市再生機構、地方住宅供給公社、建設業者、勤務先などであるものです。

そのため、親族や知人からの借り入れについては、たとえ利息を払っていたとしても住宅ローン控除の対象にはなりません。また、勤務先からの借り入れの場合は、無利子または0.2%未満の利率である場合や勤務先からの利子の援助により実際に負担する金利が0.2%未満の利率となる場合などには対象外となります。

消費税10%になってなにか変わった?

2019年10月からの消費税率10%に対する措置として、平成31年度税制改正で住宅ローン控除の控除期間が10年間から最長13年間に拡充されています。10年目までの控除上限額はこれまでと同様の年間最大40万円ですが、11年目から13年目については、以下のいずれか小さい額が適用されます。

(1)借入金の年末残高(最大4000万円)×1%

(2)建物購入価額(一般住宅は最大4000万円、認定住宅は最大5000万円)×2%÷3

ただし、消費税率10%の適用となる住宅を取得して、2019年10月1日から2020年12月31日までの間に居住の用に供した場合に適用されます。

まとめ

いかがでしたでしょうか? 住宅を購入する際に不動産会社の営業の方は「住宅ローン控除で400万円還付されますので……」などのうたい文句をよく使います。不動産会社が作成する支払い計画においても、当然400万円が還付される前提での計画内容の場合が多く見られます。

しかし、いざ確定申告してみたところ実際の控除額は思ったより少なかったというケースが多いのも現実です。ご自宅の購入の際には、事前にご自身の年収と借入予想額をもとに、大まかな控除額を把握しておくことをお勧めいたします。

執筆者:高橋庸夫

ファイナンシャル・プランナー

関連記事

住宅ローン控除の基本をおさらい!減税制度ってどんなもの?

住宅ローン控除の条件とは?対象物件や注意点を解説

住宅ローン控除(減税)のここが変わった! 増税によって変わった変更点まとめ

外部リンク

この記事に関連するニュース

-

年金生活ですが時間もあるのでアルバイト先を探しています。確定申告をしなくてもいい給与の上限はいくらですか?

ファイナンシャルフィールド / 2024年4月19日 2時0分

-

確定申告で初年度の住宅ローン控除を忘れてしまった! 期日を過ぎても申告できますか?

ファイナンシャルフィールド / 2024年4月13日 10時0分

-

40歳夫婦・子どもなしです。あと1歳若かったら住宅ローン控除で所得税を最大7万円節税できたって本当ですか?

ファイナンシャルフィールド / 2024年4月12日 10時0分

-

中古マンションの購入を検討しています。中古でも住宅ローン控除は受けられますか?

ファイナンシャルフィールド / 2024年4月7日 4時20分

-

38歳会社員、新築住宅を購入して1年目ですが、確定申告で「住宅ローン控除」の申告を忘れてしまいました。もう「減税」は受けられないのでしょうか…?

ファイナンシャルフィールド / 2024年4月5日 5時0分

ランキング

-

1東海道新幹線の「個室」が100系以来、四半世紀ぶりに復活! 「どこに設けられる?」JR東海に聞いた

オールアバウト / 2024年4月19日 21時45分

-

2少人数学級・特別支援学級・産育休…少子化でも教員が足りなくなる3つの理由

産経ニュース / 2024年4月19日 19時41分

-

3洗濯機が臭いです。掃除は毎月やらないとだめですか? 【家電のプロが回答】

オールアバウト / 2024年4月19日 20時15分

-

4SNSでも「かわいい」「癒し」と話題に! セリアで急増中の「シマエナガ」グッズ15選【一挙紹介】

オールアバウト / 2024年4月18日 20時45分

-

5744自治体、消滅可能性 4割超、30年間で女性半減

共同通信 / 2024年4月19日 21時35分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください