退職金はどう扱うべき? 退職金専用定期預金について解説!

ファイナンシャルフィールド / 2020年6月24日 8時30分

退職金を受け取ったら、どうしますか?預金(貯金)をしますか? それとも、資産運用に回しますか? 退職金は老後資金の要となるものですので、できれば減ってしまうリスクは避けたいものです。そのリスクを避けるために、退職金の運用先としてまず考えるべきなのは、元本割れ(元の金額よりも減ってしまうこと)のリスクのない預金です。 そこで今回は、預金の中でも退職金の運用先として設計された「退職金専用定期預金」について解説していきます。

普通預金と定期預金

退職金専用定期預金を説明する前に、まずは普通預金と定期預金の違いについて説明します。ちなみに預金とは、銀行にお金を預け入れることをいいます(郵便局=ゆうちょ銀行の場合は「貯金」といいます)。

普通預金と定期預金の明確な違いは、預け入れたお金を引き出せるタイミングです。普通預金がいつでもお金を引き出せるのに対し、定期預金は一定期間お金を引き出すことができません。

一定期間お金を引き出せないということは、預けた側(=預金者)からすればデメリットとなりますが、預かった側(=銀行)にとってはメリットとなります。銀行は、預かったお金を運用し、そこから収益を上げています。

預かったお金が普通預金の場合、預金者からいつ「引き出します」といわれるか分かりません。そのため、いつそういわれてもいいように、ある程度余力を残しておく必要があります。言い換えれば、十分なお金を運用に回せず、利益を上げる機会が減ってしまうということになります。

預かったお金が定期預金の場合、預金者から「引き出します」と言われるタイミングを制限していますので、その間銀行は安心してお金を運用に回しておくことができます。

しかし、ただ引き出すタイミングに制限を設けるだけでは預金者には何のメリットもなく、銀行は定期預金にお金を集めることができませんので、預金者にもメリットがあるよう定期預金の利息を普通預金の利息より高く設定し、そのバランスを取るような商品設計になっています。

退職金専用定期預金とは

退職金専用定期預金とは、その名のとおり退職金専用の定期預金です。退職金を預け入れることで、通常の定期預金よりも高い金利を得られます。

この商品を利用するには、(1)退職金を受け取ってから1年以内に申し込む(2)申込金額は500万円以上など、各金融機関の定めた条件を満たす必要があります。全ての金融機関が退職金専用定期預金を取り扱っているわけではありませんので、事前に調べておく必要もあります。

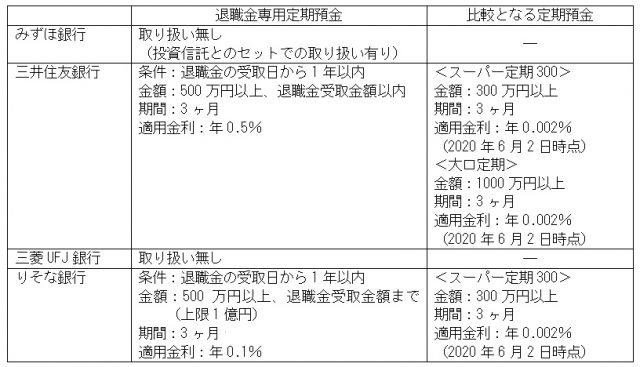

一例として、都市銀行の取扱状況と商品内容を以下に掲載します。

※筆者作成

まとめ

冒頭に述べたように、元本割れを避けるのであれば、預金しておくのが無難です。

とはいえ、注意点もあります。それは、万が一金融機関が破綻した場合保護されるのは、元本1000万円までと破綻日までの利息などであり、1000万円を超える部分については、破綻金融機関の財産の状況によります。つまり、保証はされていないということです。

このリスクを回避するために、退職金をいくつかの金融機関に分散しておくということも考えられます。また、例えば金融機関の窓口で定期預金を申し込んだ際、もしかしたら投資信託や外貨預金など、他の運用方法について説明や提案を受けることがあるかもしれません。

その場合には、担当者の説明をうのみにするのではなく、ご自身でしっかり理解をした上で判断をするようにしてください。あなたの退職金を守るのは、あなた自身であることを忘れないようにしてくださいね。

出典

金融庁 「銀行免許一覧(都市銀行・信託銀行・その他)」

みずほ銀行 「みずほマネープランセット「退職金運用プラン」」

三井住友銀行 「SMBC退職金運用プラン」

三井住友銀行 「円預金金利」

三菱UFJ銀行 「退職金の運用をお考えのお客さまへのご案内」

りそな銀行 「退職金コース(特別円定期)」

りそな銀行 「円預金金利」

預金保険機構 「万が一金融機関が破綻した時」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー

関連記事

退職金を受け取ったら、知っておきたい! 老後のための有効な使いみちって?

【相談実例】『老後のお金の準備を定期預金で貯めるのはダメなんですか?』

退職金の失敗しない守り方・育て方・増やし方

この記事に関連するニュース

-

日本中で大号令「貯蓄から投資へ」に感じる違和感 預貯金は時代遅れ? 金利が動く今考えたい本質

東洋経済オンライン / 2024年4月24日 9時20分

-

日本中で大号令「貯蓄から投資へ」に感じる違和感 預貯金は時代遅れ? 金利が動く今考えたい本質

東洋経済オンライン / 2024年4月23日 11時20分

-

新NISAブームに踊らされると痛い目に遭う…「元本割れリスクを負わずに増やしたい」人にプロが勧める金融商品

プレジデントオンライン / 2024年4月5日 6時15分

-

定期預金の金利が「0.070%」に回復!「すでに預けている」お金の金利はどうなるの?

ファイナンシャルフィールド / 2024年4月5日 1時50分

-

老後のためにと頑張ってきた貯金が「1000万円」に!このまま「銀行」に預け続けても問題はない?

ファイナンシャルフィールド / 2024年3月27日 3時10分

ランキング

-

1アキレス、シューズの国内生産終了へ コスト増や少子化など背景

ロイター / 2024年4月25日 16時27分

-

2山手線沿線の再開発が進む 「新宿、渋谷、品川」駅の工事はいつ終わるのか

ITmedia ビジネスオンライン / 2024年4月25日 7時10分

-

3イトーヨーカドー、祖業のアパレル復活なるか アダストリアとの新ブランドが生んだ“相乗効果”

ITmedia ビジネスオンライン / 2024年4月25日 10時0分

-

4過度の変動望ましくない、動向注視し万全の対応行う=円安で官房長官

ロイター / 2024年4月25日 11時35分

-

5サイゼリヤ、ギリギリ「国内黒字化」も残る難題 国内事業の利益率0.05%、値上げなしで大丈夫か

東洋経済オンライン / 2024年4月24日 7時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください