住宅ローン控除がある人の「確定拠出年金」は、メリットが生かせない?

ファイナンシャルフィールド / 2019年2月19日 7時50分

そもそも住宅ローン控除って?確定拠出年金との関係は? 住宅ローンがある人なら、住宅ローン控除(住宅借入金等特別控除)の恩恵を受けている人は多いのではないでしょうか。住宅ローン控除とは、個人が住宅ローンを利用してマイホーム […]

そもそも住宅ローン控除って?確定拠出年金との関係は?

住宅ローンがある人なら、住宅ローン控除(住宅借入金等特別控除)の恩恵を受けている人は多いのではないでしょうか。住宅ローン控除とは、個人が住宅ローンを利用してマイホームの取得や新築・増改築をしたとき、年末時点ローン残高の1%の税金が戻ってくるというもの。例えば、3,000万円のローン残高のある人なら、年30万円の税金が戻ってくる可能性があります。

一方で、個人型確定拠出年金もやはり税金軽減メリットがある制度ですが、こういった税金軽減の制度でトクをするには、そもそも「納めている税金があること」が大前提です。なお、ここでいう税金とは、所得税・住民税のことです。

ところが、例えば、「住宅ローン控除を利用しているため所得税は全額返ってきています」という状態の人もいます。このような人が、確定拠出年金を利用しようとすればどうなるでしょうか?そもそも軽減されるべき税金がないので、確定拠出年金を利用する意味はなくなってしまうのでしょうか?

じつは影響を受けるのは住宅ローン減税のほう

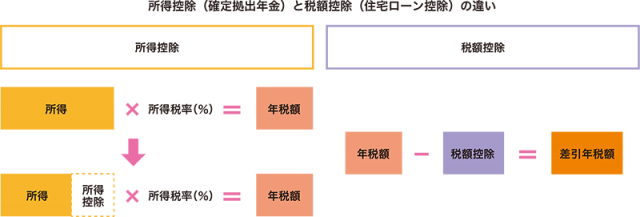

これら2つは同じ税金の軽減メリットを受けられる制度ですが、細かい税金の制度のお話をすれば、住宅ローン控除は、算出された年税額から直接減税分を引き去る「税額控除」、確定拠出年金の掛金は「所得控除」です。

この違いがどう影響してくるのでしょうか?少しややこしいかもしれませんが、順を追ってみていきましょう。

所得税や住民税の額を求めるには、その人の「所得」から各種「所得控除」を先に控除、つまり引いていきます。そして、所得控除を差し引いた後の「課税所得金額」に税率を掛けて税額を算出します。そうすると、所得控除を増やせば増やすほど、課税所得金額が少なくできて税額も少なくなるというわけです。なお、確定拠出年金の場合は、「小規模企業共済等掛金控除」という所得控除のカテゴリーを使って掛金全額が所得控除となります。

こうして算出された税額から、一番最後に「税額控除」を引き去るという順序になります。「住宅ローン控除」はこの税額控除です。もうお気づきですね。先に、所得控除である確定拠出年金を適用するため、確定拠出年金を始めることで影響を受けるのは、じつは住宅ローン減税による恩恵のほうというわけです。

所得税の軽減メリットがなくてもまだ住民税がある

では、住宅ローン控除を受けていると、確定拠出年金の税軽減メリットはないの?というと、必ずしもそうではありません。住宅ローン控除も確定拠出年金も、所得税だけではなく住民税の軽減もある制度です。所得税からはこれ以上メリットを受ける余地がなくても、住民税のメリットを受けられる可能性があります。

まず、住宅ローン控除では、「所得税から控除しきれなかった額」を”所得税の課税総所得金額”の7%を限度として(最高13万6500円)住民税から控除できます。(平成26年4月以降居住開始の場合)。

そして、確定拠出年金は、住民税に対しても掛金全額が所得控除となります。ただし、住民税は前年度中の所得に対し課税されるため、住宅ローン減税も確定拠出年金も翌年度の住民税からメリットを受ける点は注意です。

では、住宅ローン控除はどのくらい影響を受ける?

具体的にどれくらいの額が影響を受けるのかは、その人の所得額や住宅ローン残高、さらに確定拠出年金の掛金額によるため、一概には言えません。

ただ、言えるのは、もともと納める税額が少ない人で住宅ローン残高が大きい人ほど、影響は大、ということです。このような人は、もともと、住宅ローン控除でその年に納める税額が全く無いか、もしくはかなり少なくなっています。そこへ確定拠出年金の掛金額が先に所得控除されると、受けられたはずの住宅ローン減税の額を使いきれずに終わってしまうケースも出てくるのです。

反対に、所得が高く、納めている税金も高いという人は、両方から恩恵を受けきれる可能性が高いので、確定拠出年金を始めるにあたり住宅ローンがあってもさほど気にする必要はありません。

このように、制度ひとつひとつの税制優遇だけを見れば魅力的な制度に見えても、誰でもが同じように恩恵を受けられるとは限りません。税制優遇はもともと納めている税金がその前提にあってこそ。確定拠出年金もそうですが、住宅ローン減税やふるさと減税などの税制優遇は、まずは自分の納めている税額をチェックしてから始めたいものです。でないと、「こんなはずではなかった」と後でつぶやく羽目になってしまうかもしれません。

外部リンク

この記事に関連するニュース

-

税制改正が行われたようですが、子育て世帯に関係のある制度はどのように変わったのですか?

ファイナンシャルフィールド / 2024年4月20日 2時30分

-

iDeCoはデメリットしかないって本当?特徴や注意点を理解して賢く活用しよう

楽天お金の総合案内 みんなのマネ活 / 2024年4月18日 10時0分

-

額面とは?月収や手取りとの違い、天引きされる税金の種類を解説

楽天お金の総合案内 みんなのマネ活 / 2024年4月3日 10時0分

-

40代からの「老後積立」、何をすればよい?

オールアバウト / 2024年3月28日 8時10分

-

【一括か分割か】企業年金のもらい方を「税金の安さ」だけで決めてはいけない理由

Finasee / 2024年3月27日 11時0分

ランキング

-

1「いつまでも結婚できない40代男性」の勘違い…高年収でも女性から選ばれない“深刻な原因”

日刊SPA! / 2024年4月25日 11時11分

-

2老けるスピード3倍も!老化を早める体の酸化って?予防のための7つの習慣

ハルメク365 / 2024年4月25日 16時0分

-

3初期から老眼鏡をかけっぱなしにすると「老眼」が早く進む【一生見える目をつくる】

日刊ゲンダイ ヘルスケア / 2024年4月25日 9時26分

-

4平均月23万円だが…〈初給与〉に心躍る大卒新入社員〈給与明細〉を見て愕然「天引き額が多すぎる!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 7時15分

-

5「ボケ防止に納豆はどこまで有効か」の最終結論…医師が解説「脳に効く食べ物」をめぐる驚きの真実

プレジデントオンライン / 2024年4月25日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください