フラット35と民間住宅ローンの違い、メリット・デメリットとは?

ファイナンシャルフィールド / 2019年2月19日 7時51分

基本的な違い 「フラット35」は、住宅金融支援機構と民間金融機関が提携して融資する住宅ローンで、多くの金融機関が取り扱いをしています。住宅金融支援機構とは、財務省と国土交通省が所管する独立行政法人であり、「フラット35」 […]

基本的な違い

「フラット35」は、住宅金融支援機構と民間金融機関が提携して融資する住宅ローンで、多くの金融機関が取り扱いをしています。住宅金融支援機構とは、財務省と国土交通省が所管する独立行政法人であり、「フラット35」の商品内容や利用条件は住宅金融支援機構の基準に沿って決まっています。

そのため、金利や事務手数料は各金融機関によって違いますが、商品内容や利用条件等については、どの金融機関を利用しても同じになります。一方、民間住宅ローンは銀行や信用金庫等がそれぞれに商品内容や利用条件を考えて作っているため、各金融機関のオリジナル商品といえるでしょう。

それぞれのメリット・デメリット

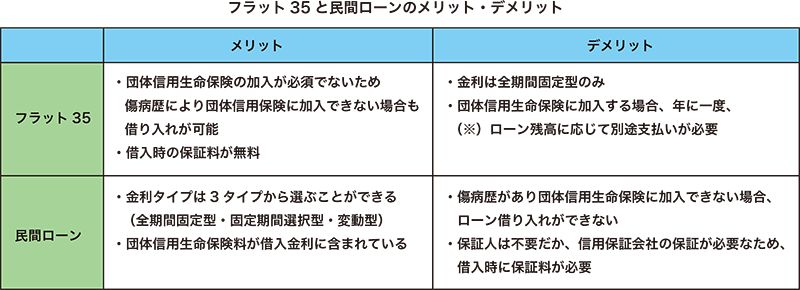

利用する際に知っておきたいのが、各ローンの特徴です。

「フラット35」のメリットとして大きいのは、利用条件に団体信用生命保険(※1)(以下、団信)の加入が含まれていないことです。団信は生命保険になるため、傷病歴があると加入できない場合があります。つまり「フラット35」では傷病歴があり団信への加入ができなくても、ローンの借り入れが可能ということです。

一方、民間住宅ローンでは団信加入は必須条件であり、加入ができなければ住宅ローンそのものの借り入れができません。ただし民間住宅ローンでは、団信保険料がすでに金利(月々の返済額)に含まれている点はメリットといえるでしょう。「フラット35」での団信加入は、ローン残高に応じて月々の返済とは別に保険料の支払いが必要になる点は留意が必要です。その他、2つのローンの特徴をまとめたものが下表になります。

(図表入る)

住宅金融支援機構HP

http://www.jhf.go.jp/customer/yushi/danshin/topics_20140801.html

(※1)団体信用生命保険=住宅ローンの返済中に、ローン契約者が死亡または高度障害になった場合、本人に代わって生命保険会社が住宅ローン残高に相当する保険金を債務者(借入先)に支払い、ローンが完済となる制度。

住宅ローン選びは金利の高低に目が行きがちですが、まずは2つのローンのメリット・デメリットを理解しどちらを利用するか検討してはいかがでしょう。そして、どちらでも借り入れ可能な状況であれば、次に金利や借入時の諸費用、団信保険料等を含めたローン総返済額を比較して、有利なローンを選んでいくのが賢いやり方です。

外部リンク

この記事に関連するニュース

-

高齢になったときの住まいを考えてコンパクトな家が欲しくなりました。60歳近くになって住宅ローンを組むのはムリがありますか?

ファイナンシャルフィールド / 2024年4月25日 2時30分

-

団信に落ちた場合の選択肢の一つとしても…金融機関によって金利や事務手数料は違う? 借りる人の条件は?〈フラット35〉に関するQ&A

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月20日 11時15分

-

銀行代理業者グッドモーゲージ、川崎ローンプラザ・フラットプラザ川崎を同時オープン

PR TIMES / 2024年4月19日 12時45分

-

銀行代理業者グッドモーゲージ、川崎ローンプラザ・フラットプラザ川崎を同時オープン

Digital PR Platform / 2024年4月19日 10時20分

-

【実は損】住宅ローンの繰り上げ返済は「しない方がいい」これだけの理由【登録者数11.5万人/住宅系YouTuberが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月17日 12時30分

ランキング

-

1平均月23万円だが…〈初給与〉に心躍る大卒新入社員〈給与明細〉を見て愕然「天引き額が多すぎる!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 7時15分

-

2ビジネスシーンでの「方言」どう思う? 「標準語にすべき」「方言でも問題ない」意見真っ二つ! マナーコンサルタントの見解は

オトナンサー / 2024年4月25日 7時10分

-

3「健康食品は健康に悪い」という不都合な事実…紅麹サプリ問題で明確になった健康食品の恐ろしいリスク

プレジデントオンライン / 2024年4月25日 9時15分

-

4初期から老眼鏡をかけっぱなしにすると「老眼」が早く進む【一生見える目をつくる】

日刊ゲンダイ ヘルスケア / 2024年4月25日 9時26分

-

5究極の卵料理「ウフマヨ」が簡単に作れちゃう! 農水省がレシピを伝授

オトナンサー / 2024年4月24日 22時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください