将来、大切な人が認知症になったら?「任意後見制度」と「家族信託」どちらを使う?主な違いとは

ファイナンシャルフィールド / 2020年10月20日 11時0分

「もし将来、父(母)が認知症になったら…」認知症のニュースや記事に触れたことがある方なら、そんなことをふと思うことがあるのではないでしょうか。しかし、大きなきっかけがなければ、「何か手を打とう」とは考えにくいものです。

本記事では、父の相続をきっかけに、母が認知症になった場合の備えを真剣に考え始めたYさん(45歳、女性)の例に、備えとして検討したい「任意後見制度」と「家族信託」(※)の2つについて、その主な違いをやさしく解説します。

The post 将来、大切な人が認知症になったら?「任意後見制度」と「家族信託」どちらを使う?主な違いとは first appeared on ファイナンシャルフィールド.

何の備えもなければ、母名義の実家を処分できない可能性も

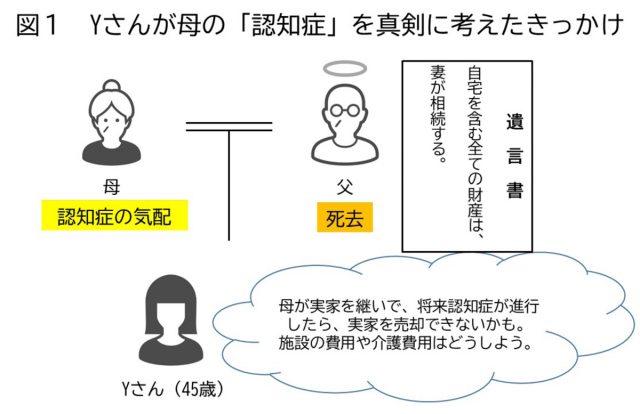

Yさんは父を亡くしました。ひとり娘のため、相続人は母とYさんの2人です。父は「全財産を妻(Yさんの母)に相続させる」との遺言を残していました。母は以前から遺言の内容を知っており、そのとおりに相続するつもりです。しかし、Yさんは手の震えなど母の認知症を思わせる症状が気になっていました。

「このまま母に実家を継がせていいのだろうか。もし認知症が進行して施設に入ることになったら、家を売却できない。すると、入居費や介護費用を出せないのではないか?」

母名義の実家を売る場合、母の同意が必要です。しかし、何ら備えがない状態で認知症が進行して意思表示できないと、売ることができない可能性が高くなります。Yさんが実家を相続することも考えましたが、父の遺志を無駄にしたくありません。

そこで遺言に従い実家は母が相続した上で、母の認知症が進行した場合に備える方法を探したところ、「任意後見制度」と「家族信託」を見つけました。しかし、どちらが自分に合っているのかが分かりません。

「任意後見制度」や「家族信託」を使えば、母が認知症になっても家を売却できる

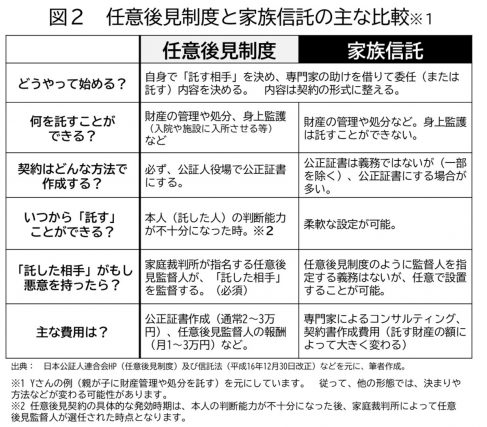

任意後見制度とは、本人が十分な判断能力があるうちに、将来、判断能力が不十分になった場合に備えて、あらかじめ自分で選んだ代理人(任意後見人)に、自分の療養看護や財産管理を託すことができる制度です。

一方、家族信託も目的は同じです。「本人が十分な判断能力があるうちに」財産を信頼できる「誰か」に託す(=信じて託すから、「信託」)ことで、本人に将来何かあっでも希望をかなえる手段です。

両方に共通する特徴としては、「託す」相手を自分で選ぶことができ、その人が財産の管理や処分ができる点にあります。

つまり、Yさんの母がどちらの制度を利用しても、将来認知症が進行した場合、Yさんは実家を売却して、その代金を施設の入居費や介護費用に充てることができるのです。

次に、主な違いを見てみましょう。

「任意後見制度」では、託された人(子)の監督人を家庭裁判所が指名する

先に、任意後見人制度も家族信託も、「託す」相手の権限で財産の管理や処分ができると述べましたが、そこで疑問が湧くかと思います。「もし、託した相手が悪意で財産を処分したり、だまされてしまったら?」

任意後見制度では、託した相手(=任意後見人)を監督する人(任意後見監督人)の設置を義務付けています。監督人には、通常弁護士などの専門家を家庭裁判所が任命します。一方、家族信託では、任意後見制度のような監督の仕組みはありません。ただし、任意で指定することは可能です。

「任意後見制度」ではできない自由な設計が「家族信託」では可能。しかし、初期費用は家族信託が高い

家族信託の大きな特徴として、「任意後見制度にはない、自由な設計」があります。任意後見制度ではできない、例えば本人が元気なうちに託した相手が託された財産を積極的に運用するようなことも可能となります。

また、費用の面でも違いがあります。任意後見制度では、「初期費用は安いが、その後毎月の費用は当事者が亡くなるまで続く」のに対し、家族信託は「初期費用は高いが、その後継続的に発生する費用が(原則)ない」のが特徴です。

ただし、契約書を作成した後に当事者の状況や希望が変わるなど、当初の決まりごとを見直すと、費用が掛かる場合があります。

選ぶ前に「かなえたい希望」をしっかり整理しよう

比較検討した結果、Yさんは、任意後見制度を利用することに決めました。その理由は、近所の市役所を通じて任意後見の相談ができたこと、母が認知症の時に自宅を売却する以外の希望がなかったこと、そして初期費用が安いことの3つでした。

比較的新しい「家族信託」の手法は、これまでできなかった当事者の想いをかなえる可能性を秘めています。一方で、Yさんのように任意後見制度で十分と考える方もいます。どちらを選ぶかを決める大きなポイントは、「本人がかなえたい希望は何か?」です。

ご家族の異変に気づいたら、本記事を足掛かりにどちらが自分に合っているのか、じっくり検討してみてはいかがでしょうか。

(※)「家族信託」の他に、「民事信託」など、さまざまな名称で呼ばれており、専門家が独自に愛称を付けている場合もあります。本記事では、「民事信託」(一般の人が受託者になる)の中にある「家族信託」(当事者の家族が受託者になる)、という位置付けで、「家族信託」の名称を使用しています。

執筆者:酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

関連記事

【任意後見? 法定後見?】高齢者の大切な財産を守る後見制度を事例で解説

65歳以上の約7人に1人が認知症?元気なうちから相続のことを考えよう

5人に1人が高齢者?親が認知症になる前に知っておかないと損する制度

The post 将来、大切な人が認知症になったら?「任意後見制度」と「家族信託」どちらを使う?主な違いとは first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

母、交通事故で急逝。80代・年金暮らしの父が〈保険金800万円〉を受け取るも…1年後に発覚した“衝撃事実”に長男「なにかの間違いでは」【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月15日 11時45分

-

親が認知症になったあと「資産凍結」になっていることを知りました。いつごろ解除されるのでしょうか?

ファイナンシャルフィールド / 2024年4月15日 9時40分

-

「誰に頼んだらいいか…」おひとりさまの高齢女性が終活に抱いた不安、悩みを打ち明けた相手とは

Finasee / 2024年4月12日 11時0分

-

親が認知症にならないか心配です。私が「後見人」になれば預金も引き出せますか?

ファイナンシャルフィールド / 2024年4月11日 1時40分

-

母に頼まれたので通帳を管理してきたのに、後見人から「通帳の引き渡し」を求められました。私には何の権利もないのでしょうか?

ファイナンシャルフィールド / 2024年4月3日 9時20分

ランキング

-

1流行りの調理法も実はNG? 炊飯器が壊れやすくなる使い方5選【家電のプロが解説】

オールアバウト / 2024年4月23日 21時15分

-

2納豆のタレやワサビなどの余った小袋調味料は、どう処分すればいい? 正しい捨て方と活用法

オールアバウト / 2024年4月23日 20時15分

-

3Wi-Fiルーターの寿命ってどれくらい? 買い替えを検討するべきサインはありますか?【専門家が解説】

オールアバウト / 2024年4月22日 21時25分

-

4家のネット回線が遅いです。中継機かメッシュWi-Fiの導入を検討しているのですが、どちらがいいですか?

オールアバウト / 2024年4月23日 21時25分

-

5「しまむらグループ大創業祭」を開催、豊富な商品をお得に - 4月24日よりスタート

マイナビニュース / 2024年4月24日 10時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください