【2022年4月から変更<その1>】公的年金の繰り下げ受給時期の選択肢が75歳まで広がる。それでも変わらないポイントとは?

ファイナンシャルフィールド / 2020年11月9日 8時30分

年金改革法案が2020年5月29日に国会で成立しました。これによって、70歳までだった公的年金の繰り下げ受給年齢が75歳までへと広がります。

「人生100年時代」というフレーズがすっかり定着した時勢に合致した流れにも見えますが、何が変わって何が変わらないのでしょうか。

The post 【2022年4月から変更<その1>】公的年金の繰り下げ受給時期の選択肢が75歳まで広がる。それでも変わらないポイントとは? first appeared on ファイナンシャルフィールド.

公的年金受給時期の選択肢が広がります

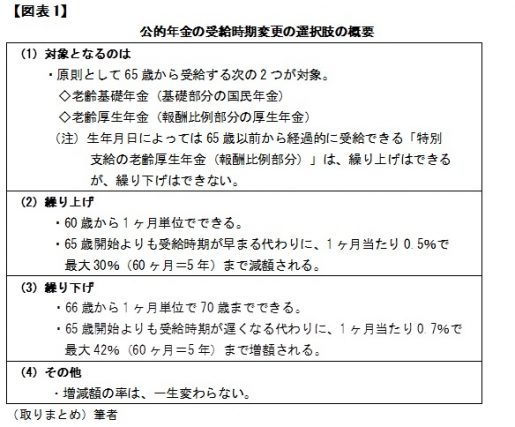

今の公的年金の受給時期変更の選択肢は、【図表1】のようになっています。

そして、今回の法案成立によって2022年4月から次の2点が変更されます。いずれも増減額の率が一生変わらない点は、変更ありません。

(ア)繰り上げ受給する場合の減額率

1ヶ月当たり「0.5%」から「0.4%」に緩和。最大24%(60ヶ月=5年)の減額となる。

(イ)繰り下げ受給できる時期

「70歳まで」が「75歳まで」に延長。1ヶ月当たり0.7%の増額率は変わらず、最大84%(120ヶ月=10年)まで増額される。

84%増しはおトクなの?

今回の改正でよく話題になるのが、75歳まで繰り下げすると84%も増額される点です。年率8.4%が10年間も公的制度で保証された運用のようにいわれることもあります。

では、仮にそうすることがおトクなのかどうか。「何歳になったときにモトが取れるの?」という視点で考えるケースも多いようです。65歳時点の年金月額を仮に15万円として、受給開始時期を繰り下げた2つのケースで比較してみましょう。

<70歳まで5年間(60ヶ月)繰り下げ> (現行制度での最長期間)

・月額21.3万円に増額(月額6.3万円増)

・5年間でもらわなかった総額は900万円

・モトが取れるのは約143ヶ月目(900÷6.3)、つまり[81歳11ヶ月]

<75歳まで10年間(120ヶ月)繰り下げ> (2022年4月からの最長期間)

・月額27.6万円に増額(月額12.6万円増)

・10年間でもらわなかった総額は1800万円

・モトが取れるのは約143ヶ月目(1800÷12.6)、つまり[86歳11ヶ月]

日本人の各年齢での平均余命(※1)をその年齢に足すと、70歳時点では[男性85.96歳、女性90.21歳]、75歳時点では[男性87.41歳、女性90.97歳]です。

もちろん個人差はありますが、平均余命の数字だけ見ると、公的年金の繰り下げは、「70歳からもらう」のはかなりモトを取りやすく、「75歳からもらう」はそこまでではないといった印象です。

繰り下げでモトが取れるのは、実はいつでも約12年後

ところで、繰り上げも繰り下げも1ヶ月単位でできます。そうなると先述のような「モトが取れる時期」もそのバリエーション分だけあるのは当然ですから、その時期はいちいち金額を計算して算定しなければならないように思えます。

しかし、実は【繰り下げ受給開始時期から11年11ヶ月後】で一定です。例えば67歳6ヶ月で受給開始すれば[79歳5ヶ月]とすぐに計算できます。繰り下げ増額率を年率に換算した8.4%で100%分を回収するための期間なので、いつでも[100÷8.4≒11.9年≒11年11ヶ月]になるのです。

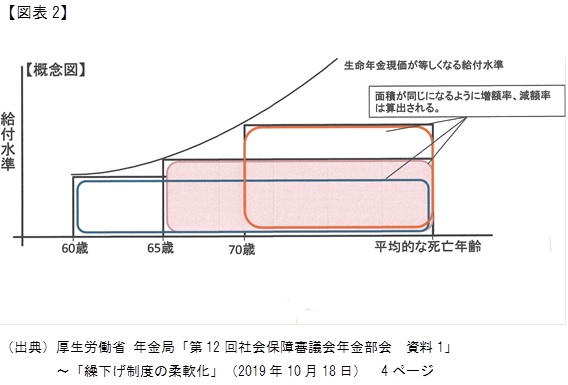

今回の改正法案のベースとなった検討資料の1つ(※2)には、【図表2】のような概念図が示されています。

つまり、受給開始時期をどのように繰り上げや繰り下げをしても生涯受給総額の現在価値が同じくらいになるように、増額率や減額率が設定されているのです。

ただし、今回の改正で減額率が緩和されている一方で増額率は据え置かれている点は、少し気になります。そのあたりについては、別の機会に掘り下げたいと思います。

まとめ

受給開始時期を繰り下げて年金が増額されても、所得が増えるために所得税・住民税・健康保険料の負担が増えるなど、「手取り」ベースでの増え方は額面ほどではないとよく指摘されます。

そうなると「モトが取れる」時期も、先述の計算よりもさらに遅いタイミングになってしまいますね。

また年金は、老後の生活を支える財政面の柱の1つです。もともとあてにしていて今必要なおカネだとすると、繰り下げるといくら増えるかの議論はあまり現実味がないのかもしれません。

長生きをするから年金の受給時期繰り下げをして「いつモトが取れるのか」を気にするのもひとつの考え方ですが、「年金は長生き(老後)に備えた保険なのだ」という視点を持つことも大事だと思います。

[出典]

(※1)厚生労働省「令和元年簡易生命表の概況」~「主な年齢の平均余命」

(※2)厚生労働省 年金局「第12回社会保障審議会年金部会 資料1」~「繰下げ制度の柔軟化」(2019年10月18日) 4ページ

執筆者:上野慎一

AFP認定者,宅地建物取引士

関連記事

年金の「繰り下げ受給」 3つの落とし穴

損をしないために知っておきたい! 公的年金の繰り下げ受給と繰り上げ受給

公的年金の「繰り下げ」、受給額が増えるメリットだけではない。4つの注意点

The post 【2022年4月から変更<その1>】公的年金の繰り下げ受給時期の選択肢が75歳まで広がる。それでも変わらないポイントとは? first appeared on ファイナンシャルフィールド.

外部リンク

この記事に関連するニュース

-

来年65歳で「定年退職」します。貯金は「800万円」ありますが、年金はいつから受給すれば”得”でしょうか?

ファイナンシャルフィールド / 2024年4月16日 9時30分

-

年金受給額を増やす“おトクな制度”だが、利用者はわずか「1.2%」という現実…お金のプロが「年金繰り下げ受給」を激推しするワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月13日 11時15分

-

65歳で月17万円だったが…「年金が増えますよ!」にノリノリの夫が74歳で急逝、「遺族年金額」を知って声を荒げる妻「年金の繰下げなんて意味ないじゃない!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月13日 10時15分

-

年金の受給開始、一番お得になるのはいつ?

オールアバウト / 2024年4月7日 8時10分

-

年金夫婦で月額23万円「繰下げ受給で、もっと増やす」と希望を持っても…男性の平均寿命が示す、残酷な未来図

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月26日 11時15分

ランキング

-

1パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

2「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

3東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

4わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

5「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください