老齢年金の受け取りと増やし方って?繰り下げの思わぬ落とし穴とは

ファイナンシャルフィールド / 2020年11月28日 2時0分

前回は年金制度の基本の“き”をお伝えしました。

今回は中級編として、一番大切な老齢年金の受け取りについて、詳しくお話ししたいと思います。

The post 老齢年金の受け取りと増やし方って?繰り下げの思わぬ落とし穴とは first appeared on ファイナンシャルフィールド.

老齢年金の受け取り

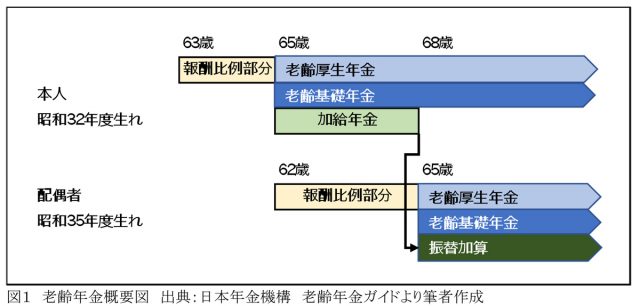

図1の老齢年金概要図は、本人が男性で昭和32年度生まれ、厚生年金に20年以上加入、配偶者は女性で昭和35年度生まれ、厚生年金の加入期間は20年以下の例です。

この例では、本人が63~65歳の間、老齢厚生年金の報酬比例部分(※1)が支給されます。

そして本人が65歳になると、老齢基礎(国民)年金と老齢厚生年金の支給が始まります。併せて、配偶者が65歳になるまで加給年金(※2)が支給されます。

配偶者が65歳になると、加給年金が停止され、配偶者に老齢基礎年金と老齢厚生年金、そして振替加算(※3)が支給されます。

それぞれの額については、最後の【参考情報】のところをご覧ください。

※1 報酬比例部分:

厚生年金の支給開始年齢が60歳から65歳へ繰り下げられた時に、その影響を抑えるために、生年月日により徐々に支給開始を遅らせる経過措置が取られました。現在もその移行途中で、65歳までは老齢厚生年金の報酬比例部分が特別支給されます。

※2 加給年金:

配偶者が65歳になって、自分の老齢年金を受け取ることができるまでの間、夫婦の収入を補うため支給されます。配偶者の年収が850万円以上の場合は支給されません。

※3 振替加算:

年金の支給開始年齢繰り下げの移行措置として、加給年金が停止される分を補填するために支給されます。また、生年月日によって徐々にその額が減少します。昭和41年4月2日以降に生まれた方は支給されません。

老齢年金の増やし方

年金は少しでも多いほうが良いですね。ここでは老齢年金を増やす方法についてご紹介します。

1. 付加保険料を納める

自営業など国民年金の第一号加入者の方だけの特権ですが、定額保険料のほかに、付加保険料として月額400円を追加して納付できます。付加保険料を納めた月数により、老齢基礎年金に以下の金額が加算されます。

老齢基礎年金の加算額(年) = 200円×付加保険料納付月数

納めた付加保険料を2年で回収できます。毎月の掛け金は400円ですので、国民年金の第一号の方はぜひ加入されることをお勧めします。

2. 追納制度や任意加入制度を利用する

なんらかの事情で国民年金保険料の未納や免除期間があると、給付される老齢基礎年金が減額されます。金銭的に余裕がある場合は、以下の追納制度や任意加入制度を利用して、受け取る年金を増やしましょう。

(1)追納制度の利用

保険料の免除・納付猶予や学生納付特例の承認を受けた期間がある場合は、保険料を全額納付した場合と比べて年金額が低額となります。これらの期間の保険料については、後から納付(追納)することにより、老齢基礎年金の年金額を増やすことができます。また、社会保険料控除により、所得税・住民税が軽減されます。

ただし、追納ができるのは追納が承認された月の前10年以内の免除等期間に限られています。

手続きは年金事務所で行います。

(2)任意加入制度の利用

事情により国民年金保険料を納めていない期間があると、その期間に応じて年金額が少なくなります。国民年金は60歳から5年間(納付月数480カ月まで)、国民年金保険料を納めることができる、「任意加入制度」があります。年金定期便で未納や未加入期間がある方は利用をお勧めします。

手続きは、お住まいの市区町村の国民年金担当窓口で行うことができます。年金事務所ではありませんのでご注意ください。

3. 60歳以降も働き厚生年金に加入する

60歳以降も会社員として働き、厚生年金に加入すると、収めた保険料と期間により老齢厚生年金の額が増加します。ただし、在職老齢年金による支給調整や税・社会保険料の増加にご注意ください。

4.老齢年金の受け取りを繰り下げる

老齢年金を繰り下げると、月当たり0.7%年金額が増加します。最大70歳まで繰り下げると42%増額となります。最近は平均寿命も延びているため、繰り下げによる支給額の増加は魅力的に見えるかもしれません。しかし、繰り下げによって逆にマイナスになる部分もあります。詳しく見てみましょう。

繰り下げによる増額には思わぬ落とし穴

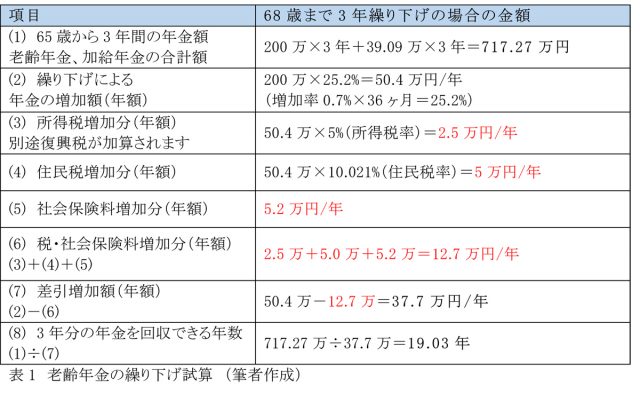

図1の老齢年金概要図の夫婦の場合で、繰り下げによる効果を試算してみましょう。

ここでは、65歳からの老齢基礎年金と老齢厚生年金の合計が200万円と仮定しました。老齢基礎年金と老齢厚生年金の繰り下げは、それぞれ個別に繰り下げできますが、今回は両方とも3年間繰り下げた場合を比較しています。

表1のように、65歳から3年間で受け取れる年金額は、老齢年金と加給年金の合計717.27万円(表中(1))です。これが繰り下げによって受け取れなくなります。

3年間繰り下げによる年金増加額は50.4万円(表中(2))ですが、税と社会保険料負担が12.7万円(表中(6))増えるため、手取り額は差引増加額37.7万円(表中(7))です。

今回のケースでは、繰り下げた分を回収できるのは19年後(表中(8))の87歳です。ちなみに、厚生労働省の令和元年簡易生命表によると、65歳の平均余命は19.83年(84.83歳)となっていますので、平均余命から考えると、繰り下げずに65歳から受け取ったほうが良いという結果となります。

※分かりやすくするために、誕生月による月割り計算や、その他細かい点を簡略化しています。また、特定の条件での試算結果であり、配偶者の有無や、その他の条件によって結果は異なります。

以下に、老齢年金の受け取りを繰り下げる場合の注意点をまとめましたので、参考にしてください。

・老齢厚生年金を繰り下げている間は、加給年金は停止となります。

・老齢基礎年金を繰り下げている間は、振替加算は停止となります。

・加給年金と振替加算は繰り下げによる増額はありません。

・遺族年金は繰り下げによる増額はありませせん。

・年金収入が増えることにより、税・社会保険料が高くなる場合があります。

まとめ

どうせなら少しでも多くもらいたい年金ですが、安易に繰り下げると、今回の例のように平均余命から考えると損となることもあります。その人の寿命により生涯受け取れる年金額が変わりますので、繰り下げが得か損かを正確に予想することはできません。ご自身のライフプランに合わせて年金の受け取り方をご検討ください。

今回は公的年金の受け取りについてご紹介しました。次回は上級編として、遺族年金と離婚時の厚生年金の分割について詳しく見ていきたいと思います。

※年金制度は非常に複雑です。詳しくはお近くの年金事務所などにご相談ください。

【参考情報】

図1 老齢年金の受取額はそれぞれ以下のようになります。

(記載の金額は令和2年時点の金額です。)

・老齢基礎年金の額

![]()

※1 保険料の免除等の期間がある場合は別途免除分を減額します

・老齢厚生年金の額

報酬比例部分 = A + B

A: 平均標準報酬月額(※2) × 7.125 ÷ 1000 × 平成15年3月までの加入期間の月数

B: 平均標準報酬額(※3) × 5.481 ÷ 1000 × 平成15年4月以降の加入期間の月数

定額部分 = 1630円 × 1.0 × 被保険者期間の月数

※2 平均標準報酬月額

平成15年3月以前の加入期間について、計算の基礎となる各月の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額。

※3 平均標準報酬額

平成15年4月以降の加入期間について、計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額。

・加給年金

配偶者加給年金 22万4900円

配偶者特別加算 16万6000円

合計 39万900円/年

・振替加算

配偶者の生年月日により支給額が決まります。

昭和35年4月2日~36年4月1日の方は2万916円/年です。

配偶者の生年月日が昭和41年4月2日以降の方は対象外。

※年金額は毎年改定が行われます。

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

関連記事

夫が亡くなったら遺族年金、いくらもらえる?4組の夫婦で比較してみた

遺族年金ってどんな人がもらえるの?受け取り手続きはどうするの?

年金受給中に亡くなった場合、年金はどうなるの?

The post 老齢年金の受け取りと増やし方って?繰り下げの思わぬ落とし穴とは first appeared on ファイナンシャルフィールド.

この記事に関連するニュース

-

年金を繰下げして年金受給額をアップさせたいです。平均寿命も延びているし、健康面に心配がなければ問題ないですよね?

ファイナンシャルフィールド / 2024年4月19日 5時20分

-

月「17万円」のはずが…65歳の元サラリーマン「ねんきん定期便」には記載のない年金に思わずガッツポーズ「やった、年金が増えた!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月6日 10時15分

-

年上妻を亡くしたシンパパです。妻のほうが収入が高かったのですが、「遺族年金」はもらえるのでしょうか?

ファイナンシャルフィールド / 2024年4月6日 9時40分

-

45歳の専業主婦、4月から「年収300万円」の正社員として働きます。夫の扶養から抜けるのですが、老後の年金はいくら増えますか? これまでずっと専業主婦でした

ファイナンシャルフィールド / 2024年3月30日 4時40分

-

年金事務所職員「支払う必要ありません」…年金月17万円の65歳男性、年金未納期間分の追納を止められたワケ【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月22日 11時15分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3“金”価格高騰の背景に「中国による爆買い」も? ものすごい勢いで保有量を増やす理由とは…

Finasee / 2024年4月20日 11時0分

-

4セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

5築地に国際交流拠点、東京都が三井不・読売連合を選定…30年代前半の開業目指す

読売新聞 / 2024年4月19日 22時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください