NISAとつみたてNISA、2024年以降はどう変わる?

ファイナンシャルフィールド / 2021年1月6日 0時30分

2014年1月に始まった個人投資家のための税制優遇制度「NISA」は、その後2016年には、未成年者を対象とした少額投資非課税制度「ジュニアNISA」が加わり、さらに2018年1月には、少額からの長期・積立・分散投資を支援するための非課税制度「つみたてNISA」が始まりました。

こうした一連のNISAを使った税制優遇制度も、2024年からは令和2年度の税制改正にともない、転換期を迎えます。これまでとどう変わるのか、現在NISAを利用している人もこれから利用しようと考えている人も、確認しておくと安心です。

NISA制度の見直しの概要

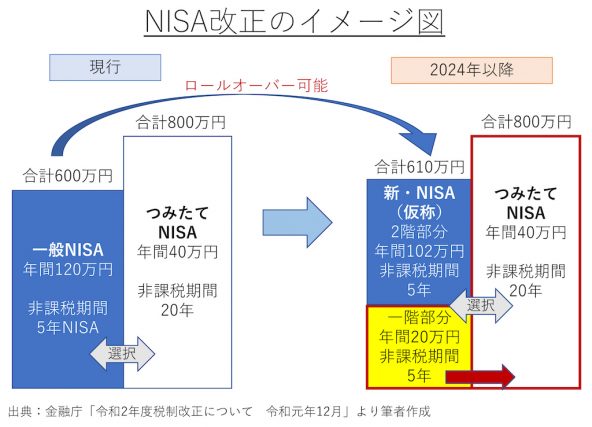

令和2年度税制改正の基本的考え方は、人生100年時代を見据えて、家計の安定的な資産形成を促進する観点から「つみたてNISA」の口座開設可能期間を5年延長し、少額からの積立・分散投資をさらに促進していく方針です。

従って「(一般)NISA」も、より安定的な資産形成を促すために2階建てとして、投資対象をまずは1階部分で「つみたてNISA」と同様にする一方、2階部分では高レバレッジな投資信託などの安定的な資産形成に不向きな一部の商品が除外されることになります。

また、利用実績が少ない「ジュニアNISA」については、新規の口座開設期間を延長せず、現行どおり2023年末で終了します。

2024年以降も引き続き変わらない「つみたてNISA」

つみたてNISAは、口座開設可能期間は2037(令和19)年までとなっていましたが、5年間延長され、2042(令和24)年までに改正されます。

年間投資可能額40万円、非課税(積立)期間は20年、投資対象は一定の公募株式投資信託等です。NISAまたはつみたてNISAのどちらか選択制である点に関しても、これまでどおり変更はありません。

一般NISAはどう変わるのか?

2024年以降の名称が新・NISA(仮)へ変わる以外に、変更点は主に次の3つです。

1.年間の投資上限額:これまで年間120万円だったのが、1階部分で20万円、2階部分が102万円、合計122万円になり、5年間の合計額が610万円になります。

2.投資対象:1階部分の積立・分散投資に適した一定の公募株式投資信託等(つみたてNISAと同様)から投資する必要があり、その後2階部分の上場株式・公募株式投資信託等への投資が可能です。ただし、すでにNISA口座を持っていて投資経験がある人は例外となります。また、1階部分に投資があれば、その上限金額20万円を満たさなくても2階部分を利用できます。

3.仕組み:新・NISAは2階建てとなり、原則としてまずは1階部分の「つみたてNISA」と同じ投資対象商品を買うことから始め、いきなり2階部分のみを利用して上場株式などを買うことはできません。

また上場株式の投資上限額も年間102万円までです。ただし例外として、すでにNISA口座を開設していた人や投資経験者が2階で上場株式のみに投資する場合は、1階での積立投資は不要になります。

ロールオーバーも可能

一般NISAでは、5年の非課税期間が来ると、資産を売却するか、課税口座へ移行するか、その年の一般NISA口座枠へ移し非課税期間を延長(ロールオーバー)する方法があります。

ロールオーバーする際は、一般NISA口座を使って当初120万円で買ったものが5年後仮に時価評価が130万円になっていても、全部ロールオーバーできます。ただし、ロールオーバーでその年の非課税枠120万円を使い切ってしまうと、新たな投資枠はありません。

2019年から5年たった資産を2024年に新・NISAへロールオーバーできます。仮に2024年時に上場株式120万円になっていたとすると、すべてをロールオーバーすることができますが、最初に2階部分の102万円枠を利用し、残りの18万円は1階部分を利用します。その場合に新たに非課税で投資できる金額は1年間で2万円になります。

まとめ

2024年以降にNISAを始める場合は、新・NISA、つみたてNISA、いずれの場合でも一定の公募株式投資信託等で運用をする必要があります。

もし税制優遇を受けながら、投資信託などを使わずに特定の上場株式のみに投資したいならば、今のうちに上場株式を一般NISAの枠内で買っておくと、2024年以降も新・NISAでも例外的に1階部分を持たずに投資が続けられる可能性はあります。

ちなみに、新・NISAの1階部分あるいはつみたてNISAの一定の公募株式投資信託というのは、以下の条件をすべてクリアしたものです。

■販売手数料:ゼロ(ノーロード)

■信託報酬:一定水準以下(例:国内株のインデックス投資信託の場合0.5%以下)

■顧客一人ひとりに対して過去1年間に負担した信託報酬の概算金額を通知

■信託契約期間:無期限または20年以上

■分配頻度:毎月ではない

■デリバティブ取引による運用を行っていない(ヘッジ目的を除く)

手数料を低く抑え、長期投資に向くものが選択されているので、投資信託などで長期運用したい人には検討の価値はあるでしょう。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士

関連記事

つみたてNISAの投資期間延長へ。いつ開始しても800万円の非課税枠運用が可能に

ジュニアNISAは廃止。でも、これから使い勝手がよくなる?

60代からの資産運用は「つみたてNISA」がおすすめ。その理由って?

この記事に関連するニュース

-

NISA口座を変更する方法やタイミングは?楽天証券のNISAの特徴なども詳しく解説!

楽天お金の総合案内 みんなのマネ活 / 2024年4月17日 10時0分

-

国が「投資を強く推奨する」ほど、時代は変わった…国が提案する資産形成の選択肢「新NISA」ってどんなもの?【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月14日 13時15分

-

【新NISA】旧制度に比べてどれくらい始める人が増えた? “オルカン”の爆売れぶりは? 開始3カ月で見えてきた“実態”

Finasee / 2024年4月11日 17時0分

-

NISAの成長投資枠 活用状況に関する調査(2024年3月) 日興フロッギー白書 「NISAの成長投資枠、どう使う?」

PR TIMES / 2024年4月9日 18時15分

-

10年ほったらかしたら「100万円→259万円」お金のプロが新社会人にいち早く身に付けよという"シン・貯め体質"

プレジデントオンライン / 2024年3月28日 16時15分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3築地に国際交流拠点、東京都が三井不・読売連合を選定…30年代前半の開業目指す

読売新聞 / 2024年4月19日 22時30分

-

4セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

5日本在留の外国人が日本で働きたくない理由 2位は「働く環境が悪い」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください