アメリカで「変動金利」を選ぶ人は1割弱だが…結局、家を買うとき「変動金利」と「固定金利」のどちらを選ぶべきか?→住宅ローンの専門家が回答

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月27日 11時45分

(※写真はイメージです/PIXTA)

マイホーム購入を検討している人にとって、住宅ローンの金利タイプで「固定金利」か「変動金利」かを選択するかは、頭を悩ませる問題ではないでしょうか? 日銀による金利上昇の気運も高まるなか、今、私たちが住宅ローンを組む際に考えておくべきことについて、住宅ローン専門家である千日太郎氏の著書『マンガでわかる 不動産屋が絶対に教えてくれない「最高の家」の買い方』(扶桑社)より、詳しく見ていきましょう。

金利上昇リスクを負うのが「銀行」か「自分」か

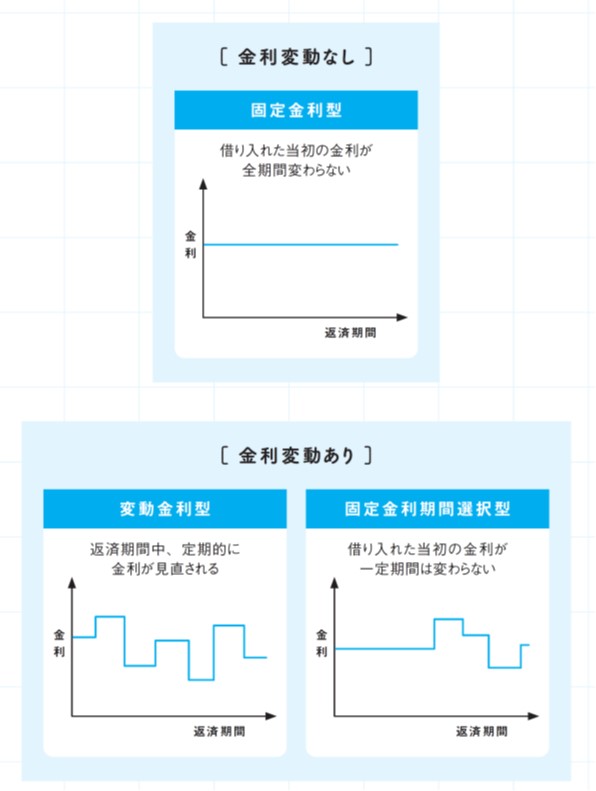

さまざまな住宅ローンを取り扱う金融機関があることを理解したら、金利タイプをどうしたらいいかと思うことでしょう。金利タイプは「変動金利」と「固定金利」の大きく2つのタイプがあります。

「変動金利」は文字通り金利が変動します。住宅ローンの金利を必要に応じて上げ下げをするのは、銀行です。変動金利は、銀行が業績や財務状況が良い最優良企業に対して貸し出す最優遇貸出金利(プライムレート)のうち、1年以内の短期貸出の金利「短期プライムレート(短プラ)」に影響を受けます。

その「短プラ」は日本銀行(日銀)が銀行に融資する政策金利の影響を受けると言われています。要するに、銀行が借りてくるときの金利が上がれば、変動金利を上げて、銀行が儲けられるように調整するのです。

「固定金利」は借入期間中の金利を固定するものです。固定金利は市場の影響は受けないため、銀行が損をする可能性もあります。変動金利は銀行主導で私たちの事情など関係なく金利を変動させますが、固定金利は銀行が損をする可能性もあるため、変動金利より高めの設定となっています。

安い変動金利で住宅ローンを組む選択をしたなら、金利が上がったときのリスクを自分で負わなければなりません。そのために、私は毎月の返済額の4分の1を貯蓄して備えておくことをオススメしています。

変動金利でも守ってくれるルールがある

変動金利は銀行主導で金利が変動するため、住宅ローン利用者が負うリスクは高いのですが、金利が安いので、誰もが一度は検討するでしょう。

ここで大切なのは、金利が上がっても対応できるようなプランを立てることです。金利が上がったときのために、繰り上げ返済のための貯蓄を行うことはマストです。

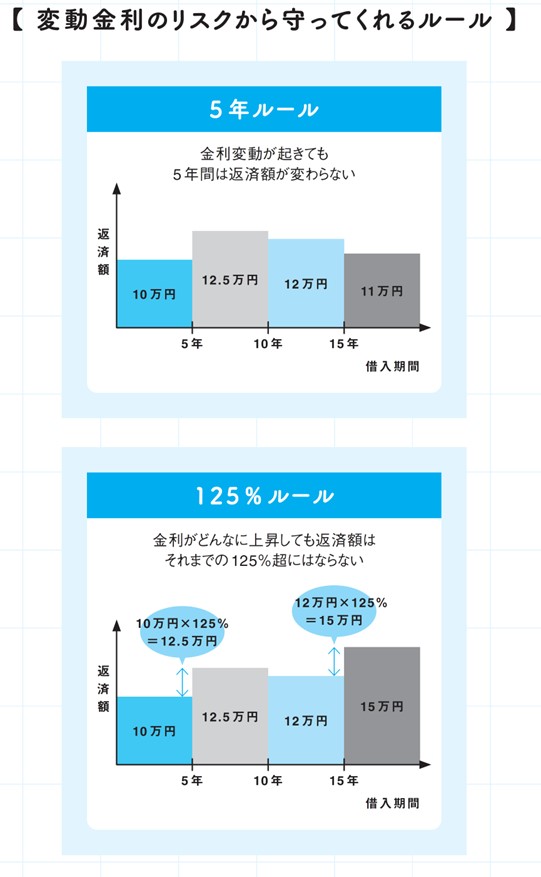

ただし、「5年ルール」と「125%ルール」という変動金利のルールと「住宅ローン控除制度」によって、利用者のリスクはかなり軽減されてきます。

「5年ルール」は、金利が上がったとしても、5年間はそれまで支払っていた毎月の返済額を支払い続ければOKというルールです。急に返済額が増えるわけではありません。

「125%ルール」は、金利が上がってから5年間が経過して、毎月の返済額を増やすときに、それまで支払っていた毎月の返済額の125%を上限にするというルールです。大幅な金利上昇があったとしても、125%までしか上がらないのです。

このルールは5年間適用されます。元本の多い最初の10年間は、最大でも125%までということです。

「住宅ローン控除制度」は住宅ローンの利息を国が請け負ってくれる減税制度です。家を購入した年の年末から数えて13回(または10回)、年末の住宅ローン残高の0.7%を上限として、税金を還付するという制度になっています。

金利の保険と考えれば固定金利は「割安」!

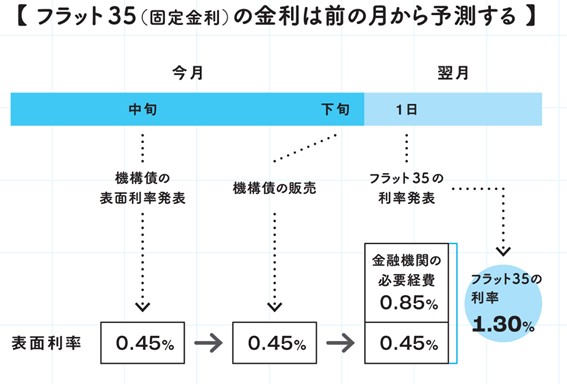

住宅ローンの固定金利は毎月月初に発表され、それが1カ月間にわたり適用されます。そのため、最長35年もの長期にわたり、返済をしていかないといけないことを考えると、固定金利で住宅ローンを組むときには、なるべく金利が低い月に借りたいものです。

固定金利として代表的な「フラット35」の金利は、前の月から予測することができます。そもそもフラット35の資金は、住宅金融支援機構の機構債の販売代金です。機構債を買う投資家の投資利回りである「機構債の表面利率」は毎月中〜下旬にホームページで公開されており、フラット35の金利はその翌月1日に発表されるので、予定に基づいて推測することが可能になります。

融資を実行する日は、月末、もしくは月末近くがベターです。もし翌月に金利が上がる予測なら、予定通り月末に融資実行。逆に、もし翌月に金利が下がる予測なら、融資実行を翌月に延期しましょう。

固定金利は、収入が景気の煽りを受けない公務員や返済額の4分の1を貯蓄する余裕がない若い人にオススメです。変動金利より固定金利のほうが高いのは仕方ありません。変動金利にはリスクが伴いますが、その分、固定金利には金利上昇の保険が上乗せされていると思えば、安心ですし、結果的に割安とも言えます。

「ペアローン」と「収入合算」を現実的に考える

時代や景気、労働市場などの変化に伴い、現代社会では夫婦共働きがスタンダードになってきています。最近では、夫婦で住宅ローンを組むときには「ペアローン」や「収入合算」を選択する人も増えています。

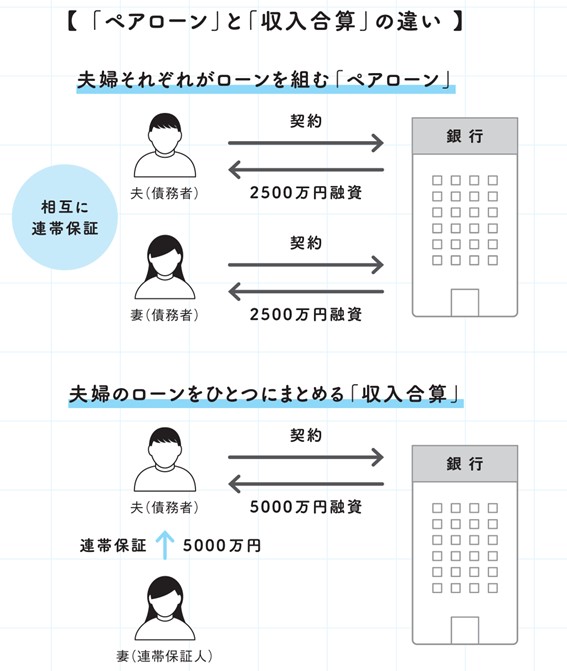

ペアローンは夫婦がそれぞれ住宅ローンの契約をして、それぞれが相手の連帯保証人となります。2人分の融資が受けられるため、より高い物件を手に入れられます。

住宅ローン控除でもそれぞれの税金から控除を受けられますが、夫婦の債務の比率は途中変更できず、どちらかが無収入になった期間の控除はどちらかで賄うことはできません。妻が出産や育児などで収入が途絶える可能性を考えると、慎重になるべき点です。

収入合算は住宅ローンを申し込む人(債務者)の収入に、相手(収入合算者)の収入を合算して申込をする方法です。契約する住宅ローンは1本で、収入合算者が連帯保証人となります。

夫婦の収入を合算して審査されるため、2人分の融資を受けられますが、住宅ローン契約者は債務者の1人だけなので、住宅ローン控除の上限はペアローンより小さくなります。

融資額や控除額が増えるメリットもありますが、連帯保証人になっていることで、住宅ローン全額の責任を負うリスクもあります。仮に離婚して夫婦関係が解消されても、なくならないのが連帯保証(債務)です。そのリスクを十分理解しておきましょう。

利上げの実態を知っておけば怖くない

私のもとに相談に訪れる人で、いちばん多いのが「この物件を購入して本当に自分が住宅ローンを払いきれるのか」と「変動金利と固定金利のどちらにしたほうがいいのか」という相談です。

私自身も住宅ローンを組む際に、変動金利か固定金利かどちらを選ぶかについては、かなり頭を悩ませました。

確かに変動金利は安いのですが、銀行の都合で基準金利が上下します。そのリスクを取ってもいいのか……。現役の会計士であっても、当時はまだ住宅ローンの専門家ではなかったため、難しい選択だったのです。

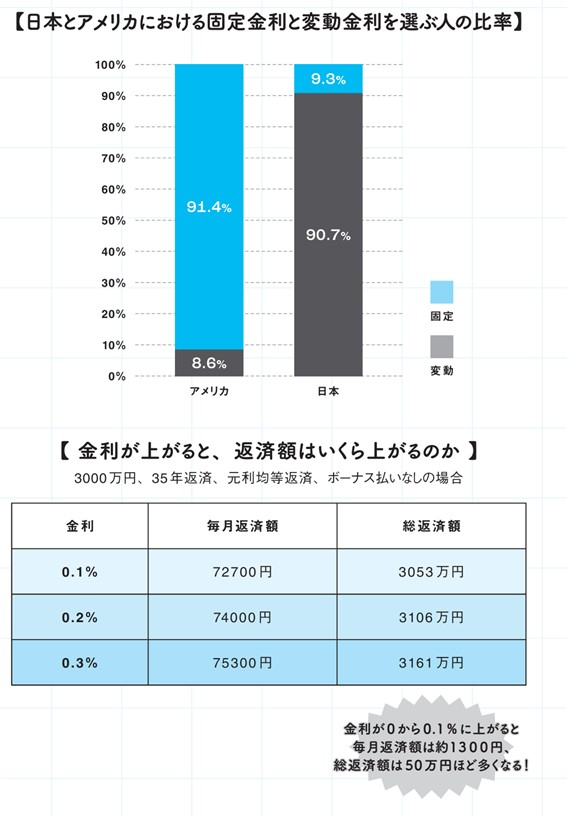

日本では今まで、変動金利は上がっていませんでした。そのためもあるのか、日本で住宅ローンを組む人の実に9割以上が変動金利を選んでいると言われています。海外、特にアメリカだと国の事情や制度が違うこともありますが、変動金利を選ぶ人は1割弱しかいないそうです。

必要以上に「日銀の利上げがいつなのか」と恐れるなら、金利は高めでも固定金利を選ぶとよいでしょう。考え方次第ですが、変動金利で0.1〜0.2%上がったとしても、毎月の支払いは1,000円くらいしか増えません。

しかも、変動金利には「5年ルール」と「125%ルール」があります。突然金利が上がったからといってパニックにならないよう、あらかじめ知識を持っておくことが大切なのです。

千日 太郎

オフィス千日(同)代表社員

公認会計士

この記事に関連するニュース

-

「変動ではなく固定」「借り換えは早いと不利」 金利と住宅価格が上昇する今、知っておきたい住宅ローンの新常識

MONEYPLUS / 2024年11月20日 11時30分

-

住宅ローンで「元利均等返済」を選ぶと大損する…FPが断言「中古マンション購入でやってはいけないこと」

プレジデントオンライン / 2024年11月14日 15時15分

-

「年収600万円」で妻と娘が2人。変動型住宅ローン「3500万円」を35年で借りたばかりです。「金利が上がる」とニュースで見たのですが、すぐに返済額が増えるのでしょうか…?

ファイナンシャルフィールド / 2024年11月14日 5時0分

-

45歳会社員、住宅ローンを「変動金利」で返済中です。“短期金利”が上がると聞きましたが、固定金利に借り換えるべきですか?「残高1500万円」ですが、影響はあるのでしょうか?

ファイナンシャルフィールド / 2024年10月28日 5時10分

-

20代夫婦で共働きです。借入額を増やすために夫婦の収入を合わせて住宅ローンを借りたいのですが、合算して借りられるのでしょうか?

ファイナンシャルフィールド / 2024年10月26日 3時20分

ランキング

-

1【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

2昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

3副業を探す人が知らない「看板広告」意外な儲け方 病院の看板広告をやけにみかける納得の理由

東洋経済オンライン / 2024年11月23日 19時0分

-

4《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

-

5農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください