FOMC〈大幅利下げ〉で円高が一段落か…今後予測される、米ドル/円の「大きな分岐点」とは【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月24日 18時15分

(※画像はイメージです/PIXTA)

9月に入ってから続いていた円高傾向は、FOMCによる大幅利下げの影響で一段落し、今後は米ドル高・円安へ戻る見込みだといいます。しかし、米ドルは円以外の通貨に対して全面安の動きが広がり始めているようです。その根拠と今後の相場の展開予測について、マネックス証券・チーフFXコンサルタントの吉田恒氏が解説します。

9月24日~9月30日の「FX投資戦略」ポイント

・FOMCは0.5%の大幅利下げを決めたが、その後米ドル/円は144円まで反発した。

・米ドル/円の短期的な「下がり過ぎ」、円「買われ過ぎ」などの修正が広がった影響か。

・対円が主導した9月からの一本調子の米ドル安は一段落した可能性。ただ円以外の通貨、ユーロなどに対して米ドルは逆に全面安の兆しも。以上を踏まえ、今週の米ドル/円は141.5~146.5円で予想。

先週は、FOMC大幅利下げ、米ドルは144円台まで反発

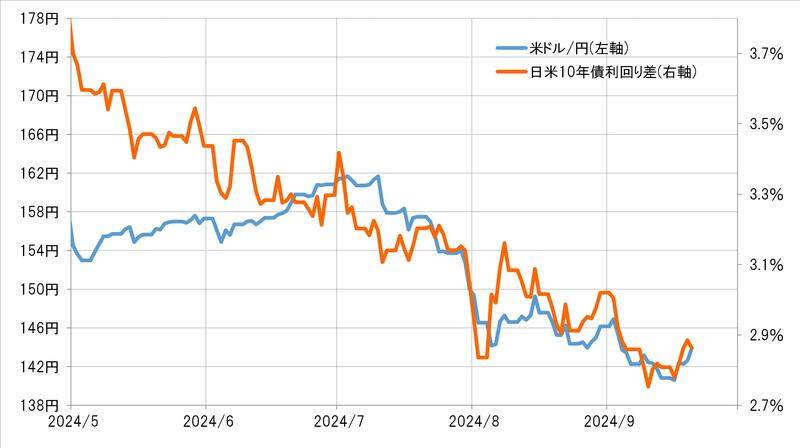

先週の米ドル/円は、週明け早々に140円割れとなりましたが、週末には一時144円台まで反発しました(図表1参照)。注目のFOMC(米連邦公開市場委員会)は、0.5%以上の大幅な利下げを実施しましたが、FOMC後はむしろ米ドル高・円安へ戻る動きが目立つようになりました。ではなぜ、大幅な米利下げでも米ドル高・円安へ戻る展開となったのか?

それは、FOMCの大幅利下げにもかかわらず、市場金利は長短金利ともむしろ上昇気味の展開になったためでしょう。市場金利は、大幅利下げを先取りする形ですでに大きく低下していたことから、利下げ決定を確認したあとは、むしろ短期的な「下がり過ぎ」の修正に向かった可能性があります。

また、短期金利以上に長期金利上昇が目立ちましたが、これは大幅利下げを受けて米経済のソフトランディング期待が浮上したことへの反応と考えられます(図表2参照)。

この結果、長期金利である日米10年債利回り差米ドル優位は、短期金利差以上に拡大しましたが、米ドル/円は結果的にこの10年債利回り差拡大により連動した形となったことから、反発も大きくなったのではないでしょうか(図表3参照)。

円安をもたらした背景…円「買われ過ぎ」の反動とは

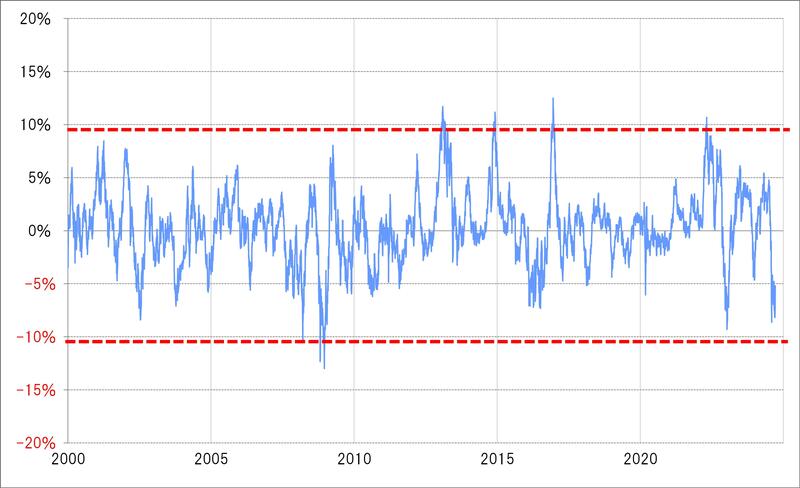

そもそもその米ドル/円自体この間大きく下落し、短期的な「下がり過ぎ」懸念が強くなっていました。米ドル/円の90日MA(移動平均線)かい離率は、マイナス10%に近づくと短期的な「下がり過ぎ」が懸念されるのですが、FOMC前はこれがマイナス8%以上に拡大していました(図表4参照)。

もう1つ、週末にかけて米ドル高・円安への戻りが目立つ結果になった要因として、円「買われ過ぎ」の反動が入った可能性が考えられます。

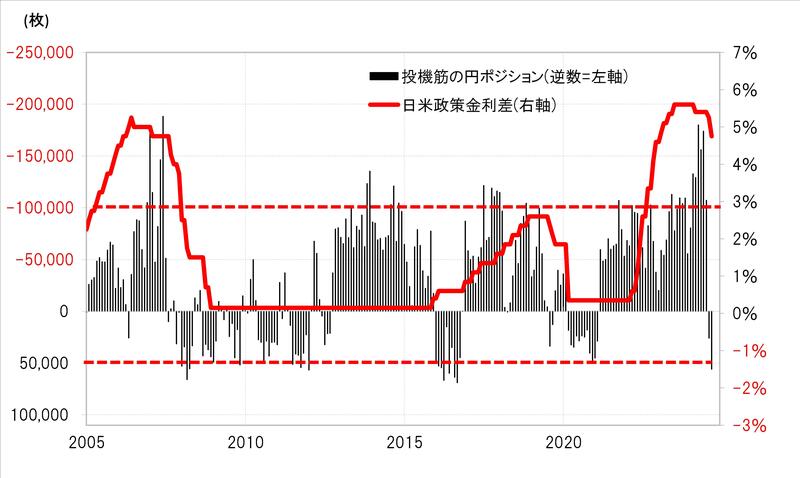

CFTC(米商品先物取引委員会)統計による投機筋の円ポジションは、17日現在で買い越し(米ドル売り越し)が5.6万枚まで拡大していました。過去の実績を見ると、円の買い越しの5万枚以上は「行き過ぎ」圏でした。

それにしても、これまで円買い越しが5万枚以上に拡大したことは何度かあったのですが、そのほとんどは日米政策金利差の「米ドル優位・円劣位」が1%未満といった具合に、円買いにとってあまり気にならないケースでした。

これに対し、足元の日米政策金利差の「米ドル優位・円劣位」は、今回の0.5%といった大幅な米利下げを受けてなお4%を大きく上回る状況に変わりありません(図表5参照)。

このように、金利差からすると不利な円買いポジションだっただけに、その行き過ぎの修正に伴う処分売りも勢いづきやすく、予想以上に大きな円安をもたらした背景だったと考えられます。

今週の注目点…米経済ソフトランディング期待は本物か!?

米ドル/円は、日米金利差と基本的に連動する展開となっています。その上で、先週は金融政策を反映する短期金利差より長期金利差との連動が強まりました。この状況が今後も続くなら、米ドル/円の行方は日米10年債利回り差次第ということになります。

今回のFOMCの大幅利下げを受け、米経済のソフトランディング期待が広がりましたが、それを経済指標の結果などで確認していくことになりそうです。今週は4~6月期の米実質GDP伸び率・確報値やPCEコア・デフレーターなどの発表が予定されています。

また足下、7~9月期の米実質GDP伸び率について、定評のあるアトランタ連銀の経済予測モデル、GDPナウの最新の予想は前期比年率2.9%となっており、米景気の回復が続いているといった見方になっています。

一方で、今回FOMCが大幅利下げに踏み切ったのは、雇用の急速な悪化に対して「ビハインド・ザ・カーブ」、つまり後手に回ることを避ける狙いが強かったとされますので、雇用関連の指標で実際に悪化が示されることになるかにも注意は必要でしょう。

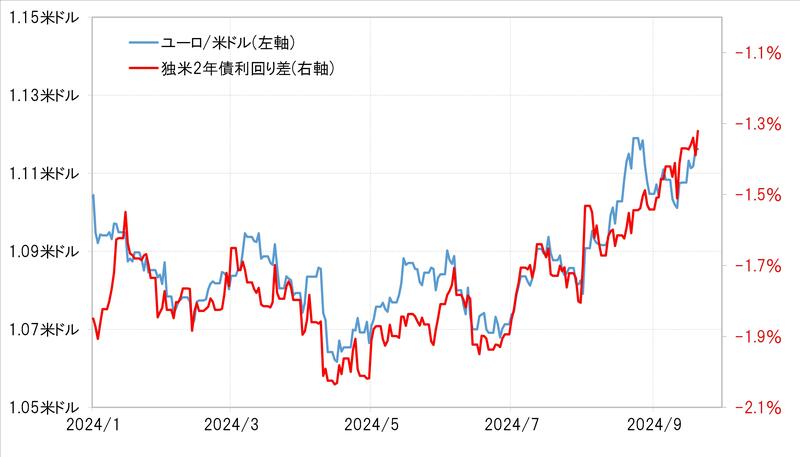

米ドル/円とやや趣を異にするように、ユーロ/米ドルはFOMC後も、年初来のユーロ高値・米ドル安値近辺での展開が続きました。そしてこの動きは、独米金利差の「米ドル優位・ユーロ劣位」縮小でも基本的に正当化されるものでした(図表6参照)。

以上の動きは、これまで米ドル安を主導した対円の動きが一段落する一方で、むしろ円以外の通貨に対して米ドル全面安が広がり始めた兆しとしても、注目されるところでしょう。

9月に入ってから一本調子で展開した米ドル安・円高は、先週のFOMCで一段落した可能性が高く、目先的には米ドル高・円安への戻りを試す展開が続きそうです。その場合は、9月これまでの米ドル高値147円を超えられるかが大きな分岐点になるでしょう。一方で、円以外の通貨に対しては逆に米ドル安が広がる兆しもあります。

以上を踏まえ、今週の米ドル/円の予想レンジは141.5~146.5円で想定します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

この記事に関連するニュース

-

一時「1ドル157円」に迫ったが…年末にかけて「米ドル高・円安」が大きく進む可能性は低いといえるワケ【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 6時15分

-

一時「1ドル155円」に迫るも、トランプ氏勝利による〈円安〉は終了の兆し…過去2年連続で米金利“下落”の年末相場、今年はどうなる?【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月12日 6時15分

-

再び大きく円安へ…いよいよ始まる米大統領選投開票を控え、11月の米ドル/円の行方は【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月5日 18時0分

-

衆院選の与党敗北、金融政策決定会合、米大統領選…1ドル153円台に突入したドル円に、今後2週間で起こり得る「波乱の展開」【国際金融アナリストが考察】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月29日 10時15分

-

与党大敗、日経平均どうなる?円安で株安、さらなる円安ある?(窪田真之)

トウシル / 2024年10月28日 8時0分

ランキング

-

1昨年上回る規模の経済対策、石破色は一体どこに?【播摩卓士の経済コラム】

TBS NEWS DIG Powered by JNN / 2024年11月23日 14時0分

-

2農協へコネ入社の元プー太郎が高知山奥「道の駅」で年商5億…地元へのふるさと納税額を600万→8億にできた訳

プレジデントオンライン / 2024年11月23日 10時15分

-

3スシロー「パペットスンスン」コラボに言及「追加販売を検討」 発売当日に一部完売したグッズも

ORICON NEWS / 2024年11月22日 17時45分

-

4【独自】所得減税、富裕層の適用制限案 「103万円の壁」引き上げで

共同通信 / 2024年11月23日 18時57分

-

5《ガスト初のフレンチコースを販売》匿名の現役スタッフが明かした現場の混乱「やることは増えたが、時給は変わらず…」「土日の混雑が心配」

NEWSポストセブン / 2024年11月23日 16時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください