〈老後資産形成のキモ〉相場を読む、投資タイミングを狙う…フツーのシニアには、正直厳しい。次善の策となるのは?【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月27日 11時15分

(画像はイメージです/PIXTA)

投資は「開始のタイミング」が及ぼす影響が極めて大きく、また、金利、株価、為替相場の動向の分析も重要です。しかし、一般のシニアには容易なことではありません。では、次善の策としてどのような方法があるのでしょうか。元銀行員で大学教授のキャリアを持ち、いまも教壇に立つFPが、シニアのための堅実な資産運用について解説します。

「投資タイミングの影響」に立ち向かう方法

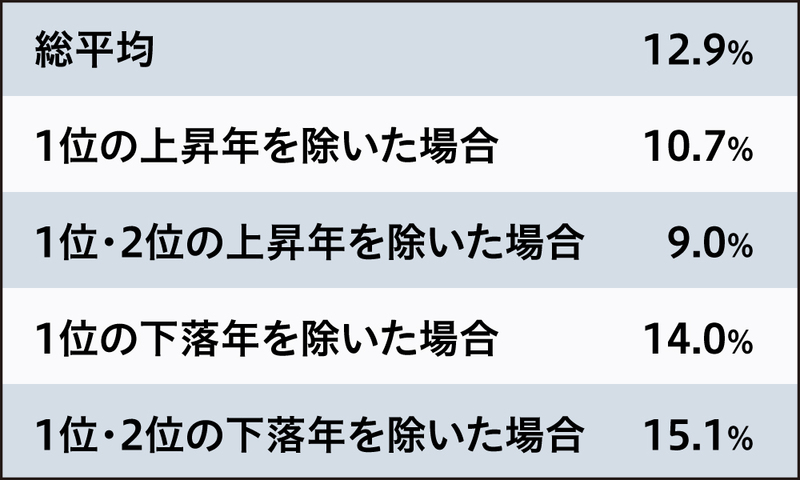

投資開始のタイミングは、投資成果に対する影響が極めて大きいことが知られています。やや古いデータですが、1949年から1997年まで49年間日本株に投資した場合、その総平均の収益性は年率12.9%でした。ところが最も上昇した1年を除くと、投資成果は10.7%に下がり、2番目に上昇した年も除くと9.0%まで下がってしまいます。逆に、最悪の下落年を除くと14.0%まで上がり、さらに2番目に悪い年も除くと15.1%まで上がります。

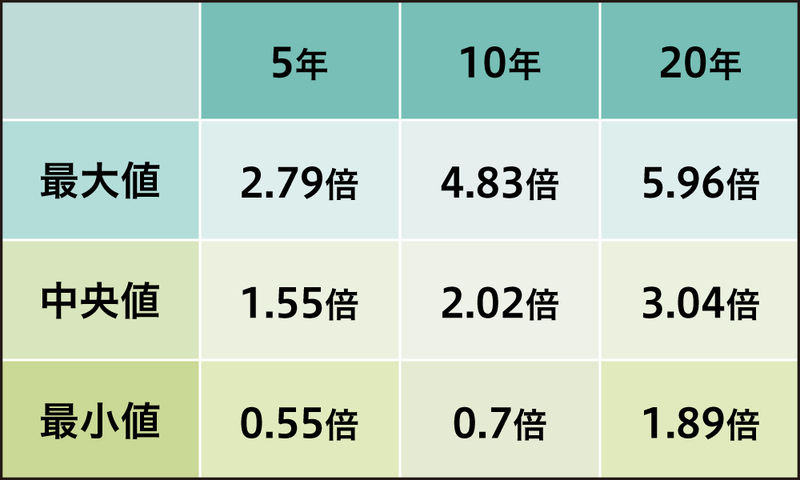

また、図表2のデータのように、世界の株式に分散投資した場合でも、投資期間が短いと投資タイミングによるリターンの違いは大きいものとなります。投資タイミングが悪ければ、10年間投資を行っても3割の投資元本割れ(年率約-4%)もあるのですが、他方で投資元本の約5倍(年率約16%)になることもあるのです。

つまり、投資タイミングの影響は大きく、よいタイミングもあれば、近年では2008年のリーマン・ショックの直前に投資をした場合のように、非常に厳しい目に遭うタイミングもあるということです。

そこで、シニアの資産運用としてどうこの問題に対処するかというと、投資の開始時期が時間的に分散されることになる「積立投資」が効果的な対処策となります。

一般の投資家が「積立投資」を上回る投資を行うのは困難

積立投資は毎回の投資額を決め、機械的に何も考えずに自動的に投資を行うという手法です。その結果、その都度の投資について投資判断がいらなくなります。一般のシニアの方々が金利、株価、為替相場の動向を判断して適切な投資タイミングの判断を行うことは大変むずかしいのが実情ですから、こうした次善の策を用いるわけです。

標準的なファイナンス理論からの積立投資への批判があるのは事実です。ファイナンス理論の立場から見れば、積立投資は賢い投資方法とはいえないのでしょうが、一般的な判断力しか持ち合わせていない多くの投資家にとっては、積立投資を上回る投資を行うことが極めて困難であるとされています(金子久「個人投資家の投資行動と普及への課題」2003年)。

積立投資は投資開始当初の数年間はダウンサイド・リスク(値下がりリスク)の確率が高いのですが、積み立てた元本が少ないため損失金額も少なくてすみます。そして10年、20年と長期になるにつれてダウンサイド・リスクは減少し、資産運用の目標達成の確率は高まるとされています(山口勝業・小松原宰明・服部陽一「時間軸とダウンサイド・リスクを考慮する積立投資のポートフォリオ選択」2021)。

また、この投資手法は一度に投資を行う場合に比較してダウンサイド・リスクが軽減されます。実際、1年から3年の期間、世界の株式に積立投資で分散投資を行った場合、価格の下振れのリスクは一度に投資する場合に比較して小さく、「その差は顕著である」とする報告があります(加藤康之「退職後の資産運用の枠組み」2018年)。この点を活用し、積立投資の終わりが近づいてきたら、一度全額解約し、改めて積立投資を再開しておくことが手堅い投資方法といえるでしょう。

以上のようなわけで、若年層向けと思われている積立投資を、投資タイミングの問題を小さくするために投資開始時期の分散を行い、値下がりリスクを軽減するために用いる。これがシニアのための堅実な資産運用です。

藤波 大三郎 中央大学商学部 兼任講師

この記事に関連するニュース

-

60代、投資信託の運用で「20%以上の損失」に耐えられる人は約27%…リスクも、メンタルの負担も軽減する投資手法の名称【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月20日 11時15分

-

シニアの資産形成「公的年金の運用より、さらにリスクを抑えた分散投資」を実現できる、具体的な投資手法の名称【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月19日 11時15分

-

もはや経済大国でない日本、資産形成も「国内債券・株式」のみの運用では限界…有効な分散投資を行う注意点【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月13日 11時15分

-

シニアの資産形成、投資信託は「アクティブファンド」「インデックスファンド」どちらが正解?【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月7日 11時15分

-

7割超のシニア、投資信託の「20%超の損失」に心が保てない…投資不安に対処できる投資手法の「具体的な名前」【証券アナリスト資格を持つFPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年10月29日 11時15分

ランキング

-

1ワークマンさん最高…!「1280円ルームシューズ」で足首までぽっかぽか&気持ち良い〜

女子SPA! / 2024年11月23日 15時45分

-

2「70歳代おひとりさま」の平均貯蓄額はいくら?

オールアバウト / 2024年11月23日 19時30分

-

3とんでもない通帳残高に妻、絶句。家族のために生きてきた65歳元会社員が老後破産まっしぐら…遅くに授かった「ひとり娘」溺愛の果て

THE GOLD ONLINE(ゴールドオンライン) / 2024年11月21日 8時45分

-

4小泉孝太郎がやっている「納豆の最高においしい食べ方」 タレ半分、“あるもの”をたっぷり

Sirabee / 2024年11月22日 16時15分

-

5カップヌードル、約1割が“アレ”を入れて食べがちと判明 ギャル曽根も「すごい好き」

Sirabee / 2024年11月19日 4時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください