生命保険料控除とは?いくら戻るのか、計算方法や適用限度額をわかりやすく解説

楽天お金の総合案内 みんなのマネ活 / 2021年9月21日 10時0分

生命保険料控除とは?いくら戻るのか、計算方法や適用限度額をわかりやすく解説

生命保険料控除は所得控除の一種で、支払った保険金に応じて所得税と住民税が軽減される制度です。生命保険料控除は旧契約と新契約があり、上限額や計算式が異なります。具体的にいくら得するのか、税率ごとに確認してみましょう。

所得控除の基礎知識

生命保険料控除は所得控除の一種です。所得控除とは、所得税や住民税を計算する際に所得から差し引かれる金額です。

式で表すと、こうなります。

所得税=(所得-所得控除)×所得税率

仮に所得100万円、所得税率5%の人がいたとしましょう。所得控除が0円とすると、所得税は100万円×5%=5万円です。

もしも所得控除が10万円だとしたら、所得税は(100万円-10万円)×5%=4万5,000円で、5,000円の節税になりました。ざっくりいえば、所得控除の分だけ税金がかからなくなり、全体の税額が安くなります。

生命保険料控除とは

生命保険料控除を使えば、一年間に支払った生命保険料に応じて所得税と住民税が安くなります。生命保険料全額が所得控除になるわけではありませんが、保険料を支払った人なら利用したほうがお得です。

会社員の場合、概算の所得税額は毎月の給与から源泉徴収されています。年末調整で一年間の所得税額を確定し、12月の給与で清算します。この計算過程で、会社側は社員が支払った生命保険料の金額を正確に知る必要があります。年末調整書類に生命保険料の支払証明書を添付するのはそのためです。

会社への申告ができなかった場合、確定申告でも生命保険料控除が受けられます。医療費控除やふるさと納税のために確定申告が必要な人は、あわせて生命保険料控除をしてもOKです。

所得税の計算をもとに住民税の計算も行われるので、翌年支払う住民税にも生命保険料控除が反映されます。

生命保険料控除の種類と対象

生命保険料控除には3つの区分があります。

・一般生命保険料控除

生存または死亡に基因して、一定額の保険金やその他の給付金を支払うことを約する部分にかかる保険料

・介護医療保険料控除

入院・通院等にともなう給付部分にかかる保険料

・個人年金保険料控除

個人年金保険料税制適格特約の付加された個人年金保険契約などにかかる保険料

生命保険料控除の対象外になる保険

生命保険と同様の性質をもっていても、生命保険料控除の対象にならない保険があります。

・保険期間が5年未満の貯蓄保険や貯蓄共済

・外国の生命保険会社や損害保険会社と、国外において締結したもの

・信用保険

・傷害保険

・財形貯蓄

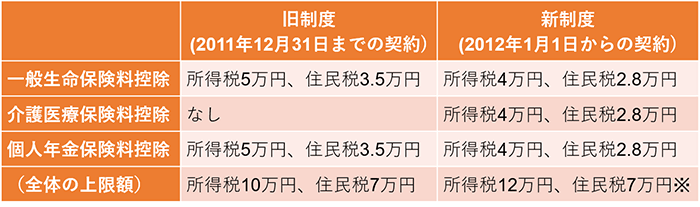

生命保険料控除の新契約と旧契約

生命保険料控除には新契約と旧契約があります。今入っている保険が新契約か旧契約かわからないという場合も、保険会社から送られてくる保険料払込証明書を見ればどちらか書かれています。

・新契約

2012年1月1日以降に結んだ契約が対象です。今から契約する保険はすべてこちらの制度になります。

・旧契約

2011年12月31日以前に結んだ契約が対象です。こちらは介護医療保険料控除の区分がありません。

新制度と旧制度は上限額が異なります。まとめると、以下の表のようになります。

新旧各制度における生命保険控除の適用限度額

※各区分の上限は2万8,000円ですが、合計の限度額は7万円となります。

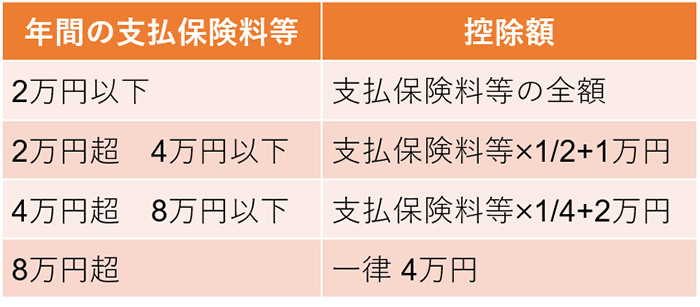

生命保険料控除の計算式

生命保険料控除の金額は、保険の種類ごとに計算したうえで合計します。

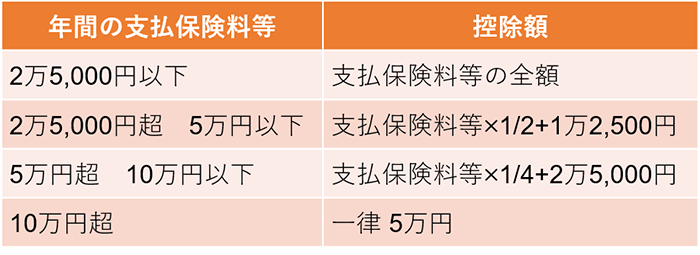

【新契約】

所得税控除額

※所得税の合計適用限度額は12万円となります。

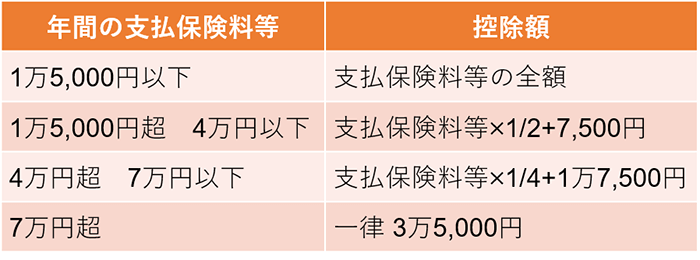

住民税控除額

※住民税の合計適用限度額は7万円となります。

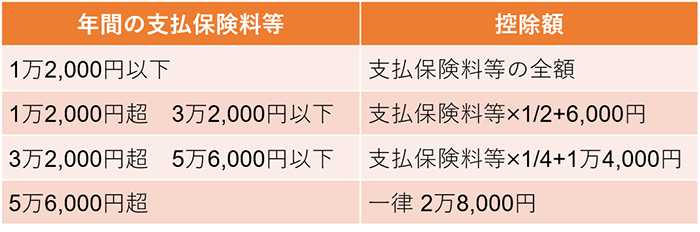

【旧契約】

所得税控除額

※所得税の合計適用限度額は10万円となります。

住民税控除額

※住民税の合計適用限度額は7万円となります。

新制度と旧制度が両方ある場合は?

2011年12月31日までに結んだ契約と、2012年1月1日以降に結んだ契約が両方ある場合は、各区分ごとに以下の3通りから選ぶことができます。

・旧契約のみで申告

旧契約の保険のみ、旧契約の計算表に当てはめて計算します。

・新契約のみで申告

新契約の保険のみ、新契約の計算表に当てはめて計算します。

・旧契約と新契約の両方で申告

旧契約の保険と新契約の保険で合計できますが、ひとつの種類における合計額は所得税4万円、住民税2.8万円が上限になります。全体の上限額は所得税12万円、住民税7万円で、新制度と同一です。

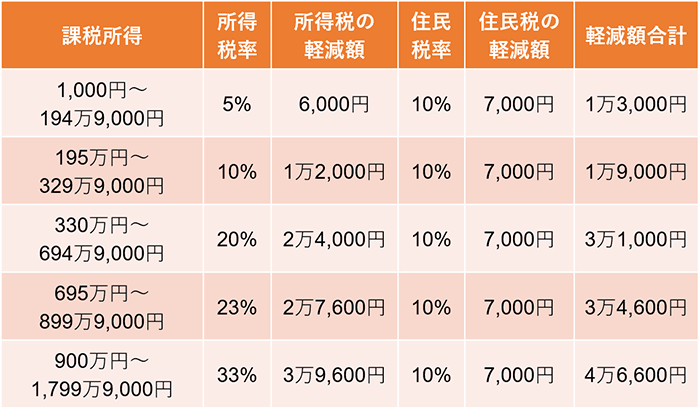

具体的にいくら得するの?

先述したように、生命保険料控除は所得控除です。所得控除額がすべて戻ってくるのではなく、所得控除×税率が得する金額です。

3種類の保険にそれぞれ年間8万円以上支払っている場合、所得控除の金額は所得税12万円、住民税7万円になります。所得税率は課税所得に応じて変わるので、生命保険料控除による軽減額は以下のとおりです。

生命保険料控除による軽減額

課税所得は年収とは違います。源泉徴収票でいうと、「給与所得控除後の金額」から「所得控除の額の合計額」を引いたものです。

厳密にいうと、年末調整済の源泉徴収票では「所得控除の額の合計額」にすでに生命保険料控除額が含まれています。生命保険料控除額の有無によって所得税率が変わる場合は、軽減額が上の表と異なります。

その他の保険料控除

所得控除の対象となる保険は生命保険だけではありません。給与所得者の保険料控除申告書は、左半分が生命保険料控除、右半分はその他の保険料控除になっています。生命保険料のほかの保険料控除の種類を見ていきましょう。

●地震保険料控除

その年に支払った地震保険料の金額に応じて控除が受けられる制度です。地震保険料の場合、支払金額が5万円以下なら支払金額の全額、5万円を超える場合は一律5万円が控除額になります。

2006年12月31日までに契約した旧長期損害保険がある場合、そちらも地震保険料控除の対象になります。こちらの上限は1万5,000円です。

地震保険料と旧長期損害保険料の両方がある場合、それぞれの方法で計算した金額の合計額が適用されますが、最高は5万円と決まっています。

●社会保険料控除

国民年金や国民年金基金、健康保険や介護保険など、社会保険料の金額が控除できる制度です。支払った全額が控除対象なので、大きな節税効果が期待できます。

会社員の場合は年金や健康保険が給与天引きなので、申告書に記入しなくても会社側で計算してくれます。

ただし、年の途中で就職し、それまで自分で国民年金や国民健康保険に入っていた場合には、支払額を明記して証明書を添付する必要があります。

また、本人が加入者でなくても、生計を一にする配偶者やその他の親族の負担すべき社会保険料なら対象になります。たとえば20歳を過ぎた子どもの国民年金を支払ったケースや、扶養に入っていない配偶者の国民年金保険料を支払ったケースが対象となります。

●小規模企業共済等掛金控除

ここには以下の4種類が含まれます。

・独立行政法人中小企業基盤整備機構の共済契約の掛金

・確定拠出年金法に規定する企業型年金加入者掛金

・確定拠出年金法に規定する個人型年金加入者掛金

・心身障害者扶養共済制度に関する契約の掛金

中でも多くの人に関係があるのが「確定拠出年金法に規定する個人型年金加入者掛金」で、iDeCoの掛金が全額控除できます。

生命保険料控除では3つの区分に8万円ずつ、計24万円支払っていたとしても、所得税12万円、住民税7万円しか対象になりません。一方、iDeCoに月2万円、年間24万円拠出していたら、所得税で24万円、住民税で24万円が所得控除となります。所得税率10%の人なら年間4万8,000円が節税でき、生命保険料控除の節税額1万9,000円を大きく上回ります。

年末調整では漏れのないように

年末が近づくと、保険会社からその年の保険料払込証明書が送られてきます。複数の保険に入っていると管理が煩雑になりがちですが、一ヶ所にまとめておくなどして紛失しないよう注意しましょう。年末調整では漏れなく申告できるよう、自分が入っている保険を整理しておくことをおすすめします。

たくさん保険に入りすぎていると感じたら、保険そのものを見直すとよいでしょう。最近ではオンラインで相談できる窓口もあります。楽天保険の総合窓口でもビデオ通話サービスやフリーダイヤルを使って保険の相談ができます。相談は無料なので、保険の悩みや疑問がある人は一度相談してみてはいかがでしょうか。

この記事に関連するニュース

-

節税効果が高い! フリーランスが入れる小規模企業共済は掛金全額が所得控除になる!

ファイナンシャルフィールド / 2024年4月21日 7時0分

-

「こんな引かれるの…!?」 年金から天引きされる保険料・税金って結局いくら?

マイナビニュース / 2024年4月15日 10時30分

-

年収「1000万円」の息子が「税金が厳しい」と言っていますが、節税する方法はありますか?

ファイナンシャルフィールド / 2024年4月8日 10時20分

-

額面とは?月収や手取りとの違い、天引きされる税金の種類を解説

楽天お金の総合案内 みんなのマネ活 / 2024年4月3日 10時0分

-

昨年いくつか保険に入ったので年末調整で控除証明書を出したものの、還付が少なくて驚きました。還付金を多くもらえるコツはありますか?

ファイナンシャルフィールド / 2024年4月3日 9時0分

ランキング

-

1「いつまでも結婚できない40代男性」の勘違い…高年収でも女性から選ばれない“深刻な原因”

日刊SPA! / 2024年4月25日 11時11分

-

2老けるスピード3倍も!老化を早める体の酸化って?予防のための7つの習慣

ハルメク365 / 2024年4月25日 16時0分

-

3初期から老眼鏡をかけっぱなしにすると「老眼」が早く進む【一生見える目をつくる】

日刊ゲンダイ ヘルスケア / 2024年4月25日 9時26分

-

4平均月23万円だが…〈初給与〉に心躍る大卒新入社員〈給与明細〉を見て愕然「天引き額が多すぎる!」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月25日 7時15分

-

5「ボケ防止に納豆はどこまで有効か」の最終結論…医師が解説「脳に効く食べ物」をめぐる驚きの真実

プレジデントオンライン / 2024年4月25日 15時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください