ビットコインなどの暗号資産を法人で保有するメリット・デメリットを解説!

楽天お金の総合案内 みんなのマネ活 / 2021年10月13日 10時0分

ビットコインなどの暗号資産を法人で保有するメリット・デメリットを解説!

ビットコイン、イーサリアム、リップルなどの暗号資産は、法人の決済手段や投資運用資産として購入することができます。暗号資産を法人で保有する場合の税金上のメリット及びデメリットを説明します。ひとつの投資資産として、暗号資産の特性や注意点を理解したうえで投資してください。

暗号資産とは

2017(平成29)年4月1日から、「暗号資産」に関する新しい制度が開始され、国内で暗号資産と法定通貨との交換サービスを行うには、暗号資産交換業の登録が必要となりました。2021(令和3)年6月29日時点で、暗号資産交換業者は31業者となります。暗号資産の取引は、必ず登録業者で行うようにしてください。

利用する際は、次の事項に注意してください。

①暗号資産は、日本円やドルなどのように国がその価値を保証している「法定通貨」ではありません。インターネット上でやりとりされる電子データです。

②暗号資産は、価格が変動するため、暗号資産の価格が急落し、損をする可能性があります。

③暗号資産交換業者は金融庁・財務局への登録が必要です。利用する際は登録を受けた事業者かどうか金融庁・財務局のホームページで確認してください。

④暗号資産の取引を行う場合、事業者が金融庁・財務局から行政処分を受けているかを含め、取引内容やリスク(価格変動リスク、サイバーセキュリティリスク等)について、事業者から説明を受け、十分に理解するようにしてください。

⑤暗号資産や詐欺的なコインに関する相談が増えています。暗号資産の持つ話題性を利用したり、暗号資産交換業の導入に便乗したりする詐欺や悪質商法にご注意ください。

暗号資産を法人で保有するときの税金上のメリット

暗号資産の特性や注意点を理解したうえで、法人で保有するメリットを説明します。

1.法人税の実効税率と所得税の実効税率の違いを活用する。

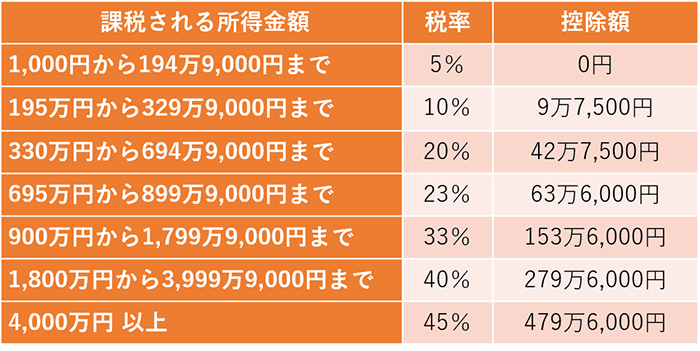

個人で暗号資産を運用して利益がでた場合は、雑所得となり累進課税となります。住民税を含めた所得税の最大税率は、55%となります。

法人で暗号資産を運用して利益がでた場合は、法人税等の実効税率は、約35%となります(資本金や、都道府県等により変わります)。個人の場合は、給与所得や不動産所得と合算して計算します。法人の場合は、他の事業と合算して所得計算をします。他の所得も考え、法人で投資した方が良いか検討しましょう。

所得税の速算表

2. 青色申告をする法人は、欠損金の繰越控除を利用できる。

確定申告書を提出する法人の各事業年度開始の日前9年以内に開始した事業年度で、青色申告書を提出した事業年度に生じた欠損金額は、その各事業年度の所得金額の計算上損金の額に算入されます。平成28年度の税制改正により、平成30年4月1日以後に開始する事業年度において生ずる欠損金額の繰越期間は10年とされています。

個人で、雑所得として暗号資産の所得を申告している場合は、損失が生じても、翌年以降に繰り越しすることはできません。

3. 暗号資産で得た利益は、他の事業の損失と相殺することができる。

法人で他の事業を営みながら、暗号資産を運用し、暗号資産で利益が生じた場合、他の事業で生じた赤字と相殺することができます。また、暗号資産で損失が生じた場合は、他の事業で生じた利益と相殺することができます。

4. 法人から給与を支給することにより給与所得控除を差し引くことができる。

個人で暗号資産を運用して利益が生じた場合、差し引くことが出来る経費は、暗号資産を運用するために必要な経費のみとなります。法人で暗号資産を運用した利益から、ご自身に給与を支給すると、その給与に給与所得控除を利用することができます。

個人の場合の必要経費になるか否かの判断や、法人の給与金額の設定は、税務上とても難しいので専門家に相談したほうがよいと考えます。

5. その他

法人で営む事業により経費として計上できることが増えたり、事業と関連した役員や従業員に給料を支給したりすることもできます。暗号資産の運用は、価格変動等のリスクがあることを認識したうえで、法人のメリットを上手に活用しましょう。

暗号資産を法人で保有するときのデメリット

1. 暗号資産の事業年度末の評価方法

法人が事業年度終了の時に暗号資産を保有する場合は、その暗号資産のうち、活発な市場が存在する暗号資産は、時価法により評価した金額をもってその評価額とする必要があります。また、その暗号資産を自己の計算において保有する場合には、その評価額と帳簿価額との差額をその事業年度の益金の額又は損金の額に算入する必要があります。

会計上、法人が事業年度終了の時に、その暗号資産を保有する場合は、時価法により期末評価することとされていることを踏まえ、税務上も同様の取扱いをすることとされています。つまり、暗号資産を期末まで保有している場合、評価益が出ている場合は、利益として計上します。

2. その他

法人を設立して、運営していくためには、一時的な支出と固定的な支出があります。また、個人の所得税の確定申告以上に、複雑で煩雑な税務申告作業が生じます。法人の税制メリットのみならず、金銭的、事務的負担が伴うことを事前に理解しておく必要があります。

まとめ

暗号資産は価格変動が大きな資産であるため、価格が大きく値上がりしているときは、注目されます。また、価格変動が大きいことを上手に利用して、利益が生じさせられるときは、個人で保有するときよりも、法人で保有することにより税制上メリットが生じることがあります。法人で保有することのメリット、デメリットをよく理解し、投資するようにしましょう。

このテーマに関する気になるポイント!

- 注目されている暗号資産ですが、どこの交換業者でも取引できるのでしょうか?

2021(令和3)年6月29日時点で、暗号資産交換業者は31業者となります。暗号資産取引は、必ず登録業者で行うようにしてください。登録業者は金融庁のホームページで確認ができます。 - 暗号資産で得た利益について、個人と法人とで税率の違いはありますでしょうか?

個人の場合、原則雑所得となります。個人の場合、累進課税のため所得により税率が変わります。法人の場合は、資本金の大きさや、都道府県によって税率が変わりますが、実効税率は約35%となります。 - 個人の場合、暗号資産で損失が生じたとき、その損失を繰り越しできないと聞きました。法人の場合は、繰越できるのでしょうか?

青色申告をする法人は、他の事業の所得と合算して損失が生じた場合は、欠損金の繰越を利用できます。

この記事に関連するニュース

-

暗号資産取引所ビットトレードとPharos Labsが Web3.0領域における協業推進へ

PR TIMES / 2024年4月16日 0時40分

-

90歳の母を老人ホームへ…「5,000万円分の金」を売却した年金月14万円の65歳男性、税務調査で撃沈【税理士が警告】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月14日 11時15分

-

トラベルルール対応ソリューション「TRUST」導入予定のお知らせ

PR TIMES / 2024年4月11日 17時45分

-

相続した実家を売却する〈ベストなタイミング〉は?…実家を売る前にやっておくべき「2つのこと」

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月10日 11時45分

-

ビットトレード、積立プログラム開始のお知らせ

PR TIMES / 2024年4月2日 1時40分

ランキング

-

1髪の自然乾燥は顔のたるみの原因にも!? やせるカラダになるための入浴&入眠法

ananweb / 2024年4月15日 20時0分

-

2コロナワクチン廃棄額6653億円…厚労省「必要な量購入した」「無駄とは考えていない」

読売新聞 / 2024年4月15日 19時43分

-

350歳を過ぎたらやっておいたほうがいい「お金の老い支度」って?

オールアバウト / 2024年4月15日 21時40分

-

4ダイハツの「2人乗り軽オープン」販売再開! どんな人が買う? 全長4m以下の“小さな”スポーツカー!? 異色な存在の「コペン」とは

くるまのニュース / 2024年4月15日 6時40分

-

5スバルが新型「ステーションワゴン“SUV”」発表! 上品ブルー×ブラック装備が超カッコイイ! アンダー700万円の「アウトバック“ウィルダネス”」中国に登場

くるまのニュース / 2024年4月14日 18時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください