スラスラわかる「アベノミクスの経済学」

プレジデントオンライン / 2013年9月3日 9時45分

アベノミクスに沸く市場で、最高益更新が目前の企業が相次いでいる。(PANA=写真)

■欧米諸国、BRICsでも関心の的に

安倍晋三首相が新政権の下で打ち出した経済政策がアベノミクスと呼ばれ、そのアベノミクスを構成する3つの経済政策が「3本の矢」という言葉で表現されている。「3本の矢」とは、毛利元就が3人の息子(毛利隆元と吉川元春と小早川隆景)に対して、1本の矢では簡単に折れるが、3本に束ねると容易には折れないので、3人はともに結束すべしという3本の矢の教えに由来する。安倍首相が自らの経済政策を「3本の矢」と呼ぶ理由には、バラバラではなくて、3つの経済政策をポリシー・ミックスとして連携して実施するということに主眼があるからなのであろう。

安倍首相が打ち出した経済政策は、国内だけではなく、世界金融危機およびユーロ圏危機以降、苦境に立っている欧米諸国、さらには、最近、翳りを示し始めているBRICsなどの新興市場国において関心の的となっている。4月19日のG20財務大臣・中央銀行総裁会議でも話題となった。欧米諸国では、アベノミクスによって日本経済が復活し、世界経済の景気回復の原動力の1つとなることが期待されている。一方、新興国、特にアジアにおいては、アベノミクスの経済的成果の1つである円安によって各国経済に対して悪影響が及ぼされるのではないかと懸念されている。

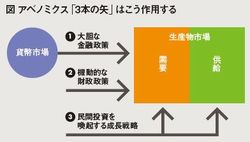

安倍政権は、デフレ脱却と過度な円高を是正していくことによって、基本方針としている「成長による富の創出」という政策目標を実現しようとしている。この政策目標を実現するために、連携を取りながら「3本の矢」の経済政策を実施していくとしている。第1の矢は「大胆な金融政策」、第2の矢は「機動的な財政政策」、そして、第3の矢は「民間投資を喚起する成長戦略」である。これらの経済政策のうち、すでに、第1の矢と第2の矢の金融・財政政策は実施されている。

第1の矢である「大胆な金融政策」は、白川方明前日銀総裁時代の今年の1月22日に政府と日本銀行が共同声明を発表したところから始まった。その共同声明のなかで、デフレからの早期脱却と物価安定の下での持続的な経済成長の実現に向け、政府および日本銀行の政策連携を強化し、一体となって取り組むことが記された。そして、日本銀行は、物価安定の目標を消費者物価の前年比上昇率で2%とするというインフレ・ターゲッティングを導入することとなった。その後、3月20日に白川前日銀総裁から黒田東彦日銀総裁に交代することによって、2%のインフレ・ターゲッティングの下で「大胆な金融政策」への「レジーム・チェンジ」が決定されることとなった。日本銀行は、マネタリーベースを2倍にして2年程度で2%のインフレ率を達成することを宣言し、大規模な量的・質的金融緩和を明確にコミットした。

■国債累増が国債利回りに悪影響を及ぼす

図 アベノミクス「3本の矢」はこう作用する

第2の矢である「機動的な財政政策」は、1月に平成24年度補正予算に緊急経済対策を盛り込んで、実施することを閣議決定したところから始まった。その緊急経済対策は、復興・防災(3.8兆円)と成長による富の創出(3.1兆円)と暮らしの安心・地域活性化(3.1兆円)などを含む総額10.3兆円規模となった。平成25年度予算の前倒しを含めた、平成24年度補正予算から平成25年度予算までの15カ月予算として前倒しに財政支出を行う。一方で、緊急経済対策の財源として5.2兆円の追加国債発行で賄われることとなり、一層の国債の累積を認めざるをえなくなった。2%のインフレ率と相まって、国債累増が国債利回りに悪影響を及ぼす可能性は否定できず、国債価格の暴落と国債を大量に保有する金融機関への影響が懸念されている。さらに、財政政策が大量の長期国債の買いオペを含む「大胆な金融政策」と連携することによって、財政規律が一層緩んで、財政当局に対する信認が失墜する可能性を高めるのではないかと心配される。

そして、第3の矢である「民間投資を喚起する成長戦略」について、医療分野など一部でその提言が発表されている。日本経済の長期低迷の1つの理由として、旧態依然とした経済構造のなかで、生産性が上昇せず、日本国内の生産物の国際競争力が低下したことがある。また、円高による産業の空洞化が国内の設備投資を抑制しているだけでなく、日本経済の成長の阻害要因となっている。国際競争力を高めるためには、これ以上の物価引き下げでは企業の利潤マージンを縮小するだけなので、生産性上昇が必要となる。円安も国際競争力に寄与するが、そのような円安政策は国際的な通貨切り下げ競争につながりかねないので、表立っては直接的な経済戦略にはしにくい。法人税の引き下げも含めて、規制緩和による構造改革に頼らざるをえなくなっている。

これらの「3本の矢」の経済政策がどのようにデフレ脱却の目標に寄与するのかを簡単な経済モデルを利用して考えてみよう。その経済モデルは、筆者のMBAの授業でも利用している、生産物市場の需要サイドと供給サイドと貨幣市場から構成される(花輪俊哉・小川英治著『金融経済入門【第2版】』〈東洋経済新報社〉を参照されたい)。

金融政策は貨幣市場に働きかける政策であるが、第1に、金利を通じて貨幣市場から生産物市場に影響を与える。金融緩和政策によって、貨幣市場で金利が低下すれば、その金利低下に反応して、設備投資が増大する。同時に、貯蓄が減少して、その分消費が増加する。一方で、国内金利が外国金利と比較して下落したりすると、為替相場が自国通貨安に変化し、その為替相場の変化が輸出を増大させる。生産物市場の総需要に影響を及ぼすのだ。さらに、金融政策の効果として株価上昇に伴って、家計が保有する資産が増大すると、資産効果によって消費を増加させる。

デフレ脱却とは、生産物の物価の下落を止めるとともに、生産物に対する総需要を増大させて、生産量が増大することを意味する。生産物の物価が下落することは、賃金や給料が下がらなければ、購入できる生産物の量が増加してよさそうに思われる。しかし、生産物の物価が下落するときには、企業が利潤を維持しようとして、あるいは、赤字化しないように、賃金や給料も下落するかもしれない。

さらに悪いことに、物価が将来においても下落することが予想されると、物価が下落してから生産物を購入しようと、買い控えが起こり、生産物の総需要が減少する。このようにデフレ・スパイラルに直面する日本経済には、その成長を実現するという政策目標に対して、デフレ(=物価下落)を止めるという手段、すなわち、インフレ・ターゲッティングという金融政策手段が必要となる。換言すれば、デフレ(=物価下落)脱却それ自体は政策目標ではなく、経済成長を遂げるための政策手段なのである。

■インフレ予想から生産物に対する総需要が増大

第1の矢の「大胆な金融政策」は、マネタリーベースを倍増することによって2年ほどで2%のインフレ率を引き起こそうとしている。貨幣市場でマネタリーベースが倍増されると、通常の金利水準であれば、金利が相当低下することになる。しかし、現在の0%近くにある金利水準では、マイナスにまで金利が低下することはない。むしろ「2年ほどで2%のインフレ率」を日本銀行がコミットすることによって、企業は家計が「2年ほどで2%のインフレ率」を予想して、これまでデフレ経済の下で買い控えていたものを、値上げ前に買い急ぐことになることを期待しているのである。マネタリーベースの倍増がインフレ・ターゲッティングと組み合わさることによって、インフレ予想を通じて生産物に対する総需要が増大するというものである。また、日本で発生するインフレは、円の購買力(円で購入できる生産物の数量)を減少させ、円の価値を外国通貨に対して下落させ、円安になることによって、日本の生産物に対する輸出需要が増大することも期待されている。

第2の矢の「機動的な財政政策」は、売れ残っている生産物を政府が直接に購入することであるから、生産物に対する総需要に直接的に働きかける。この効果が景気回復のためのスターターになると家計や企業が期待をすれば、さらに家計や企業が消費や設備投資を増大させて、いわゆる乗数効果が高まるであろう。しかし、注意を要することがある。家計や企業が買いたいと思っていた生産物を政府が民間を押しのけて購入すれば、その効果は消失するからである。このようなことが起こる可能性があるのが、社会保障や医療分野である。

■実現できなければ大きな反動が起こる可能性も

第3の矢の「民間投資を喚起する成長戦略」は、規制緩和による構造改革を通じた生産性上昇をその目的としていることから、2つのチャネルを通じて日本経済に影響を及ぼすことが期待される。「民間投資を喚起する成長戦略」を文字通りに理解すれば、民間の設備投資が増加するはずである。規制緩和などの成長戦略によって日本経済全体の生産性が高まれば、たとえ金利が低下しないとしても、設備投資の収益性がプラスに転じて、高まることになる。これは、生産物に対する総需要を増大させる効果をもたらす。同時に、日本経済全体の生産性が高まれば、2%のインフレ・ターゲッティングの下で物価水準と賃金が同様に2%の上昇を実現したとしても、生産性の上昇分だけ企業の利潤マージンが増え、企業は生産量を増大させて、雇用を増大させられる。これは、生産物市場においては、企業による生産物の供給、すなわち、生産物市場の供給サイドに影響を及ぼす。

以上、アベノミクスの「3本の矢」の経済政策について、その効果を理論的に検証した。ここで重要なことは、アベノミクスが人々の予想に随分と頼っている点である。現在は、予想がまだ実現していないものの、予想が実現することが期待されて、株価上昇につながっている。

しかし、予想が実現しなかったときには、その失望は大きく、大きな反動が起こる可能性もある。とりわけ、2%のインフレ率の実現には、インフレ・ターゲッティングによるインフレ予想を醸し出すだけではなく、実際に、物価とともに賃金・給料が上昇していくことが必要である。

(一橋大学大学院商学研究科教授 小川 英治 図版作成=平良 徹 写真=PANA)

外部リンク

この記事に関連するニュース

-

地政学リスクと現金(日本円)の崩壊

トウシル / 2024年4月18日 17時15分

-

為替変動による直接的な政策の変更検討、「全くない」=日銀総裁

ロイター / 2024年4月10日 12時3分

-

「日銀が利上げ、なのに円安が進んだ…」ローンはどうなる?いまさら聞けない「金融政策」 基本から知りたい、に答えます…経済のあらゆる「モヤモヤ」、記事と音声で

47NEWS / 2024年4月9日 10時30分

-

香港株式市場、中国景気の改善期待などから「小幅上昇」 ~アジア・マーケット動向を振り返る【解説:三井住友DSアセットマネジメント】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月5日 15時10分

-

日本を世界的に見て「異常な国」にした真犯人 金融正常化は日本経済を正常化させるか?

東洋経済オンライン / 2024年3月31日 10時0分

ランキング

-

1東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

2パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

3いなば食品、大炎上でも「不買運動」が起きぬ理由 キリンはあれだけ盛り上がったが…どこに違いが?

東洋経済オンライン / 2024年4月23日 18時10分

-

4「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

-

5わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください