アベノミクス失敗で年金最大6割減!? 貯蓄はいくら必要なのか

プレジデントオンライン / 2015年10月29日 10時15分

図1:将来いくらもらえるか」簡易計算シート

・30年後には人口の4割が高齢者。公的年金は破綻する!?

・国の方針は「負担増」から「給付減」の方向へ

・今年の財政検証では最大6割減の試算も

■貯蓄がなければずっと働くしかない

2014年、5年に1度となる年金の「財政検証」が行われた。そこでは経済成長などの将来予測に応じて8つのシナリオが示されたが、そのうち3つでは「所得代替率」が50%を割り込み、年金財政の厳しさが示された。

所得代替率とは、年金の給付が現役世代の手取り収入の何割になるかを示す指標である。政府は会社員と専業主婦の「標準世帯」について、手取り収入の平均が月額34万8000円と設定している。現在、所得代替率は62.7%で、給付は月額21万8000円である。しかし今回の財政検証によれば、最悪のシナリオでは2035年には50%の約17万円に、さらに2072年までに35%の約12万円へ減額されると予想されている。

今回、ニッセイ基礎研究所の中嶋邦夫氏の監修のもと、将来の年金受給額を計算できる一覧表を作成した(図1)。中嶋氏は「足りなければ働くしかない」と話す。

「年金減額に対応するには、(1)節約する、(2)働き続ける、(3)お金を貯める、という3つの選択肢があります。しかし現実的には節約は難しく、貯蓄がなければ、働くしかありません。いまは、高齢になっても働くことに抵抗があるかもしれません。しかし30年後には人口の約4割が65歳以上になる。国民の4割が働かないままでは国として成り立たないので、高齢でも働くことが自然になってくるでしょう」

実は、こうした方向性は2004年の制度改正で、すでに決められているものだ。それまで年金財政は保険料率を毎年上げることで給付を維持してきた。だが、高齢化でさらなる負担増が目前に迫り、議論の結果、「18.3%」となる2017年度を上限に、厚生年金の保険料率を据え置くことになった。収入がなくなれば、給付を下げるしかない。こうして2004年から、現役世代の減少や平均寿命の伸びなどに応じて年金給付は自動的に削減されていくことになった(図1)。背景を中嶋氏が解説する。

「保険料の上昇をもっとも危惧したのが経済界でした。企業の年金負担が重くなるからです。厚労省は保険料率を20%に据え置くことを主張していたのですが、結果的には経済財政諮問会議に押し切られる形になりました」

当時は小泉政権で経済財政諮問会議の担当大臣は竹中平蔵氏、民間議員には経団連会長の奥田碩トヨタ会長などがいた。「18.3%」は企業経営者の声が強く反映された結果であり、そのぶん将来の年金カットは厳しいものとなった。

■2割減が前提なら3000万円は必要

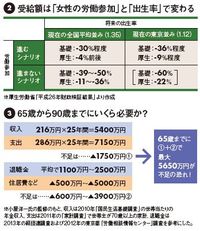

では、いったい年金はどれだけ減るのか。これは将来の経済状況だけでなく、保険料を納める現役世代がどれだけいるか、すなわち労働力人口にも大きく左右される。図2では、「女性の労働市場への参加率」と「将来の出生率」による給付額の違いを試算している。最悪の場合、基礎年金の削減率は30%から60%にまで高まる。

図2:受給額は「女性の労働参加」と「出生率」で変わる/図3:65歳から90歳までにいくら必要か?

ところで、図2の試算では、基礎年金と厚生年金の減り具合に大きな開きがある。たとえば右下欄では厚生年金が「マイナス22%」なのに、基礎年金は「マイナス60%」。現役時代の給与で金額の変わる厚生年金よりも、すべての国民が加入期間に応じて一律に受け取る基礎年金のほうが、減り具合が大きいのだ。つまり、基礎年金(=国民年金)だけの自営業者と厚生年金や企業年金が受け取れる会社員では、給付額に相当の違いが出てくる。「世代間格差」だけでなく、「世代内格差」にも注意する必要があるのだ。

さて、こうした年金減額を前提にした十分な貯蓄額とはいくらなのだろうか。FPの小屋洋一氏は、「年金減額を前提にすると3000万円程度は準備しておきたい」と話す。

年金生活者は平均で毎年70万円程度の支出超過となっている。退職後に25年を過ごすと仮定すれば、70万円×25年で合計1750万円が必要になる。さらに「年金支給額が2割減ると仮定すると、さらに1000万円は必要」(小屋氏)となる。

経団連に所属する大企業では、平均で2000万円程度の退職金が出るが、中小企業では平均1000万円程度で、なかには支給のない企業もある。図3では大まかに数字をまとめているが、試算の前提は「持ち家」「介護なし」。住居費や介護費などは、レベルに応じて500万~5000万円の出費となる恐れがある。将来、個人差がより大きくなるので、「老後の暮らし方」を具体的に描いておく必要がある。

・これ以上の給付減は多分なさそう

・国民年金だけの自営業者は「世代内格差」に要注意

・大企業勤めなら退職金でフォロー可能

・私的年金や貯蓄で早くから万全の備えを

----------

中嶋邦夫(なかじま・くにお)

1972年生まれ。2002年ニッセイ基礎研究所へ。2010~2012年度厚生労働省年金調査員。著書に『日本の年金制度』(編著)など。

小屋洋一(こや・よういち)

1977年生まれ。マネーライフプランニング代表。近著に『30歳サラリーマンは、年収1000万円でも破産します。』がある。

----------

(佐々木 実 遠藤素子=撮影)

外部リンク

この記事に関連するニュース

-

在職老齢年金、廃止含め見直し検討へ 全廃か一部緩和の方向性

毎日新聞 / 2024年4月11日 17時34分

-

人生100年時代の目線 その2 広がる経済格差とこれからの年金

Japan In-depth / 2024年4月5日 18時0分

-

人生100年時代の目線 その1 賃上げ・物価高でも、年金が減る

Japan In-depth / 2024年4月4日 20時13分

-

「年収1000万円」と「年収500万円×2」の家庭、将来の年金額は「年40万円」の差に!? 老後が安泰なのはどちらの家庭? 年金額を試算

ファイナンシャルフィールド / 2024年4月3日 2時20分

-

親が「貯金が2000万円あるから」と、60歳から年金を受給するそうです。年金額が減らないか心配なのですが大丈夫なのでしょうか? 暮らしていけるか心配です…

ファイナンシャルフィールド / 2024年3月23日 2時30分

ランキング

-

1ビッグモーター、600億円で買収へ=伊藤忠など、新会社で事業承継

時事通信 / 2024年4月17日 20時33分

-

2トヨタ、プリウス生産・受注を当面停止 後席ドアに問題でリコール

ロイター / 2024年4月17日 18時8分

-

3「生ドーナツ人気」をブームで終わらせるのはもったいない、これだけの理由

ITmedia ビジネスオンライン / 2024年4月17日 6時55分

-

4いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

-

5ウエルシアHD、松本社長が辞任 「私生活で不適正な行為」

ロイター / 2024年4月17日 10時13分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください