地方でも急増! アパート経営の落とし穴

プレジデントオンライン / 2017年3月16日 15時15分

■なぜ地方で賃貸建築が急増しているのか

貸家の建築が増えている。国土交通省が発表した貸家の新設住宅着工戸数は、2016年が41万8543戸と前年比10.5%増。しかも着工戸数の前年比伸び率トップは長野県(36.8%)、第2位が富山県(36.7%)、第3位が徳島県(32.4%)と地方圏が占める。わが国は、国勢調査開始以来、2015年に初めて人口減少社会に突入しており、しかも、過疎化の進む地方において、なぜ貸家建築が進んでいるのか。

一番の原因とされているのは、2015年の「相続税増税」である。第1回で取り上げたように、基礎控除が大幅に引き下げられ、相続税の対象者が2014年の4.4%から2015年は8.0%に増加した(死亡者数に対する相続税の課税割合)。

相続税は現預金をそのまま保有して相続した場合は、その額面に対して課税されるが、その現預金で不動産を購入してそれを相続した場合、土地は公示価格の80%程度、建物は建築費の40%から60%程度が相続税評価額になることで、額面よりも低い価額になる。とくにアパートなど貸家の土地建物の場合、以下のように評価される。

住宅地の自己所有の土地で賃貸アパートを経営している場合、自宅として利用する場合に比べ、最大、土地について20%程度、建物について30%程度の減額が見込めるのだ。

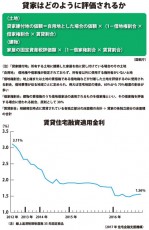

また、貸家建築は「金利の低さ」が後押していることも忘れてはならない。2016年1月、日本銀行はマイナス金利政策の採用を発表。それ以前から大規模な金融緩和が継続されており、市場に莫大な資金が流入する中、賃貸住宅融資適用金利の低下が著しい。ここにおいて、融資先を求める銀行が提供する商品のひとつが、賃貸住宅の建築や購入のためのアパートローンである。

つまり、相続税の負担に悩む多くの人たちが、市況の支えもあり、相続税対策の一環としてアパート建築を決断しているのだ。

■「サブリース契約」のトラブルも増加

賃貸経営によって相続税の低減が見込めることは間違いない。しかし、ローンを組んで建物を建築した場合、毎月の返済に見合うだけの家賃収入を得ることが前提になる。その中で問題となるのが「空室率」であるが、全国区で見た場合、空室率は1998年の19.3%から2013年には23.2%と増加傾向にあり、アパート経営に対するリスクは決して低くない(総務省統計局、住宅・土地統計調査)。

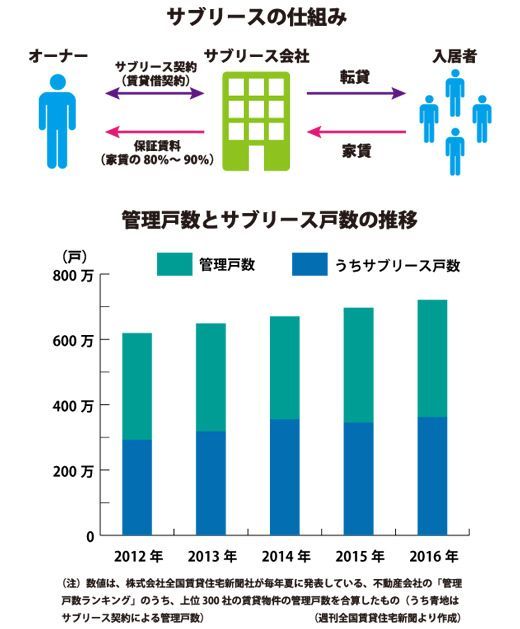

このような中で貸家経営を行っていこうとする場合、住宅建築メーカーや不動産会社などが提供する「サブリース契約」は魅力的に見える。サブリースとは、オーナーから対象物件を事業会社が一括借り上げして運営管理を引き受け、それを入居者へ転貸し、賃料収入の一定割合を保証賃料としてオーナーに支払う賃貸システムである。とくに住宅建築メーカーによるものは、新規の貸家建築とサブリースを組み合わせたプランが多い。

サブリースは、オーナーにとっては次のようなメリットがある。

・空室があってもその分の収入も保証され、空室のリスクを回避できる

・アパートを新たに建築する場合、サブリースによって収入のめどが立つため、ローンが通りやすい

・募集から契約、入居後の管理まで事業会社が行うので、入居者と直接関わる必要がない

・万が一入居者との間に訴訟が起きても、事業会社が引き受けるため、手間がない

サブリースを節税対策としてみたとき、賃借人が事業会社となるため、たとえ実際の入居割合が50%であったとしても、賃貸割合を100%として計上できる。一般に賃貸物件は築年数が経過すると価値が低下し、空室が増える。そこで例えば、10年後の相続と空室リスクを見越して、サブリース契約を結んでおくという方法もある。

こうしたさまざまなメリットから、近年、サブリース戸数はやや増加傾向にある。

しかし、サブリースにまつわるトラブルも少なくない。不動産サブリース被害者の救済を行っている「サブリース被害対策弁護団」(TEL:078-371-0171、https://sublease-bengodan.jimdo.com/)によれば、「『30年一括借り上げで、一定した賃料を受領できる』というから契約したのに、10年経過後に賃料の減額を求められた」「当初説明されていない修繕費や負担金の出費を求められ、これを断ったところ、中途解約された」といった相談が、週に1回は寄せられるという。「被害者の多くは高齢者であり、好材料を並べ立て、契約に持ち込むケースが多い」(同弁護団弁護士・増田祐一氏)。

■ノーリスクの賃貸経営など存在しない

このトラブルの根幹には、「借地借家法」と「民法」の解釈の問題がある。借地借家法は、賃貸人と賃借人の力関係に鑑み、弱者となりやすい賃借人の保護を念頭に置いて成立した法律であり、賃借人に賃料減額請求権を認めている。また民法では、賃借人が建物の維持のために必要な修繕を行った場合、賃貸人に必要費償還請求権を有すとしている。

サブリースの場合、賃借人は事業会社であり、賃貸人はオーナーである。つまり、サブリース会社から賃料減額請求や修繕費の拠出請求があったとしても、オーナーは拒むことができないということになる。しかし現実には、賃借人である事業会社は圧倒的な情報量と交渉力を有す一方、賃貸人であるオーナーは知識と経験の薄い契約弱者であることが多く、「企業からオーナーへの不当な要求」として、上述のトラブルが生じている。こうしたリスクがあることを、サブリースでは肝に銘じておかねばならない。

このようなことを踏まえると、そもそもノーリスクの賃貸経営など存在しないと考えるべきだろう。賃貸経営は「立地と間取り」で決まる。例えば、駅から遠く、没個性的な間取りの部屋をいくら建てても入居者は集まりにくいと思われる。相続税評価では、「貸家」はアパートに限らず、「貸しオフィス」「貸し倉庫」「設備を他の事業主に貸して事業を行わせる建造物(例えば社会福祉施設)」なども含まれる。このため、一口に賃貸経営といってもさまざまな活用方法があり、これらを比較検討し、おのおの事業計画を立ててみることが重要である。

また「駅から遠く活用が難しい」ということであれば土地を売却し、大都市圏の土地に買い換える選択肢も入れるべきだ。例えば、不便な地方の土地300平方メートルを売り、都心の100平方メートルの土地を購入して賃貸物件を建てれば、立地において有利になる可能性が高くなる。さらに相続税では「小規模宅地等の特例」として貸付事業用宅地に減額を認めているが、その限度面積は200平方メートルであり、購入した100平方メートルの土地は、その恩恵を十分に享受できる。

いずれにしても、賃貸経営にリスクはつきもの。相続税対策というだけでなく、幅広い視点から検討することをオススメする。

----------

フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)代表

株式会社フジ総合鑑定 代表取締役

埼玉県出身。1993年、日本大学法学部政治経済学科卒業。95年、宅地建物取引主任者試験合格。2004年、不動産鑑定士試験合格及び登録。12年、フィナンシャルプランナーCFP登録。04年に株式会社フジ総合鑑定代表取締役に就任し、相続不動産に強い不動産鑑定士として、徹底した土地評価を行うことで有名。主な著書に税理士・高原誠との共著である『あなたの相続税は戻ってきます』(現代書林)『日本一前向きな相続対策の本』(現代書林)、不動産鑑定士・小野寺恭孝との共著である『これだけ差が出る 相続税土地評価15事例 基礎編』(クロスメディア・マーケティング)。セミナー講演、各種メディアへの出演、寄稿多数。

高原 誠

フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)副代表

フジ相続税理士法人 代表社員

東京都出身。2005年税理士登録。06年、税理士・吉海正一氏とともにフジ相続税理士法人を設立、同法人代表社員に就任。相続に特化した専門事務所の代表税理士として、年間600件以上の相続税申告・減額・還付業務を取り扱う。セミナー講演、各種メディアへの出演、寄稿多数。

----------

( フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)代表、株式会社フジ総合鑑定 代表取締役 藤宮 浩、フジ総合グループ(株式会社フジ総合鑑定/フジ相続税理士法人)副代表、フジ相続税理士法人 代表社員 高原 誠)

外部リンク

この記事に関連するニュース

-

80代父所有の一棟アパート、相続対策のはずが「エリア不人気・空室激増」+返しきれない借入金まで…50代息子、戦々恐々【FPが助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月9日 13時15分

-

赤字築古アパートを抱える70代母、破産の危機だが「クッキー焼けたわよ?」娘の心配は届かず…5LDKの大邸宅で今日ものんびり

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月8日 11時45分

-

手厚いアフターフォローが好評の株式会社和不動産では、自社管理物件の入居者に100%満足してもらい、サブリースでなくても永遠の入居率100%を達成します!

PR TIMES / 2024年4月1日 7時15分

-

〈不動産投資〉どれがベスト?区分マンション・戸建て・アパートのメリット・デメリット徹底比較【不動産鑑定士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月26日 11時15分

-

三菱地所とJPMC、業務提携契約を締結

PR TIMES / 2024年3月18日 14時15分

ランキング

-

1採用を頑張っても若手がどんどん辞めていく……企業が今すぐ確認すべき3つの要素

ITmedia ビジネスオンライン / 2024年4月16日 9時0分

-

2東証、2カ月ぶり安値 大幅続落、終値761円安

共同通信 / 2024年4月16日 16時20分

-

3東証大幅続落、一時800円超安 午前終値は3万8405円

共同通信 / 2024年4月16日 12時3分

-

4若者の「ビール離れ」を何とか食い止めたい…ビール各社が「25歳の女性タレント」を競って採用しているワケ

プレジデントオンライン / 2024年4月16日 17時15分

-

5「さよならTポイント」、衰退の背景に屋台骨の難題 TSUTAYA不振に「挽回策」の蔦屋書店も拡大せず

東洋経済オンライン / 2024年4月16日 7時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください