「安倍続投」で景気拡大継続を願う経済界

プレジデントオンライン / 2017年11月30日 9時15分

■選挙後、内閣支持率は回復

筆者は日本経済のマクロ予測を専門とするエコノミストだ。10月に行われた衆議院選挙の結果は、来年の日本経済を占う上で、もっとも大きな材料の一つとなった。こと、「景気」に関して言えば、安倍「安定」政権が続くことは、日本の景気拡大が続く前提となるからだ。

総選挙の結果、自民・公明の与党が選挙前とほぼ同じ3分の2の議席を維持する大勝となった。各種世論調査では、7月には30%台半ばまで低下した内閣支持率も、選挙後の11月調査では50%弱まで回復した(図表1)。直近の景気ウォッチャー調査でも、景気の最前線で働く人々の景況感が堅調に改善した理由として、「政治の安定」を挙げる声が少なくなかった。安倍1強体制の動揺は、収まりつつあると言えるだろう。

■高まった安倍3選の可能性

来年9月に、安倍首相は自民党総裁としての任期を迎え、自民党総裁選挙(=事実上、次期首相の選出)が行われる。今回の総選挙の大勝により、安倍総裁が続投を望むなら、3選の可能性はかなり高まったと言えるだろう。安倍総裁の下、自民党は衆議院選挙3勝+参議院選挙2勝=国政選挙5連勝で、選挙に強い総裁の看板を掛け替える理由はない。

また、自民党内の派閥のパワーバランスは、今回の衆議院選挙後も大きくは変わらず、首相を支える細田派が最大派閥、首相の盟友率いる麻生派が第2派閥で、ポスト安倍として名前の挙がる岸田政調会長、石破議員の派閥は、党内では大勢となっていない(図表2)。来年の自民党総裁選で安倍首相が再任され、来年以降も安倍「安定」政権がしばらく続くというのが筆者のメインシナリオである。

■財政健全化目標の先送りに成功

今回の選挙の結果が、日本経済に与える影響が大きいといえるもう一つの理由が、首相が財政健全化目標の先送りに成功したということである。

首相は、選挙にあたり、19年10月に予定される消費増税の税収の一部を、借金返済ではなく幼児教育無償化の財源へと使い途(みち)を変更し、同時に、財政健全化目標=2020年度のPB(プライマリーバランス)黒字化目標を先送りすると表明した。海外の格付会社は、使い途の変更は日本の中長期的な成長に資すると前向きに評価し、10月12~13日に開催されたG20財務相・中央銀行総裁会議の場でも、事実上の国際公約であった財政健全化目標を先送りすることに対して、各国から強い異論はなかったとのことである。国内債券市場でも、金利は上昇しなかった。

■財政運営に「一定」のフリーハンドを確保

10月26日に開催された経済財政諮問会議では、PB黒字化の新たな目標設定に向けて議論が行われたが、政権の基本方針は「経済再生なくして財政再建なし」であり、世耕弘成経済産業大臣は、「経済への過度の負担を避ける観点から、PBの毎年の改善幅を国内総生産(GDP)比0.5%以内にとどめる」という国際通貨基金(IMF)の指摘を引き合いに出した。

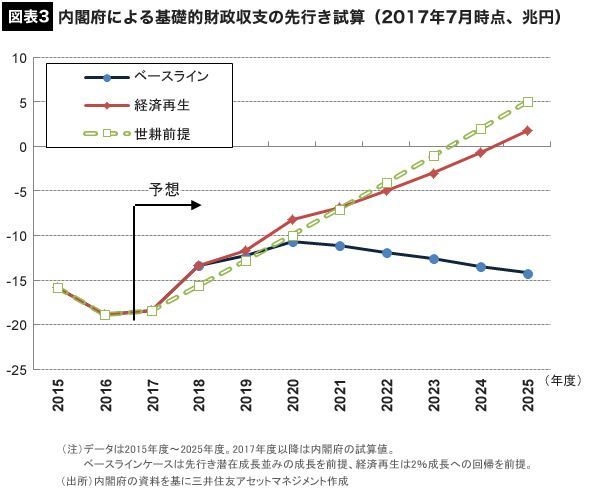

2017年度は18.4兆円のPB赤字が見込まれており、世耕大臣の発言(GDP比0.5%=2.7兆円)を前提にすると、PB黒字化には7年程度かかり(18.4兆円÷2.7兆円=6.8年)、新たなPB黒字化目標は2024年度となる(図表3)。2024年度を目標とすれば、進捗(しんちょく)の中間評価を行うタイミングはおそらく2021年央頃と見られる。

安倍首相が党総裁3選となった場合の任期が2021年9月であるため、安倍首相は自身の任期中、財政健全化目標に大きく縛られることなく、経済再生に向けた財政運営を行う「一定」のフリーハンドを確保したと言える。内閣府は先日、足元の経済・物価状況の改善を、脱デフレに向けた「局面変化」と前向きに評価したが、「経済再生」そして「デフレ完全脱却」に向けて、景気刺激的な財政・金融政策運営が続けられることになろう。財政健全化は、ポスト安倍の手に委ねられることになる。

■消費増税先送りのハードルは高い

なお、財政運営に関して、「一定」のフリーハンドと断ったのは、2019年10月に予定される消費増税に関しては、首相のフリーハンドは低下した、つまり先送るためのハードルは上がってしまったと考えられるためだ。金融市場では、2019年10月の消費増税が先送りになる可能性はまだ十分にあるとの見方も少なくない。

しかし、2019年10月の消費増税の先送りは、2019年度の予算編成にも影響を与えるため、少なくとも政府予算案の閣議決定を行う2018年末より少し前までに決断する必要があると見られる(図表4)。首相が税に関する重要な変更は、国民に信を問うと述べている以上、その前までに選挙を行う必要があるが、そうなると、10月の衆院選からわずか1年で再び解散総選挙ということになる。今年10月にわざわざ前倒しで行った解散総選挙は何であったかとの批判の声が上がる可能性もあろう。

そもそも、今回の選挙で19年10月の消費増税は幼児教育無償化の財源として明確に紐付けられてしまったため、消費増税先送りなら幼児教育無償化も先送りは避けられまい。消費増税は予定通り実施し、増税による景気への悪影響を緩和するため、補正予算の規模を膨らませる、ということになるのではないか。

■2018年中は景気回復が続く

話がややそれたが、安倍「安定」政権が続く下、経済再生とデフレ脱却を目指し、景気刺激的な財政・金融政策スタンスは維持され、景気の回復が続く可能性が高い。海外では、中国経済の成長ペースは2017年と比べて若干鈍化すると見るが、米欧では景気の回復が続き、アジア新興国では内需を中心とした景気拡大が予想され、日本の輸出も回復傾向が見込まれる。

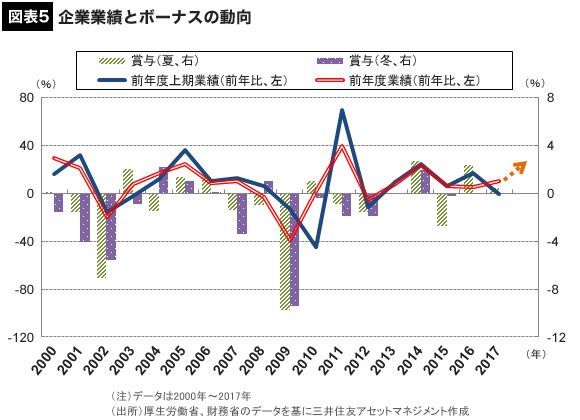

国内に目を転じても、慢性的な人手不足状況が続く下、雇用所得環境の堅調は簡単には損なわれず、それが消費の緩やかな回復傾向を通じ、景気を下支えすると見る。安倍政権のてこ入れで、来年の春闘では5年連続のベースアップが予想され、今年はやや低調だったボーナスに関しても、今年度の企業決算が良好と見られることから、来年は夏・冬ともに堅調な増加が見込まれる(図表5)。消費と並ぶ民間需要の二本柱の一つである設備投資についても、少なくとも2018年中は、東京オリンピックを前にホテルなどの宿泊施設の建設投資が下支えとなる。

■来年のリスクは?

それでは、来年の日本経済にリスクはないのか。欧州の政治、中東情勢、北朝鮮問題など、海外発のリスクは引き続きくすぶるだろう。

もう一つ、筆者のメインシナリオではないが、可能性がゼロではないリスクを挙げるなら、安倍総裁が自ら3選を望まず、党総裁(=事実上、首相)のポストを後継に譲ることだろう。安倍首相の強いリーダーシップの下で一貫した政権運営が行われていることが、海外投資家から高い評価につながり、日本の株式市場への資金流入を促している面がある(図表6)。仮に安倍首相が3選を望まない場合、後継首相はこうした評価を維持できるのか、手腕が問われるだろう。

----------

三井住友アセットマネジメント シニアエコノミスト。1974年、東京都生まれ。一橋大学大学院 国際企業戦略研究科修士課程修了。98年慶応義塾大学経済学部卒業後、第一生命保険入社。第一生命経済研究所経済調査部、ドイツトレーニー、ロンドン駐在などを経て、2012年1月BNPパリバ証券入社、経済調査部シニアエコノミストとして勤務。16年2月より現職。

----------

(三井住友アセットマネジメント シニアエコノミスト 渡邊 誠)

外部リンク

この記事に関連するニュース

-

小池百合子に命運を託すはずだったのに…「卒業旅行」を終えた岸田首相のゾンビ化という悪夢シナリオ

プレジデントオンライン / 2024年4月16日 16時15分

-

「岸田政権が続くかぎり今より豊かにはならない」実質賃金1年11か月連続で前年割れ…“財務省のポチ”岸田首相の「物価上昇を上回る賃上げを必ず定着させる」X投稿の違和感

集英社オンライン / 2024年4月11日 7時0分

-

菅義偉氏「派閥問題」で沈む今の自民党に思うこと 完全無派閥の前首相が国民の自民党離れに危機感

東洋経済オンライン / 2024年4月5日 8時30分

-

ロスジェネ世代はつらいよ...昨年は「歴史的賃上げ」でも賃金増えなかったが、今年は恩恵ある?(2)/第一生命経済研究所の永濱利廣さんに聞く

J-CASTニュース / 2024年4月4日 19時13分

-

首相、6月解散判断へ難路 裏金収束見通せず

共同通信 / 2024年3月28日 22時21分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

4築地に国際交流拠点、東京都が三井不・読売連合を選定…30年代前半の開業目指す

読売新聞 / 2024年4月19日 22時30分

-

5日産とパナソニック、家電連携で新サービス開始

レスポンス / 2024年4月19日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください