"戦後最長"の景気回復が実感できない理由

プレジデントオンライン / 2018年1月9日 9時15分

----------

・企業部門のけん引で底堅い景気回復が続き、2019年1月には戦後最長の景気回復期間を更新

・その後も、2019年10月の消費増税を乗り越え、東京五輪までは景気回復が持続

・実感乏しい景気回復。家計所得の一段の拡大に向けた取り組みが不可欠

----------

■ポイントは輸出、設備投資、消費増税

日本経済は回復局面が続いている。マクロの景気動向を示す実質GDP(国内総生産)は、2017年7~9月期まで7四半期連続のプラス成長となった。足元の景気をけん引しているのは外需(輸出)であり、プラス成長が続いた直近7四半期のうち、6四半期で成長率の押し上げに寄与している。

一方、国内需要にも底堅さがみられるようになった。経常利益が過去最高を更新するなか、企業の設備投資は増加基調を続けている。個人消費も、雇用・所得環境の改善や株価の上昇を受けたマインドの改善などを背景に、緩やかながら持ち直している。

こうした現状を踏まえると、今後の景気動向を見通すうえでは、足元でけん引役となっている「輸出増加の持続性」と、「設備投資の回復力」が焦点になる。また、2019年度には、消費税率の引き上げが予定されている。前回2014年の消費増税は、個人消費の失速を招いただけに、「消費増税を乗り越えられるか」も重要なポイントといえる。以下では、これら3点に関する見方を整理したうえで、今後2~3年の景気動向を展望したい。

■企業は設備投資に前向きの姿勢を堅持

まず輸出は、2つの追い風を受けて先行きも増加基調が続くと見込まれる。

第1に、世界的な貿易活動の活発化である。2008年のリーマン・ショック以降、世界の貿易量の伸びは、経済成長率を下回る状況が続き、こうした世界的な貿易活動の停滞は「スロー・トレード」と呼ばれてきた。もっとも、スロー・トレードはすでに解消しており、世界の貿易量は、世界経済の成長をやや上回るペースで増加している(図表1)。これは、企業の設備投資意欲の改善などを背景に製造業の生産活動が世界的に活発化し、各国で部品や素材製品などの生産財や製造用機械などの輸入が増加したからである。

第2に、日本企業が競争力を持つ電子部品や資本財に対する世界的な需要の高まりである。電子部品は、クラウド化やビックデータの活用に伴うサーバー需要や、IoTへの適用など、新たな技術の普及を受け需要が拡大している。一方、資本財については、世界の設備投資が拡大局面に転じていることに加え、新興国での製造用設備の高度化や世界的な自動化・省力化の流れも、わが国が強みを有する高機能産業機械や産業用ロボットなどに対する需要を高めている。

次に、国内の設備投資についても、当面は増勢が続くと予想される。設備投資については、回復力が弱いという評価もみられるが、これまでのところ過去の景気拡大期とほぼ遜色ないペースで拡大している。もっとも、そのけん引役は大きく様変わりしている。製造業の機械投資は低調な一方、代わって建設投資と研究開発投資の堅調さが際立っている。

先行きを展望しても、建設投資は、五輪関連も含めた都心部の再開発に加え、外国人観光客の増加を背景とした宿泊施設や、ネット通販の拡大に伴う物流施設の新設などが見込まれる。研究開発投資も、AI、IoT、自動運転技術など先進技術への対応が求められるなか、自動車産業を中心に多くの企業が中長期的に研究開発投資を拡大する姿勢である。

■19年の消費増税による景気の失速は回避

それではこうした輸出や設備投資にけん引された景気回復は、いつ頃まで続くのだろうか。2014年の消費増税がその後の景気低迷を招いた主因との見方が多いため、2019年10月に予定されている消費増税をきっかけに景気が失速するとの懸念も多く聞かれる。もっとも、筆者はそのようにはみていない。当時の個人消費の大幅な落ち込みは、物価上昇による購買力の低下だけでなく、所得税や社会保障などの家計負担の増加が相次いだことも原因だからである。

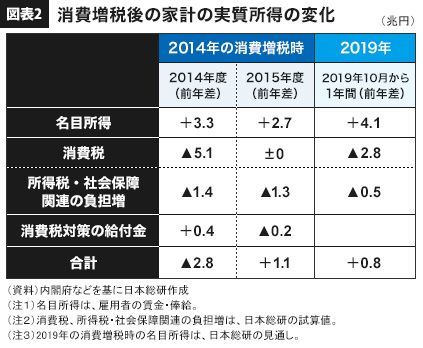

まず、2014年度には、消費増税によって5兆円の購買力低下が起きた(図表2)。このほかに、所得税の増税や年金、健康保険の保険料率引き上げ、年金受給額の引き下げにより、家計部門には合計1.4兆円の負担増が発生した。こうした家計負担の増加が6.1兆円に達し、名目所得の増加(3.3兆円)を上回ったため、実質ベースでみた可処分所得が2.8兆円(3.3-6.1=△2.8)も減少した。さらに、2015年度も、所得税の最高税率の引き上げや、年金受給額の引き下げなどが行われたことで、1.3兆円の家計負担が発生した。この結果、実質可処分所得の回復は1.1兆円にとどまり、2014年度の落ち込み分を取り戻すことさえできなかった。

しかし、2019年10月の消費増税時は、ここまで所得環境は厳しくならない。2014年に比べて消費税率の引き上げ幅が小さく、軽減税率の導入も予定されている。さらに、所得税や社会保障関連でも2014年のような大きな負担増は見込まれていない。これらの結果、家計負担の増加は3.3兆円と、2014年(6.5兆円)の半分程度にとどまる。したがって、名目所得の増加が3.3兆円を上回れば、実質ベースの可処分所得も増勢を維持し、個人消費の大幅な落ち込みは避けられることになる。

そこで、家計所得の先行きを展望すると、雇用と賃金の回復が続くため、年4兆円程度の名目所得の増加は見込んでおいても大丈夫だろう。労働市場の需給状況を示す有効求人倍率は、2017年10月には1.55倍と、高度経済成長期以来、43年ぶりの高水準にある。

こうしたなか、人手不足が深刻な業種、企業では、非正規雇用を正社員に転換するなど、正社員の雇用を拡大する動きがでてきている。マクロでみた非正規雇用比率やパート比率も上昇に歯止めがかかっており、雇用の「質」の改善が平均賃金の押し上げにつながっている。さらに、人手不足が顕著な運輸業や建設業などでは、正社員の賃金も大きく上昇している。今後、人手不足に直面する企業が一段と拡大するにつれて、こうした賃金上昇圧力はさらに広がっていくと予想される。2019年の所得環境は、2014年よりも良好な状態で消費増税を迎えることができそうだ。

■実感の伴った景気回復を実現する条件

以上を踏まえれば、わが国経済は先行きも底堅い景気回復が続き、2019年1月には、戦後最長の景気回復期間を更新する可能性が高い。その後も、2019年10月に実施される消費増税を乗り越えながら、2020年の夏に開催される東京五輪まで景気回復が続く見通しである。もっとも、成長ペースがなかなか加速しないなかで、景気回復を実感しにくいのも事実である。個人消費の回復が遅れていることが示すように、家計への波及が弱いためである。

米国の金融・通商政策や中東・北朝鮮といった地政学要因など海外経済に不透明感が残るなか、家計部門の回復が脆弱なままでは景気回復が腰折れするリスクがある。個人消費主導の力強い景気回復を実現するためには、家計への分配を高めるなど、所得水準の一段の向上が不可欠である。

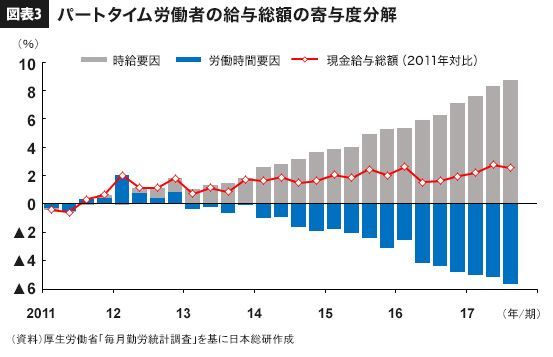

例えば、家計所得の拡大を阻害している要因として、パート主婦の就労調整がある。パートタイム労働者の所得総額は、労働時間の減少を背景に小幅な伸びにとどまっており、時給の上昇が必ずしも所得の拡大に寄与していない(図表3)。

この背景には、パートに出ている主婦が、いわゆる「103万円の壁」(配偶者控除を受けられる年収、2018年からは150万円)や「130万円の壁」(社会保険料負担が発生する年収、大企業で働くなど一定条件を満たす場合は106万円)を意識して、就業時間を抑えた影響が大きかったとみられる。主婦の労働時間調整は、政府が目指す女性の活躍推進にも逆行した動きであり、第3号被保険者(いわゆる会社員の妻)制度を見直すなど、就業調整を行わないで済むような税・社会保障制度を構築する必要がある。

労働分配率の低下が続くなか、いかに企業から家計への分配を拡大するかも重要な課題である。政府は、政労使会議を通じ賃上げを呼びかけるだけでなく、「子ども・子育て拠出金」のように特定の支出に充当することを目的に企業に拠出を求めることも一案である。人材育成の重要性が高まっていることから、教育関連の支出を目的とした拠出金の創設であれば抵抗感は少なく、家計への分配を高めることができるのではないか。一方、政府としても、国内市場の縮小に歯止めをかけ、企業が人件費の拡大に前向きになれるように、少子化対策などに本格的に取り組むべきである。

実感が伴わない脆弱な景気回復では、原油高やリーマン・ショックにより景気後退に陥った「いざなみ景気」のように、外的ショックをきっかけに景気回復が腰折れするリスクがある。このため、所得水準を一段と向上させ、個人消費主導の力強い景気回復を実現する必要がある。

----------

日本総合研究所調査部副主任研究員

1984年生まれ。2007年03月 一橋大学経済学部卒業、2008年03月 一橋大学大学院経済学研究科修士課程修了。同年04月 日本総合研究所入社、調査部マクロ経済研究センターに所属。2010年04月より米国経済を担当、2012年06月 日本銀行に出向、2013年07月 日本総研に帰任、日本経済を担当。研究・専門分野は国内マクロ経済。

----------

(日本総合研究所調査部副主任研究員 村瀬 拓人)

外部リンク

この記事に関連するニュース

-

GDP成長率5.3%、その背景にある中国経済の新たな動き―中国メディア

Record China / 2024年4月18日 11時30分

-

なぜ「税」ではなく「賦課金」と呼ぶのか…月額1400円では終わらない「隠れ大増税」の実態を告発する

プレジデントオンライン / 2024年4月17日 9時15分

-

「岸田政権が続くかぎり今より豊かにはならない」実質賃金1年11か月連続で前年割れ…“財務省のポチ”岸田首相の「物価上昇を上回る賃上げを必ず定着させる」X投稿の違和感

集英社オンライン / 2024年4月11日 7時0分

-

人生100年時代の目線 その2 広がる経済格差とこれからの年金

Japan In-depth / 2024年4月5日 18時0分

-

日本株式市場は「上昇する」と予想 ~マーケットの振り返りと見通し【解説:三井住友DSアセットマネジメント・チーフリサーチストラテジスト】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月2日 14時50分

ランキング

-

1東京円一時1ドル154円87銭、34年ぶり円安水準を更新…経団連会長「円安過ぎる」

読売新聞 / 2024年4月23日 20時39分

-

2いなば食品、大炎上でも「不買運動」が起きぬ理由 キリンはあれだけ盛り上がったが…どこに違いが?

東洋経済オンライン / 2024年4月23日 18時10分

-

3パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

4【要注意】自宅に「エコキュートの無料点検をします」と突然の来訪! 悪徳業者の「詐欺」の場合もあるの? 正規業者との見分け方や注意点を解説

ファイナンシャルフィールド / 2024年4月22日 5時0分

-

5リッチモンド、顧客満足度1位に「なっちゃう」神髄 目指さずとも…要因は"委ねる"から生まれる主体性

東洋経済オンライン / 2024年4月23日 10時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください