住宅ローン疾病保障保険の「落とし穴」

プレジデントオンライン / 2018年7月9日 9時15分

写真=iStock.com/MicroStockHub

■疾病保障保険は任意加入、保険料はローン金利に上乗せされる

住宅ローンに関する最近の注目点として、借り入れや借り換え手続きの電子化が挙げられます。

必要な書類を揃え、銀行の担当者から説明を受け、契約書に署名捺印する、といった対面のやりとりを介さず、必要書類のネット上へのアップロードなどで契約が締結。じぶん銀行、みずほ銀行、イオン銀行など、一部の銀行が取り組んでおり、紙の契約書を作成しないことで数万円かかる印紙税が不要になるなどのメリットもあります。抵当権設定登記の手続きは司法書士との面談が必要ですが、それでも、かなり便利といえます。

住宅ローンで何千万円も借り入れる場合は、対面で説明を受けたうえで契約したほうがよいと思いますが、借り換えについてはネットが便利。仕事が休めないから……と金利が高いローンを抱えたままの人でも、銀行に行かずに借り換えを実現できるでしょう。

もうひとつ話題になっているのが、借り入れの際に加入できる「疾病保障保険」です。

住宅ローンの借入時には、債務者が死亡または高度障害に陥った際に返済が不要になる団体信用生命保険(団信)に加入しますが、病気で働けなくなった場合については保障されません。疾病保障保険は、特定の病気になると保険金が支払われ、ローンの返済が不要になるというものです。

■住宅ローン疾病保障保険の3つの商品タイプ

銀行によってタイプはさまざまですが、おもに次の3つに分けられます(便宜上、特定疾病をタイプAとBに分ける)。

(1)3大疾病保険

悪性がんになったと診断されたとき、急性心筋梗塞で60日以上働けない状態が続いたとき、脳卒中で60日以上神経学的後遺症が続いたときに、ローンがゼロになる

(2)特定疾病保険タイプA

7つないし8つの疾病で30日の免責期間を超えて働けない状態が続くと1年間は返済額分を保障。その状態が1年継続するとローンがゼロになる。つまり保障が2段階

(3)特定疾病保険タイプB

3大疾病ではローンがゼロに、それ以外の疾病では(2)のように保障

団信は強制加入で保険料は金利に含まれていますが、疾病保障保険は任意加入、保険料は加入者負担で、金利に上乗せされるケースが多いです。

保障される病気が多いほど、保障が手厚いほど保険料は高くなり、金利に上乗せするタイプの場合、がん保障だけなら無料(千葉銀行、千葉興業銀行)~0.2%、3大疾病では0.3%、7~8大疾病では0.3~0.4%程度上乗せされます。0.2%を超える場合、保険料は決して安いとはいえません。

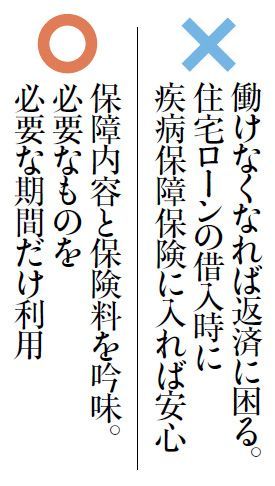

先の(1)~(3)のタイプを比較すると、(2)は、保障が2段階であるため、圧倒的に保険料が安くなり、お勧めです。

またローンの返済が進み、ローン残高を金融資産が上回るようになれば疾病保障保険の必要性は低くなりますが、多くの保険は完済まで解約できません。みずほ銀行などが扱っている、途中で解約ができるタイプ(金利に上乗せせず、ローン返済とは別払い)がよいでしょう。

もう1点注意したいのは、支払い要件です。がんの場合は診断を受ければ保険金が支払われますが、厚生労働省の調査で35~64歳の平均在院日数をみると、その他の疾患の支払い要件の入院日数を満たすのは難しいといえます。

付けるのであれば、金利プラス0.1%のがんのみを保障するタイプ、または途中で解約できる(2)の特定疾病保険タイプAがよいでしょう。

(ファイナンシャルプランナー 深田 晶恵 構成=高橋晴美 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

51歳貯金1200万円。ローンの審査に落ちました。それでも住宅を購入したい

オールアバウト / 2024年4月17日 22時20分

-

使い勝手がよくなった三大疾病保険、医療保険とどう違う?

MONEYPLUS / 2024年4月12日 18時0分

-

50代女性「生命保険」は必要?いらない?保険を選ぶポイントは

ハルメク365 / 2024年4月10日 20時0分

-

住宅ローン、「繰り上げ返済」でローン総額を抑えられるが…“あえて”「ゆっくり返済」を選んだ方が良いケース【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時25分

-

ペアローン利用者向けに すべての病気・ケガを保障する連生団信を開発 6月1日より、PayPay銀行の住宅ローンを通じて提供開始

PR TIMES / 2024年3月25日 22時40分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

2円安の流れはしばらく継続?

為替の見通しや介入の有無を徹底解説Finasee / 2024年4月19日 7時0分

-

3東証、一時1300円安 大幅反落、2カ月ぶり安値水準

共同通信 / 2024年4月19日 12時5分

-

41ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

5いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください