日本人が"現金払い"に執着する意外な理由

プレジデントオンライン / 2018年8月8日 15時15分

日本でも利用が進む「アリペイ」。(写真=アフロ)

■キャッシュレス化のカギは「コンビニと銀行」

本格的に、「お財布不要」の時代が来るかもしれない。

現金のやりとりなしで決済をする「キャッシュレス化」が世界的に進んでおり、2015年の民間消費に占めるクレジットカードとデビットカードの割合は世界で約40%にのぼっている。だが、日本は17%程度で、現金決済を好む文化が根強い。日本は治安が良く、偽札も少ないうえ、ATMなど金融インフラが整備されており、現金決済が便利なためだ。「プライバシー情報を第三者に渡すことに抵抗が強い国民性もある。カードを使わないことで、節約を図る人も多い」と、ニッセイ基礎研究所金融研究部准主任研究員の福本勇樹さんは語る。

しかし、20年の東京オリンピックなど、外国人観光客向けにキャッシュレス環境を整える目的もあり、政府は27年までに、民間消費のクレジットカード、デビットカード、電子マネーによるキャッシュレス決済を4割程度にする目標を定める。事務効率化や、取引情報のビッグデータを用いた消費活性化ももくろむ。

キャッシュレス化には、現金を持ち運ばなくてよいだけでなく、取引記録のデータ化でお金の管理が容易になったり、税金の納付などが簡素化されたりするメリットがある。一方で、個人情報漏えいのリスクもあり、福本さんは「セキュリティー対策の技術も併せて高める必要がある」と指摘する。

では、実際キャッシュレス化は進むのだろうか。カギを握っているのは大手小売店と金融機関である。17年11月にロイヤルホールディングスがキャッシュレス決済のみの新店舗を東京・馬喰町(ばくろちょう)に開店した。ローソンは深夜時間帯にスマートフォンで消費者が決済する「無人レジ」を導入予定だ。「業務効率化の実績が積み上がれば、他社も追随するだろう」(福本さん)

■“キャッシュレス決済で税金還付”できれば普及

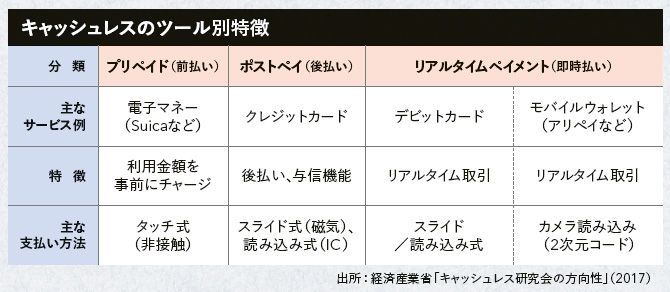

現在のキャッシュレス決済は、クレジットカード、電子マネー、デビットカードの順で利用が多く、伸び率もクレジットカードが一番高い。だが、VISAなど提携デビットカードを発行する銀行数は、15年末から16年末にかけて、1年で2倍の28行に拡大。一方で、ATMの台数を減らしたいという銀行の思惑もあり、銀行がデビットカードの使用を促すことで、キャッシュレス化が進むかもしれない。

もうひとつの潮流が2次元コードによる決済だ。スマートフォンにユーザー固有の2次元コードを表示し、店舗の端末で読み取り、指定したクレジットカードなどで決済するしくみで、中国の「アリペイ」や「WeChat Pay」が代表格だ。

日本でも今夏、みずほフィナンシャルグループと東邦銀行が、2次元コード決済の実証実験を開始予定だ。日本のメガバンクも2次元コードの読み取りによる銀行口座決済の規格の統一を検討している。これが進めば、消費者はアプリをインストールするだけで銀行口座から直接引き落としできるようになり、キャッシュレス化を加速させる可能性がある。

2次元コードはタブレット端末など安価な手段で読み取れるため、家族経営のような小規模店でも導入しやすく、小売業の活性化につながる見込みもある。

ただ、日本銀行のアンケートによると、現在クレジットカードや電子マネーを使う理由は、「ポイントが貯まる」からという人が多い。キャッシュレス化の進展には“キャッシュレス決済で税金還付”など経済的なメリットのある施策が必要になるだろう。

(奥田 由意 写真=アフロ)

外部リンク

この記事に関連するニュース

-

「楽天ペイ」「楽天ポイントカード」「楽天Edy」アプリを統合 “史上最大級のキャンペーン”も実施

ITmedia Mobile / 2024年4月18日 19時38分

-

「高校生の息子にクレカを持たせている」というママ友。これって普通なの?

ファイナンシャルフィールド / 2024年4月10日 3時0分

-

「楽天ペイ」、全国のローソン銀行ATMで現金チャージが可能に

PR TIMES / 2024年4月8日 16時15分

-

最近、現金以外は「PayPayのみ可」のお店を見かけます。「クレカ」などは使用できないのですが、お店側で「損」をしてしまうなどの理由があるのでしょうか?

ファイナンシャルフィールド / 2024年3月28日 2時10分

-

東奔西走キャッシュレス 第46回 ジュニア向けサービスや旅行保険などサービス強化するRevolut、日本代表に聞く

マイナビニュース / 2024年3月22日 13時55分

ランキング

-

110円パンならぬ「1万円パン」爆誕 新紙幣の顔・渋沢栄一ゆかりの地で...割れば中から黄金色

Jタウンネット / 2024年4月18日 21時0分

-

2SNSでも「かわいい」「癒し」と話題に! セリアで急増中の「シマエナガ」グッズ15選【一挙紹介】

オールアバウト / 2024年4月18日 20時45分

-

3「焦げ臭い匂いがする」 セガ「リアル猫型ロボット」で発熱→生地焼ける…… 販売停止に「深くお詫び」

ねとらぼ / 2024年4月18日 19時39分

-

4渋滞へトラックが「ノーブレーキ突入」衝撃の映像!? NEXCO緊急の注意喚起が話題に「運転の上手い人はこんなことしません!」

くるまのニュース / 2024年4月19日 7時40分

-

5「国宝級」藤原定家直筆の古今和歌集の注釈書、冷泉家の蔵から見つかる…推敲の跡も生々しく

読売新聞 / 2024年4月18日 18時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください