日経平均は30年までに最高値を更新する

プレジデントオンライン / 2018年9月16日 11時15分

PART6:五輪後の日本経済 20年代に日経平均は最高値更新か

不動産市場と同様に、日本経済の先行きで懸念されているのが、「2020年の東京五輪開催の反動で急激な需要の落ち込みが発生し、景気悪化が起こるのではないか」ということだ。しかし、野村證券金融経済研究所シニア・リサーチ・フェロー兼アドバイザーの海津政信さんは「一時的な調整局面はあるものの、大幅に悪化するようなことはないでしょう」と述べる。

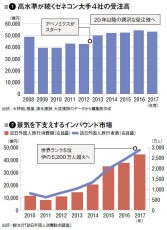

理由はいくつかある。1つは建設需要の継続。建設業界は現在「バブル」といわれるほど活況で、それを象徴するようにゼネコン大手4社の受注高は高水準で推移していること(図1参照)。「いま建設現場では、技能工不足で建設に着手できずに受注残が積み上がっています。27年開業予定のリニア中央新幹線も工事が本格化するのは20年以降で、東京五輪後に建設需要が大きく減る心配はありません」と海津さん。

急増するインバウンド需要も、さらに成長する見込みだという。17年の訪日外国人旅行者は2869万人(前年比19.3%増)で過去最高を更新(図2参照)。国は五輪開催の20年に4000万人を目標に掲げているが、「目標は十分に達成が可能です。五輪開催の反動による減少も起きず、リピーターの増加で観光立国のイタリア並みの年間5200万人超の水準へ伸びるでしょう」と海津さんは予測する。

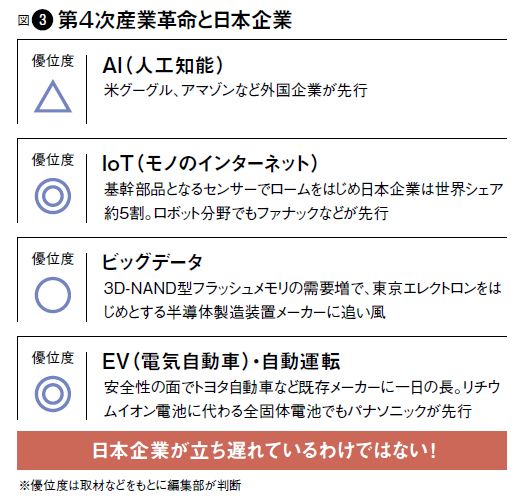

世界的に進展する「第4次産業革命」も追い風である(図3参照)。確かにAI(人工知能)分野では米グーグルやアマゾンが先行しているものの、IoT(モノのインターネット)では日本に強みがあるのだ。

「IoTでは家電製品など身の回りのモノがネットとつながりますが、たとえばその情報取得の際に必要不可欠なのがセンサーです。この分野で世界トップクラスの技術を持つ日本メーカーに対する需要は、東京五輪後さらに高まっていくはずです」と海津さんはいう。

ネット経由でクラウドに蓄積されるビッグデータの記録に必要なフラッシュメモリも、安価で大容量化が可能な3D-NAND型フラッシュメモリの需要が拡大。それに伴い同メモリをつくる半導体製造装置の需要も伸びており、この分野は東京エレクトロンをはじめとする日本企業が高い競争力を持っている。

電気自動車(EV)分野も、次世代型電池で日本企業が先行している。トヨタ自動車が開発を進める「全固体電池」は、現行のリチウムイオン電池に比べ性能や安全性に優れるとされる。経済産業省やトヨタ、パナソニックなど官民一体で研究を進めており、「実用化されれば、米国のテスラや独のフォルクスワーゲンではなく、日本企業がEVの先頭を走れるようになるでしょう」と海津さんは指摘する。

それだけではない。立正大学教授の吉川洋さんと経済協力開発機構の東京センター所長を務める村上由美子さんは、「世界の先頭を切って高齢化社会を迎えた日本で進化してきた介護ビジネスは、これから深刻な高齢化を迎える中国、韓国、タイなどのアジア諸国で大きなマーケットが生まれます。すでに日本で始まっているAIやロボットを導入した介護は、省力化という点で各国からの引き合いが高まるはずです」と口を揃えていう。

また、イノベーションは何も生産技術の領域にとどまらず、需要創造という領域でも起きる。そこで吉川さんが注目しているのが「大人用紙オムツ」だ。少子化で乳幼児向けの需要が減る一方で、寝たきりの高齢者向けの需要を喚起し、17年の大人用紙オムツの市場規模は約880億円の規模に育ってきている。この介護分野でさらにイノベーションが生まれ、経済成長の原動力になっていくだろう。

19年から20年にかけて予想される米国経済の調整などによって、日本の景気減速も避けられそうにない。しかし、海津さんは「確かにいったん鈍化するものの、25年頃にかけて経済は再び活発化していくでしょう。17年11月に野村證券がまとめた『日本経済中期見通し2018』では、メイン、ダウン、アップの3つのサイドでのシナリオを示しましたが、私はアップサイド・シナリオで進み、21~25年の名目GDP1.5~2%の成長も可能だと見ています」と話す。

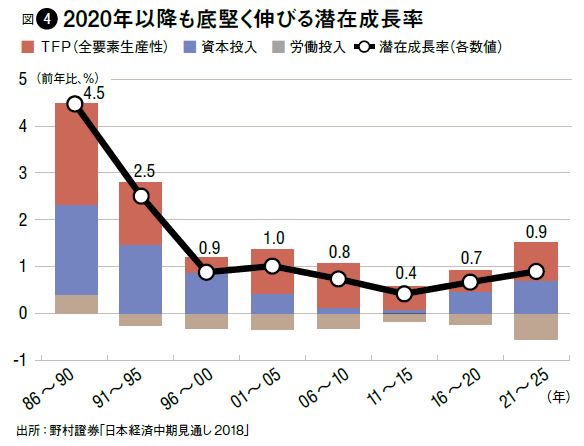

その中期見通しで興味深いのが、景気循環など一時的な要因を除いた真の実力を示す「潜在成長力」の今後の予測である。潜在成長力は資本と労働の投入量と、広くはイノベーションを意味するTFP(全要素生産性)の3つで構成される。図4にあるように21~25年の潜在成長率は0.9%。労働人口の減少によって労働投入はマイナスが避けられない分、TFPの伸びが補っていることが見て取れる。

そこで最後に日本の株式市場へのマネーの流れについて考えてみたい。「株価は1株当たりの利益とPER(株価収益率)で決まる」というセオリーがある。数式で表すと「株価=1株当たり利益×PER」となる。

海津さんによると、日経平均株価が3万8915円の最高値を付けた1989年末の市場全体のPERは60倍超。確かにこれは異常値といえる。それに対して現在のPERは15倍でほぼ適正水準である。一方で、海津さんが指標として活用しているラッセル野村の大型株ユニバースに採用されている企業の利益を見ると、89年の約20兆円に対して19年度の予想が約55兆円である(図5参照)。

「PERが4分の1の適正水準でも、企業の利益が4倍の規模になれば、株価は同じ水準になってもおかしくはありません。20年前後に日経平均株価は2万円程度まで調整することもあるでしょう。しかし、今後の成長性を考えると、55兆円の企業利益が将来80兆円規模に拡大していく可能性が十分に高いと見ています。その結果、日経平均株価は25年までに3万円の大台を回復し、30年までに最高値を更新するのではないかと考えています」と海津さんはいう。

投資の理論などをきちんと勉強するのと同時に、日本を含めた世界的な大きなマネーの流れを掴み、住宅や老後の資金などを賢く運用して、少しでも増やしていきたいものである。

----------

野村證券 金融経済研究所 シニア・リサーチ・フェロー兼アドバイザー

1975年、野村総合研究所入社。その後、野村證券の金融研究所の副所長兼企業調査部長などを経て、12年から現職。

立正大学教授

1951年生まれ。東京大学経済学部卒業後、ニューヨーク州立大学助教授、東京大学大学院教授などを経て現職に。『人口と日本経済』など著書が多数ある。

経済協力開発機構東京センター所長

スタンフォード大学大学院国際関係学修士課程修了後、国際連合、ゴールドマン・サックス証券勤務などを経て現職。著書に『武器としての人口減社会』がある。

----------

(ジャーナリスト 田之上 信、プレジデント編集部 伊藤 博之 撮影=加々美義人)

外部リンク

この記事に関連するニュース

-

『プロ投資家の先を読む思考法』(SB新書)【書籍紹介】

トウシル / 2024年4月21日 11時0分

-

大人気の投資塾講師が「日経平均10万円」と強気予測する根拠とは。10倍株を探す「四季報読破」のコツも伝授

日刊SPA! / 2024年4月9日 15時59分

-

資産億超えリーマン「初心者こそ日本株に投資を」 日経平均33年ぶり高値更新も「遅くない」理由

東洋経済オンライン / 2024年4月6日 17時30分

-

高騰する日本株、低迷する円はどうなるか

トウシル / 2024年4月4日 16時0分

-

[今週の日経平均]なるか?新年度相場のスタートダッシュ~一歩退いて捉えたい株価の先高観~

トウシル / 2024年4月1日 12時34分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2パナ、電動自転車発火の恐れ バッテリー14万個リコール

共同通信 / 2024年4月23日 18時32分

-

3わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

4「配属ガチャ」対策を進める企業が、一度立ち止まって考えるべきコト

ITmedia ビジネスオンライン / 2024年4月24日 8時15分

-

5「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください