アリババが"中国のトヨタ自動車"になる日

プレジデントオンライン / 2018年9月20日 9時15分

■新エネルギー車普及から車両活用サービスへ

中国では、今、車両を活用したモビリティサービスの進化が著しい。その変化を主導するのは、テンセント、アリババ、バイドゥといった中国の大手IT企業系の事業者だ。これらの事業者は、従来の業界の枠組みを壊すだけでなく、車両というモノ自体にも影響を与えようとしている。サービスの進化を起点とする自動車業界やその製品への影響を解き明かしてみたい。

中国の自動車市場は規模で世界1になったがゆえに関心は高いものの、現時点では市場規模の大きさや、新エネルギー車(主にEV=電気自動車あるいはPHEV=プラグ・イン・ハイブリッド)の爆発的な普及に注目が集まりがちだ。しかし今、その次の段階として中国政府や企業が目指しているのは、車両を活用したサービスの進化である。

サービスの進化に向けて、中国には独特の強みがある。スマホ普及率やスマホ決済利用頻度の高さ、個人データ取得に対する意識面でのハードルの低さ、それによる膨大なデータ量の確保、そのデータを解析しサービス化するシステムを構築できる大手IT企業の存在だ。それらを受けて、データ活用によるサービスを基幹産業に育てようとする政府の方針がある。

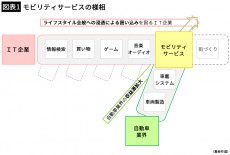

車両関連サービスは、自動車業界とIT業界のいずれもが新事業を立ち上げようとする領域である。両者のぶつかり合いの様相は国・地域によって異なる。日本では自動車業界が圧倒的な力を持っている。米国ではグーグルやアマゾンのようなIT企業と、GMやフォードのような自動車企業が互角のせめぎ合いを見せる(図1)。

中国では、地場の自動車メーカーに比べて、大手3社を中心とするIT企業が強大なことが特徴だ。完成車メーカーは政府系、民営系に分散しており、最大手の上海汽車でも時価総額を比べるとテンセントの8分の1程度となる。強大なIT企業がサービス事業者を資本面で傘下に入れたり、ベンチャーを立ち上げさせたりしており、さらに大手IT企業各社の本体も自動車関連サービス事業部を立ち上げている。

■車両関連サービスの進化が車への要求を変える

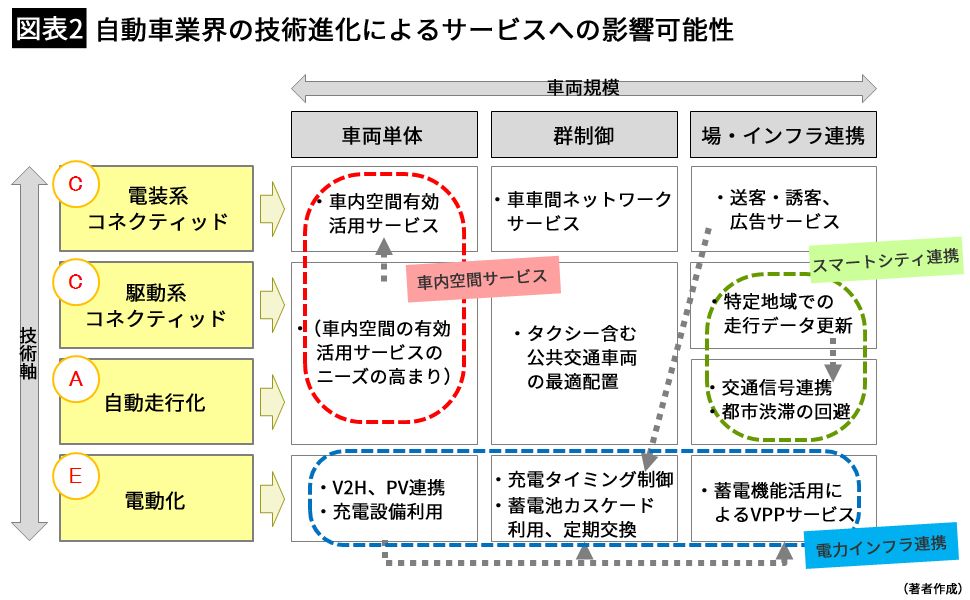

自動車業界への近年の大きなインパクトを表す用語として、CASEという略語がよく使われる。Connected(オンライン化)、 Autonomous(自動化)、Share(共有化)、Electricity(電動化)の頭文字である。だがC、A、Eはあくまで技術の話であり、事業への影響を想定するには、そこからどのようなサービスが生まれるのかを考えなければならない。下図の整理から仮説を検討すると、車内空間の利便性向上、スマートシティ連携、電力インフラ連携といったサービスが浮かび上がる(図2)。

車内空間の利便性を向上させるには、車載アプリケーションの充実が必要となる。通信速度が速まり一部自動走行が可能になる中で、車内でのアプリが数千、数万出てくることが予想される。例えば車内での遠隔会議システムのようなビジネス用途や、カラオケや映像視聴などのエンタメ用途が代表例となるだろう。このようなアプリの開発は、中国で今まさにテンセントなどのIT企業を中心に進められている。

また車両関連データを集めることで、スマートシティ連携や電力インフラ連携サービスが充実する。例えばスマートシティ連携としては、渋滞解消のために各車両に通行ルートを指示したり、出発時刻を誘導したりといったサービスや、実店舗への誘客が想定される。

電力インフラ連携としては、充電量や充電タイミングの全体最適化やEVの蓄電機能を活用したVPP(Virtual Power Plant, 仮想発電所)サービスが考えられる。これらも、アリババをはじめとするIT企業が検討を進めている。

このようなサービスを充実させるには、現時点の車両設計で十分かというと、そうではないだろう。特に車内空間の利便性向上サービスには、AR(拡張現実)を含めた映像機能、音響調節機能、静粛性を確保する機能、振動を和らげる機能などが求められ、さらには利用者の健康状態・心理状態を推定するために心拍や体温などのバイタルデータを取得する機能なども必要になる。つまりサービス化の進展によって、自動車というモノへのあるべき機能を求める「要求仕様」が変わってくる。

■北京汽車は「自動車業界の鴻海を目指す」と表明

自動車業界は、従来、完成車メーカーを頂点にその下に部品メーカーがつらなるピラミッド構造を形成している。ユーザーのニーズ探索力を持ち、製造工程を想定したうえでの設計ができるのは、唯一完成車メーカーだった。

だが上述の通り中国では、莫大なR&D予算を持つIT企業がサービス事業に進出しており、その規模は完成車メーカーの比ではない。彼らは、今後の車両の使い方/使われ方を具体的にイメージしつつ、理想的な車両のあり方について検討を進めている。昨年や今年からは、自動車業界のプレイヤーとの関係再構築に動き始めた。

典型例として、ライドシェア最大手の滴滴出行(DiDi)が設立した「洪流連盟(D‐Alliance)」がある。このアライアンスは、滴滴出行を中心に、米欧の完成車メーカーや大手部品メーカーで構成される。メンバー社で次世代の車両について構想するとの方針で、見方を変えれば、滴滴出行のサービスに合った車両を開発する、さらに乱暴に言えば、滴滴出行が自社のニーズに合った車両を自動車業界に作らせるという構図といえる。今年7月には、コンチネンタルが滴滴出行のサービスに適した設備の開発に着手したと発表した。

大手IT企業各社から出資を受ける蔚来汽車や小鵬汽車など新興EV事業者の動きも、自動車業界の関係再構築の一つといえる。これら新興事業者はファブレスの事業モデルであり、製造工程は完成車メーカーに委託している。マーケティングから設計、製造、販売まで一気通貫で行っていた完成車メーカーの牙城を、一部切り崩す動きだ。これらの新興事業者は、車両の仕様に関しての発信源となっている。

川下側に位置するIT系事業者の車両へのニーズは、車両全体の設計だけでなく、個々の部品にも及ぶ。洪流連盟で最初に動いたのは、完成車メーカーではなくコンチネンタルであった。多数の車載アプリを投入する予定の新興EV事業者も、それを表示するディスプレイやAIスピーカーなどのU/I機器にこだわりを見せる。つまり、サービス側の事業者からのニーズ発信の強まりは、車両のあり方を変化させ、個別の部品や部材にまでその影響が及ぶと考えられる。その際の要求は、より高度な仕様となることが想定される。

迎え撃つ側の完成車メーカーには、むしろ積極的に川下側の変化を取り込もうとする動きもある。大手の一角である北京汽車は、今年8月に「自動車業界の鴻海(ホンハイ)を目指す」との声明を出した。これは、電子機器の製造受託で発展した台湾の鴻海に倣い、サービス事業者からの車両ニーズを踏まえて生産業務に注力していくという思い切った方針だ。今後、中国の完成車メーカーに同様の動きが広がる可能性は高い。

■自動車業界に起きる「微笑み化」現象

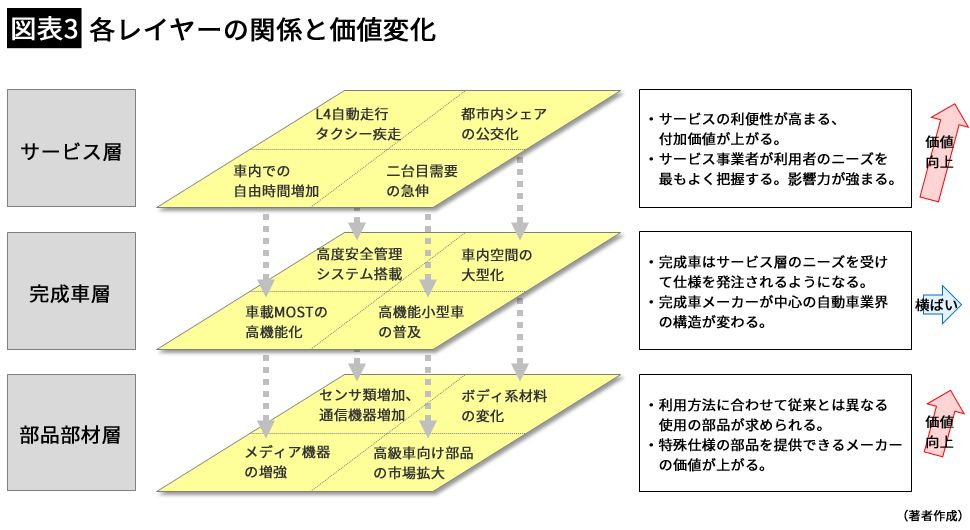

以上のような動きの帰結として、自動車業界の「微笑み化」という仮説が浮かび上がる。衣料品や電子機器などで起きたスマイルカーブ化に似た現象で、顧客接点を持つ川下事業の価値が上がり、それに応える部品や部材が重要になるという構造である。ちなみにスマイルカーブとは、サプライチェーンの真ん中に位置する完成品製造の付加価値が最も小さく、両端の部材製造と顧客接点を持つ小売・サービス事業の価値が大きくなり、その曲線が笑顔の際のくちびるのように下向きの放物線を描くことからスマイルカーブと呼ばれている。

ただ、自動車の場合は、多くの部品をすり合わせて調和のとれた完成車に仕上げる、安全に対する責任を担保するという完成車メーカーの役割が不可欠で、衣料品や電子機器ほどにはサプライチェーンの真ん中である完成品の価値は下がらない。そこで、真ん中が少しだけ下がる「微笑み化」となる。「微笑み化」はスマイルカーブに似ている。ただ、自動車産業にあっては完成車メーカーの役割が今後も比較的大きいため、衣料品や電子機器ほどには川下事業や部品・部材の価値の上昇は起こらないものの、川下事業や部品・部材の重要性が従来よりも増すという方向性は同じのため、ここでは「微笑み化」と呼んでいる。

「微笑み化」では、完成車メーカーが価値の大部分を獲得していたこれまでの構造とは大きく異なってくる。――ピラミッド構造からの大きな変化である。この変化は、世界最大の自動車市場である中国で起きる、あるいは中国を起点として各地に波及すると考えられる。

■日本企業は「微笑み化」にどう対応するか

業界の「微笑み化」は、当然ピンチでもありチャンスでもある。完成車メーカーにとっては、川下と川上からの挟撃にどう立ち向かうかという戦いになる。

日本の完成車メーカー大手は、日米を中心にさまざまなサービスの試行を繰り返している。中国の巨大なIT企業と互角以上に渡り合うために、拠点市場での最終消費者に接する川下側の知見蓄積がさらに必要だろう。

日系の部品・部材メーカーにとっては、ピンチよりもチャンスのほうが大きいと思われる。車両の使い方が多様になることで、高度な製品が求められる可能性が高いからだ。部品メーカーとしては、ニーズの発信源であるIT系のサービス事業者に入り込むことが必要である。完成車メーカーへの仕様対応はもちろん引き続き重要だが、5年先を見据えれば、サービス事業者にコンセプトインする動きの重要性が高まるはずだ。

実際に、中国の大手IT企業やその出資を受けるサービス事業者と話をしていても、車両活用サービスを充実させるにあたって、日系メーカーの技術・製品への関心は強い。だがこれまで直接の交渉はほとんどないとのことで、このような活動は部品・部材メーカーにとっての事業拡大のきっかけになると思われる。

なお日本総研では、日系メーカー各社と中国のサービス事業者から成る研究会の立ち上げを行っている。それぞれの強みを組み合わせることで、新たな事業の可能性を模索するというのが狙いだ。

自動車業界の「微笑み」が誰に向けられるのか、現時点であらかじめ決まっているわけではない。サービス事業者の躍進が続くかもしれないし、部品メーカーの利益率が格段に上がるかもしれない。あるいは完成車メーカーが事業の幅を広げるかもしれない。いずれにせよ、微笑みはそれを獲得しようとトライ&エラーを繰り返すプレイヤーに向けられるはずだ。中国で新たな一歩を踏み出す企業こそ、この変化をチャンスにすることができるだろう。

----------

日本総合研究所創発戦略センターマネジャー

1982年生まれ。2005年に東京大学法学部卒業後、中国における物流関連ベンチャー設立に従事したのち、衆議院議員事務所、戦略コンサルティング会社を経て、2014年より日本総合研究所入社。中国市場含め自動車・モビリティ事業に関するプロジェクトや新事業設立支援を推進。主な著書に『国際協力学の創る世界』(共著)/2011年/朝倉書店、『「自動運転」ビジネス 勝利の法則-レベル3をめぐる新たな攻防』(共著)/2017年/日刊工業新聞社。

----------

(日本総合研究所創発戦略センターマネジャー 程塚 正史)

外部リンク

この記事に関連するニュース

-

中国新興EV「小鵬汽車」、利益率急降下で募る焦り 2023年の粗利率1.47%、前年比10ポイント低下

東洋経済オンライン / 2024年4月9日 18時0分

-

中国ライドシェア、利用者5億人 先行10年、国民の足として定着

共同通信 / 2024年4月6日 16時21分

-

中国奇瑞汽車、高級EVルクシードS7の大量納車開始=華為幹部

ロイター / 2024年4月1日 10時30分

-

トヨタ!? 「ミニ アルファード」発表!? 全長3.5m「日産デイズ」サイズ!? 顔面刷新で衝撃な見た目… パクリ払拭なるか、中国事情

くるまのニュース / 2024年4月1日 7時10分

-

独VW、中国の新興EVメーカーとの提携関係を強化 小鵬汽車と新型車を共同開発、部品共同購買も

東洋経済オンライン / 2024年3月21日 19時0分

ランキング

-

1楽天グループ、決済アプリを統合 ペイペイ経済圏に対抗

共同通信 / 2024年4月18日 17時41分

-

21ドル=154円 円安で家計負担は「11万円増」試算も 「電気」「都市ガス」負担軽減措置打ち切りで家計に打撃

TBS NEWS DIG Powered by JNN / 2024年4月18日 17時13分

-

3いなば食品、入社辞退者が憤る内定後の『一般職採用です』告知「ボロ家」よりも許せなかったこと「待遇わからず」「想定していた働き方と全然違う」

NEWSポストセブン / 2024年4月17日 7時15分

-

4訂正(発表者側の申し出)トヨタ、プリウス生産を当面停止 後席ドアに問題でリコール

ロイター / 2024年4月18日 13時53分

-

5マクドナルドの公式Xで公開、ネットざわつかせた謎の「ティザー動画」 答えは3人組アイドルのCM起用だった

J-CASTニュース / 2024年4月18日 19時57分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください