タワマン「年収10倍住宅ローン」の末路

プレジデントオンライン / 2018年12月2日 11時15分

マイエフピー=会計簿協力

■3000万円程度の郊外物件には要注意

2016年、「マイナス金利政策」が導入された結果、住宅ローンの金利は史上最低水準になっている。一般に住宅ローンは最長35年で組めるが、35年間金利が変わらない固定型では1%前後、途中で金利が変わる可能性がある変動型では0.5%前後で借りられる。金利は住宅購入で非常に大きな要素だ。金利が1%上がれば、毎月の返済額は約15%増える。現在、金利面では絶好の環境にある。

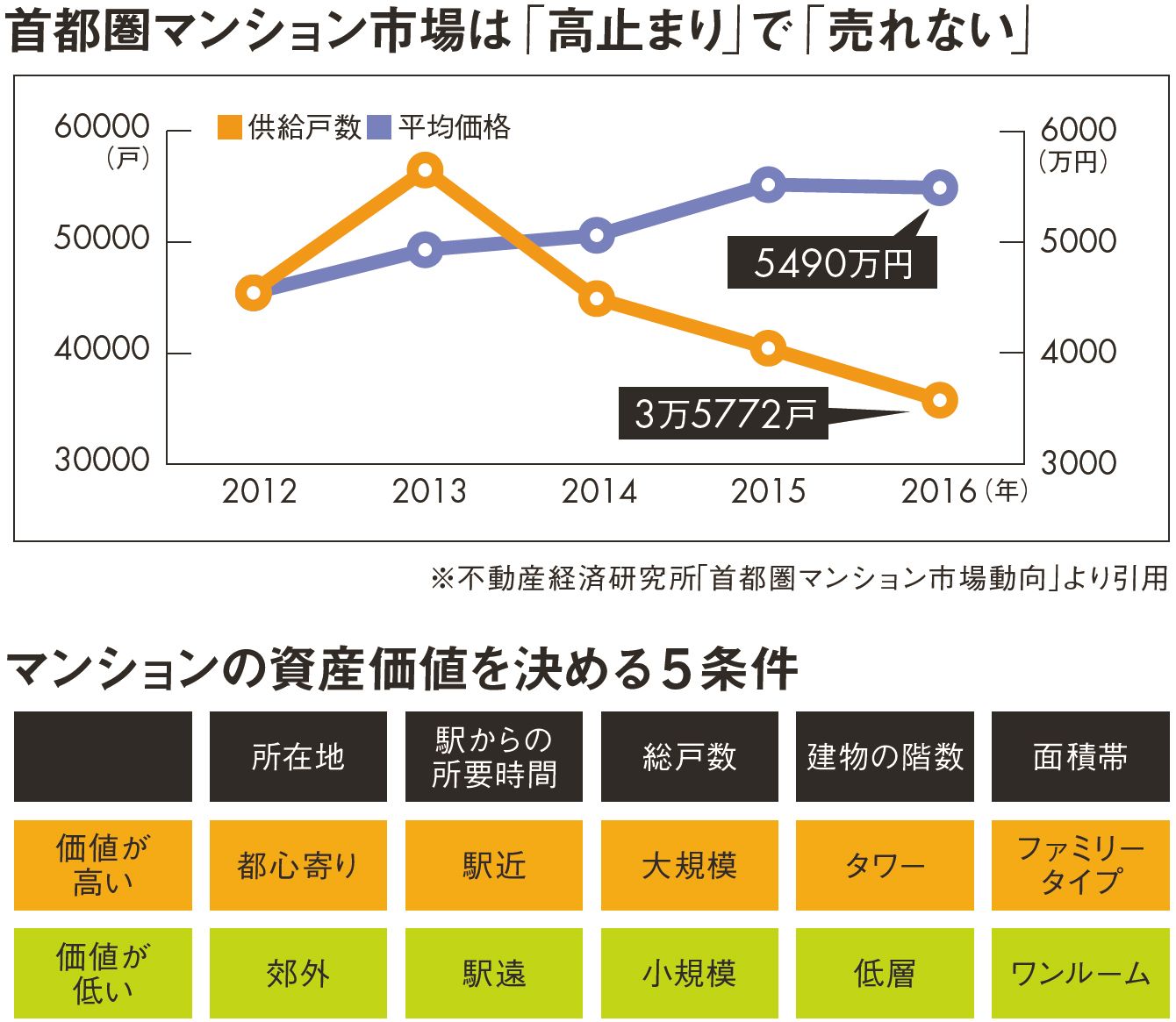

しかし、新築マンションの売れ行きは鈍い。なぜなら価格も上がっているからだ。不動産経済研究所によると、2016年に首都圏で供給された分譲マンションの平均価格は5490万円だった。4年前の12年は4540万円だから、20%も価格が上がっていることになる。このため供給戸数は前年より11%少ない3万5772戸で、契約率も68.8%と09年以来となる70%割れの水準に落ち込んだ。

----------

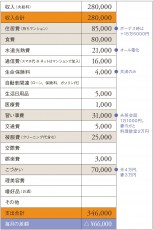

佐藤さん一家 世帯年収500万円

夫:31歳 営業 年収500万 妻:31歳 専業主婦 貯金●80万円

2017年結婚したばかり。妻は「妊活」のため結婚を機に退職。「家賃を払うよりお得」と考えて、新婚早々に4500万円のタワマンを購入。双方の親から合計500万円の援助を得て、頭金なし4000万円の35年フルローン。妻が将来的に働けば家計も余裕になるという見込み。

----------

住宅購入は、結婚や出産など、ライフステージの変化に影響を受ける。「子供が生まれたから、無理してでも買いたい」と考える人が多い。そうなると「年収の何倍までなら買ってもいいのか」という問いが生まれる。

多くの銀行では、返済比率の35%までは住宅ローンを組んでくれる。手取りの年収が500万円だとすれば、年間175万円、毎月14.5万円を返済にあてる計算になる。こうした上限まで借りるとすれば、年収の10倍の物件を購入することは、理論上は可能だ。5000万円を年利1%で借りると、35年ローンで、毎月の返済額は約14.1万円になる。

ただし、「年収10倍の住宅ローン」はおすすめしない。破綻するリスクが大きいからだ。先の例で、もし金利が1%上がれば、毎月の返済額は16.5万円になる。無理は禁物だ。一般に、返済比率が25%を超えると、返せなくなる人が増えるといわれている。年収500万円であれば、毎月10.4万円が上限の目安になる。3500万円を年利1%で借りると、毎月の返済額は9.8万円だ。管理費や修繕費を考えると、もう少し予算を引き下げたほうがいい。

それでは、「年収500万円の人は、3000万円程度のマンションを購入したほうがいい」といえるのかといえば、これも難しい。率直にいえば、首都圏の場合、千葉・埼玉で3000万円程度の新築マンションを購入するのは勧められない。

【どこまで借りられるか?】

・返済比率が年収の35%だと……年収の9~10倍

→返済額は毎月14.5万円(年間175万円)

・返済比率が年収の25%だと……年収の6~7倍

→返済額は毎月10.4万円(年間125万円)

【5000万円の住宅ローンの返済額は?(※)】

・年利1%だと

→返済額は毎月14.1万円(総返済額は約5927万円)

・年利2%だと

→返済額は毎月16.5万円(総返済額は約6956万円)

※数値は住宅保証機構「住宅ローンシミュレーション」の試算結果

■「高層階ほど優越感」タワマン族の落とし穴

マンション価格はエリア別に下落スピードが異なる。その事実について、拙著『マンションは10年で買い替えなさい』(朝日新書)では、「専有面積70平方メートルのマンション価格の下がり方はどこでも毎年100万円程度である」と書いた。首都圏の取引データを分析すると、築後10年で、3000万円の物件は2000万円、5000万円の物件は4000万円、1億円の物件は9000万円に下落していたのだ。

価格差の理由は、(1)所在地、(2)駅からの所要時間、(3)総戸数、(4)建物の階数、(5)面積帯という5つの物件情報で決定される。つまり資産価値が高くなる物件の条件とは、(1)都心寄り、(2)駅近、(3)大規模、(4)タワー、(5)ファミリータイプとなる。この逆で資産価値が低くなるのは、(1)郊外、(2)駅遠、(3)小規模、(4)低層、(5)ワンルームである。

この前提から考えると、千葉・埼玉での3000万円程度の新築物件は、将来的に資産価値が下落するリスクが大きい。その場合、住宅を売却しても、ローンが残ることになる。資産形成のために住宅購入を決めたのに、最長35年、負債を背負うことになるわけだ。

住宅購入で資産形成を図ろうとするのなら、5つの条件を踏まえたうえで、より高額な物件を選んだほうがいい。では、どうすればいいのか。「年収10倍の住宅ローン」はNGだが、「年収10倍の新築マンション」は問題ない。そのためには両親や祖父母から購入資金を贈与してもらうという手がある。現在、住宅取得では最大1200万円まで贈与税がかからない特例がある。金利面では絶好の環境にあるため、25%の返済比率ぎりぎりまでローンを組み、親族からの贈与で頭金をまかなうことで、資産価値の高い物件を購入したい。

そうした条件を踏まえると、タワーマンションが候補になるだろう。タワーはこれまでの常識を覆している。たとえば北向きは値上がりする。特に東京では港区・中央区・江東区の物件で顕著だ。これは北向きにオフィス街があり、夜景がきれいに見えるからだ。また南向きだと日射しが暑いという事情もある。

先日、講演で、「タワーマンションではエレベーターに乗ったときに、高層階の人が優越感に浸る」と話したところ、思いのほか笑いが取れた。タワーマンションは高層階ほど面積を広くし、価格帯を上げることで、購入者の虚栄心を満たしている。だが階層別に騰落率を調べると、低層階のほうが値下がりしづらい。虚栄心は満たせないかもしれないが、資産価値を考えると、低層階のファミリー向け住戸を選ぶほうが賢明だ。

----------

スタイルアクト代表

不動産コンサルタント。近著に『経営者の手取り収入を3倍にする不動産戦略』(日経BP社)がある。

----------

(スタイルアクト代表 沖 有人 構成=プレジデント編集部 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

住宅ローンを「急いで繰り上げ返済」してはいけない…マイナス金利解除の今こそ知るべき"家買いの新常識"

プレジデントオンライン / 2024年4月4日 10時15分

-

パワーカップルが組む「ペアローン」の是非…23区内新築マンション1億円超えで議論の的に

日刊ゲンダイDIGITAL / 2024年4月2日 9時26分

-

マイナス金利解除で「家を失う夫婦」続出か…世帯年収1,320万円の30代パワーカップル、念願のマイホーム購入→3年後に絶体絶命「売るしかない」【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月29日 11時45分

-

金利上昇で"入居直前"に住宅ローンの融資を断られる悪夢…これから続出する「タワマン購入の落とし穴」

プレジデントオンライン / 2024年3月25日 6時15分

-

不動産業者「誠に申し上げにくいのですが、融資できません」…世帯年収1,700万円の30代共働き夫婦、住宅ローン審査“謝絶”の真相に愕然…原因は学生時代の〈ある決断〉【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年3月23日 11時45分

ランキング

-

1格安スマホの利用者は約4割 実際に支払っている月額利用料金の2位は「2000円台」、1位は?

ITmedia ビジネスオンライン / 2024年4月19日 17時15分

-

2グリコ「チルド食品」出荷再開→再停止…システム障害で 乳製品・洋生菓子など、5月中旬の再開目指す【全文】

ORICON NEWS / 2024年4月19日 18時57分

-

3セブン―イレブン、おにぎりや弁当の「値引き」タイミングを本部が通知へ…食品ロス削減狙い

読売新聞 / 2024年4月19日 20時31分

-

4築地に国際交流拠点、東京都が三井不・読売連合を選定…30年代前半の開業目指す

読売新聞 / 2024年4月19日 22時30分

-

5日産とパナソニック、家電連携で新サービス開始

レスポンス / 2024年4月19日 19時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください