"生きているが働けない"が人生で一番怖い

プレジデントオンライン / 2018年11月18日 11時15分

写真=iStock.com/JohnnyGreig

■給与所得者には手厚い保障がある

現役世代にとって、収入が途絶えたり、減少することに対する恐怖は昔に比べて格段に高まっています。近年の税金や社会保険料のアップで、年収が変わらなくても手取り収入が減少する世帯がある一方、教育費は年々増加。児童のいる世帯の約6割以上は「生活が苦しい」と感じています。

また、以前だったら助からなかった命も医療の進歩によって永らえる半面、重い障害が残り働けずに収入が減少することを考えると、生命保険だけでは心もとないと感じる人もいるのでしょう。子どもの教育費や住宅ローン返済など多くを背負う現役世代。長期にわたり収入が途絶えれば、家計は深刻な状況に陥るでしょう。

このような現役世代の心配に裏打ちされて注目されつつあるのが「就業不能保険」です。最近、多くの生命保険会社が取り扱いを開始しており、認知度も高まってきました。この商品は、病気やケガで働けない一定の状態(取り扱い各社・商品で異なる)を「就業不能」とし、給付金を支払うものです。重い病気やケガ・障害などで、60日以上などの長期にわたる就業不能状態での収入減少に備えるのが目的ですが、長期療養になりがちな精神疾患については、給付の対象外とする商品も少なくありません。なお、失業やリストラで仕事ができない状態は就業不能ではないので、この保険では備えられません。

給付期間は商品により異なります。就業不能状態が続く限り、65歳までなど長期にわたり給付を受けられるものや確定年金のようにあらかじめ定めた期間について給付金を支払うもの、一時金で給付するものもあり、給付要件や給付期間等をよく確認することが大切です。

ですが、就業不能保険の検討に先だち、まずはいざというときに強い味方となる、社会保障給付を押さえることから始めましょう。

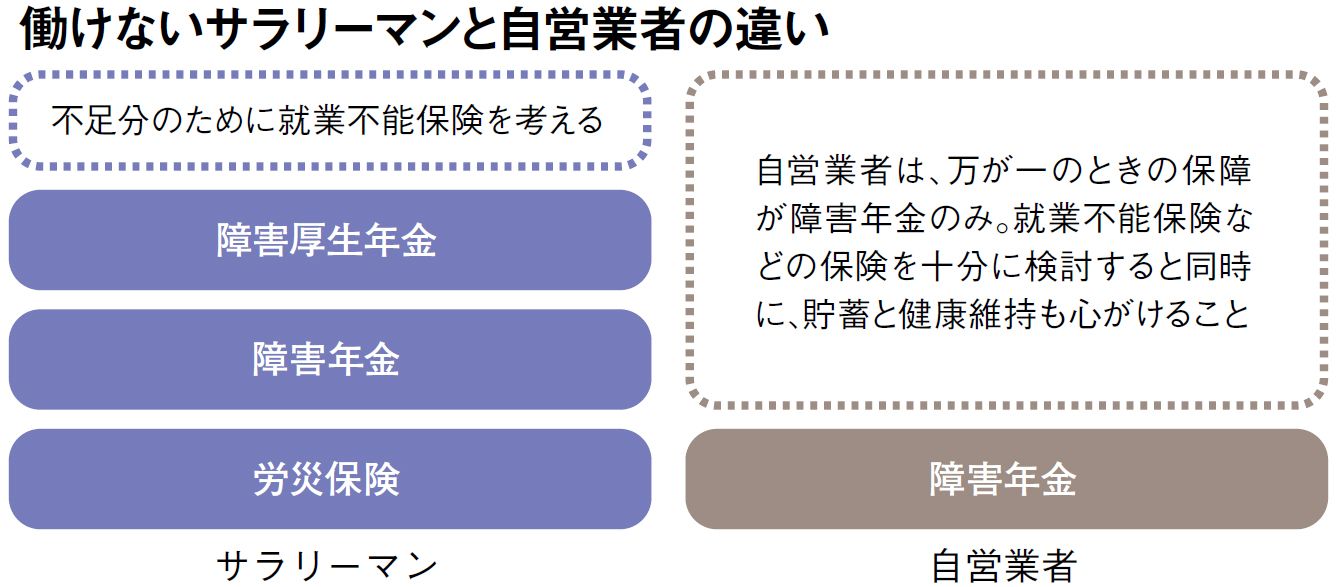

サラリーマンの場合、業務上の病気やケガに対しては労災保険があります。療養のため4日以上欠勤した場合、「休業(補償)給付(+休業特別支給金)」が、一定の障害が残った場合には「障害補償給付」などが受けられます。業務外の病気やケガでは、4日以上欠勤せざるをえなくなれば、健康保険から「傷病手当金」が給付されます。1年6カ月間、給与の3分の2が支給され、給与の出ない欠勤状態でも、急に無給状態にはなりません。

あるいは、病気やケガで治療が長引き、1年6カ月を超えても回復の見込みがない場合には、年金制度から「障害年金」を給付される場合もあります。厚生年金に加入しているサラリーマンは障害基礎年金に加え、報酬比例の障害厚生年金もあり、障害が続く限り一生涯にわたり給付されます。

つまり、万が一に備えるには、何もかも自助が必要なのではなく、“すでにある給付”を踏まえ、必要と考える分だけ保険を用いるのがポイントなのです。併せて、公的給付を受けるときには、自ら手続きが必要なことも知っておきましょう。助けとなる制度を知らなければ申請もできず、給付も受けられないでしょう。制度や手続きの窓口を知ることは身を守ることに繋がるのです。なお、自営業者に労災保険や傷病手当金はなく、障害年金も基礎年金のみと給付が限定的なので、自助努力の必要性はサラリーマンより高くなります。

----------

----------

----------

生活設計塾クルー取締役

学生時代より生損保代理店業務に携わるかたわら、FP業務を開始。2001年、独立系ファイナンシャルプランナーとしてフリーランスに転身。

----------

(生活設計塾クルー取締役 清水 香 構成=宇野アキラ 撮影=北村泰弘 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

パートから帰る途中で自分の郵便物を出すことがあります。帰宅ルートから少し外れてしまいますが、もし途中で事故に遭ったりしたらどうなるのでしょうか?

ファイナンシャルフィールド / 2024年4月15日 8時10分

-

「長年の工事作業」で腰を痛めて休職中の父。退職後も「休業補償」や「療養補償」を受けられますか?

ファイナンシャルフィールド / 2024年4月11日 9時20分

-

会社員からフリーランスになる前に絶対抑えておきたい社会保険制度

MONEYPLUS / 2024年4月2日 11時30分

-

「4~6月に残業しすぎると損をする」は本当か…知らないと損をする「社会保険料の天引きルール」

プレジデントオンライン / 2024年3月20日 8時15分

-

物価高などが原因で「月8000円の生命保険料」の支払いが苦しいです…… 不安ですが、保険を解約するしかないのでしょうか?

ファイナンシャルフィールド / 2024年3月19日 5時40分

ランキング

-

1新NISAで50~60代が“やってはいけない”投資の失敗例。「年利3%で安定的に運用できる」おすすめの投資信託も

日刊SPA! / 2024年4月15日 8時51分

-

2コロナワクチン心筋炎注意 厚労省、子どもで2例報告

共同通信 / 2024年4月16日 0時37分

-

3「ギャンブルで使う金がほしかった」振込金120万円をだまし取った疑いで元経理担当社員を送検 約3億5000万円着服で懲戒解雇 北海道小樽市

北海道放送 / 2024年4月16日 12時32分

-

4大阪・ミナミの大学生転落死、過去にも“美人局”か 中学生らを検挙

日テレNEWS NNN / 2024年4月16日 13時57分

-

5共同親権法案、今国会成立へ=衆院通過、26年導入見通し

時事通信 / 2024年4月16日 16時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください