精神障害で働けない娘"旅行三昧"はアリか

プレジデントオンライン / 2018年12月7日 9時15分

※写真はイメージです(写真=iStock.com/kupicoo)

■28歳で統合失調症と診断された長女は現在42歳

筆者のもとに相談にやってきた次女(40)によれば、長女(42)は生真面目な性格でした。70代の両親の期待通りの生き方をしてきた人だといいます。「私に対しても優しく、いつもにこやかに接してくれました」。そんな長女に変化が現れたのは、本人が就職して5年経った頃でした。

普段の仕事ぶりを評価され、チームリーダーに抜擢された頃から「眠れない」と話すようになりました。早く結果を出さなければいけないと焦ったのか残業や休日出勤が多くなり、「気分転換に映画でも観に行けば?」「たまには休まないと倒れちゃうよ」と、家族が声をかけても、働くことをやめようとしませんでした。

会社に行けなくなったのは、それから数カ月経った頃です。突然「誰かが自分を殺そうとしている。部屋から出たくない」と、言いだしたのです。最初は、ストーカー被害にあっているのかと思い、警察に相談しましたがそういった事実はありませんでした。

幻覚・幻聴は日に日にエスカレートしていき、興奮して物を壊したり、泣き叫ぶようになったりしたので、病院と相談し、緊急入院。統合失調症と診断されました。28歳で病気が発症した長女は、仕事もやめ、以来入退院を繰り返す生活を続けています。

■父は交通事故で脊髄損傷、母も脳梗塞で倒れ右半身麻痺……

父(76)も母(71)も定年まで教師をしていました。2人とも、長女の回復を願って懸命に支えていました。次女は長女の病気が発症する前に結婚して実家を出ていたので、ここ14年間は長女のことは両親に任せきりでした。3人でどんな生活をしていたのかはわかりません。

ただ、調子がいいと、長女はよく次女に手紙を送りました。父が新車を買ってくれたのでドライブに行ったとか、両親と旅行に行ったときの写真を送るねとかいう内容でした。「ああ、もう大丈夫かな」と思っていると、長女がまた入院したと、母が泣きながら電話をかけてくる。その繰り返しだったと次女は言います。

父76歳 1年前に交通事故で脊髄損傷 長期入院中

母71歳 半年前に脳梗塞で倒れ、言語障害・右半身麻痺に 特別養護老人ホーム入所中

長女42歳 28歳で統合失調症発症、ひきこもりに 障害年金2級受給中

次女40歳 別居・既婚(相談者)

1年前に父が交通事故に遭い脊髄を損傷し、身体が不自由でした。自宅で看ることができないので長期入院しています。母はずっと父の看護をしていましたが、半年前に脳梗塞で倒れました。母の入院を聞いたとき、次女は頭が真っ白になったといいますが、ショックを受けた人は他にもいました。

母が入院し、主治医から「麻痺が残るので、退院後は介護施設に入所したほうがいい」とアドバイスを受けたあたりから、長女の体調に変化がみられるようになりました。幻聴や妄想が再発し、夜昼構わず叫ぶようになったのです。近所の方に通報され、措置入院したのは1カ月前のことでした。

「えっ」

次女が入院費などを振り込もうと父母の預金通帳を確認したところ、退職金が残っているはずの貯金額が大幅に減っていました。長女の退院後も、同じペースで浪費すると、両親の資産は近い将来なくなってしまう。これではいけないと、ファイナンシャル・プランナー(FP)に相談することにしたそうです。

■なぜ月の収入が47万円あるのに、赤字10万円なのか

相談を受けた筆者はこう応対しました。

「たいへんでしたね。お姉さんに現状を理解していただくために、家計の洗い出しから行いましょう。預金通帳とクレジットカードの利用明細書を用意してください。それをもとに、『今の生活を続けた場合』『お父様にもしものことがあった場合』『お姉様が一人になった場合』の3つのシミュレーションをして、お姉様が安心して暮らしていくために抑えておきたい生活費を算出します」

次女は筆者がリクエストした通り、ここ数年間の収支を整理してくれました。その結果、長女の暮らしぶりがくっきりと見えてきました。

・父年金……22.5万円

・母年金……18.3万円

・長女年金……6.5万円

合計 47.3万円

・父入院費……8.0万円

・母施設費……11.0万円

・住居費……1.0万円(固定資産税の月換算)

・自動車保険……0.5万円

・車検……0.5万円(車検費用の月換算)

・ガソリン……1.4万円

・ETC……2.2万円

・宿泊費等……20.2万円

・固定費……4.0万円(水道光熱、ケーブルテレビ、ネット、スマホ、固定電話)

・食費等……10.2万円

合計 58.5万円

父 普通預金 638万円

母 定期預金 600万円

合計 1238万円

■長女は月平均24万円も「旅行代」に使っていた

驚いたのは、長女の意思で使ったと思われる支出の多さです。ETC、ガソリン、宿泊費などで、平均すると月24.3万円にも達していました。どうやら月に何度も旅行に行っていて、そのときにかかった費用のようでした。

警察庁によれば、「運転できない」のは、認知症やアルコールなどの中毒の状態にある人とともに、統合失調症の人も含まれていますが、「自動車の安全な運転に必要な認知などに係る能力を欠くこととなるおそれのある症状を呈しないものを除く」とあり、長女は病状が比較的安定していた時期にドライブを重ねていたと見られます。

次女に筆者はこう伝えました。

「お姉様は働けなくなってからカードは一切使っていなかったようですが、障害年金をもらいはじめてから、カードを使うようになったようです。お父様の入院で、さらに利用額が増えています。管理するお金の額が増えたので、財布の紐がゆるんだのかもしれません」

突然襲い掛かる幻聴、妄想、措置入院……。両親は、普段は優しい長女の苦しみがわかるだけに、お金の使い方に目をつむっていたようでした。

しかし、長女の支出は旅行だけではありませんでした。食費や日用品はネットでどんどん注文していました。これらを合わせると、月の支出は34.5万円。さらに、父の入院費(月8万円)、母の施設利用料(月11万円)、水道光熱費などの固定費(月4万円)を合わせると、支出は月58.5万円になっていました。

両親はそれぞれ年金を支給され、長女も障害者年金をもらって、世帯の月の「収入」は47万円以上ありましたが、毎月10万円以上の赤字で、両親の退職金を取り崩しながら暮らしている状態でした。退職金はまだ1200万円以上残っていますが、いずれ底を突きます。

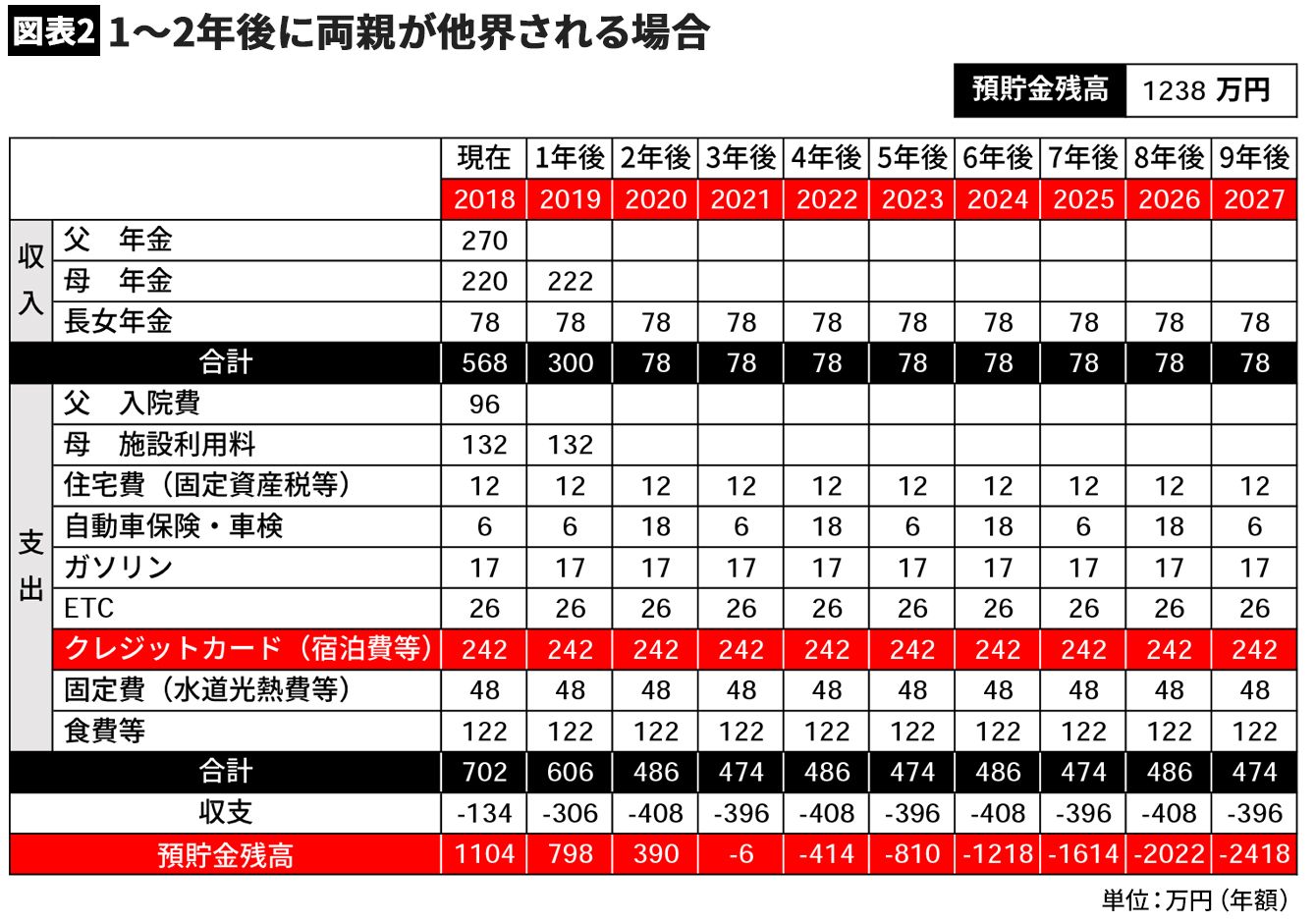

■このままでは親の預貯金1200万円も8年後にはゼロに

筆者は軽く深呼吸した後、次女の目を見てこう言いました。

「今のままだとご両親がずっとご健在だとしても、8年後には資産が枯渇してしまいます。また、1年後にお父様が、2年後にお母様が天寿を全うされた場合、3年後には預貯金がなくなってしまいます。早急に対策をとらないと、危険な状況です。」

筆者はこの分析結果をもとに、改善案を作りました。そして、これを次女に託し、「お姉様の体調がよいときにお渡ししていただけませんか」とお願いしました。

■FPが長女に送った手紙「これなら90歳まで暮らせます」

長女の気分が落ち着いているときを見計らって、筆者が作成したライフプラン提案書(改善案)を長女に見てもらいました。その最後に、筆者はこんな内容を書きました。

<FPからのアドバイス>

現在の生活水準でお暮しになった場合、

・ご両親ともに健在……年134万円(車検なし)~146万円(車検あり)の赤字

・お父様が亡くなられた場合……年306万円(車検なし)~318万円(車検あり)の赤字

・ご両親ともに亡くなられた場合……年396万円(車検なし)~408万円(車検あり)の赤字

となります。1年後にお父様が、2年後にお母様が亡くなられると、3年後には預貯金がゼロになります。90歳まで安心してお暮らしになるためには、次に掲げる見直しを実行しましょう。

(1)食費・日用品などのネットで購入している生活費の予算を月6万円に(現在、月10.2万円)。お一人暮らしになられたときは月5万円以内にすることが重要です。

(2)ライブなどご趣味にかける予算は月4万円に(現在、宿泊費など込みで月24万円)。お一人暮らしになられたときは車を手放し、お小遣いは月1万円にしましょう。

(3)在あまりお使いになられていない固定電話とケーブルテレビを解約し、スマートフォンを格安スマホに切り替えましょう。⇒固定費を月2万円以下に抑えられます(現在、水道光熱費など込みで4万円)。

この3つを実行していただければ、1年後、2年後にご両親に万一のことがあったとしても、年間の収支は赤字30万円に抑えられます。90歳まで預貯金がなくなることはありません。

食費などの生活費に関しては、1回に注文する予算と注文のタイミングを決めておくと、やりくりしやすいです。たとえば、1回の注文を5000円以下(送料込)とするなら、「3日に1度、5000円以下の買い物をする」「予備費として1万円を別に予算をとっておき、お米などがなくなったら、そこから払う」と買い物ルール決めておくと、毎月の支出を6万円以下に抑えることができます。

ドライブに関しては、遠出をされるなら月に1回、日帰りでしたら月に2~3回は楽しめるといった感じでしょうか。ただ、ご両親がお二人とも亡くなられると、お二人の年金が入らなくなるため、ドライブの予算を捻出するのが難しくなります。お車を手放されるか、ご体調のよいときに短時間パートのお仕事を始めるなどの工夫が必要となります。

以上の見直しを実行すると、今より使えるお金は少なくなりますが、手持ちの資金は格段に増えていきます。まずは、固定電話とケーブルテレビを解約し、格安スマホに切り替える手続きを行いましょう。そして、「生活費6万円+趣味4万円」の10万円生活を心がけることで、将来の安心が得られます。チャレンジする価値は十分にあると思いますよ。

■提案書を読んだ長女がとったちょっと意外な行動とは

筆者の提案書を入院中の長女に見せると、「そうだよね……」と苦笑いしながら、熱心に読んでいたそうです。次女が「どう? やっていけそう?」と、聞くと、「お金がなくなっちゃうと困るものね。頑張ってみるよ」と言っていたので、次女はほっとしたそうです。

次女は長女から固定費の見直しを頼まれたので、ケーブルテレビと固定電話の解約、格安スマホへの切り替えは退院前に行いました。退院するとき、長女は「月10万円生活だよね。大丈夫。忘れてない」と話し、1カ月後に、次女に手紙を送ったそうです。

「お元気ですか。10万円生活、予算よりも少し余らせることができました。なんであんなにお金を使っていたのか、不思議です。一人暮らしになってからも車を乗り続けたいので、もっと倹約してお金を貯めていくつもりです。いろいろと心配かけてごめんね。いつもありがとう」

正直なことを言えば、「現状」における改善案を立てることでひとまず、長女の浪費を食い止めることができましたが、この状態がいつまで続くかどうかは誰にもわかりません。次女は定期的に実家に顔を出して、長女の健康状態と両親の預貯金残高を今後もチェックしていくつもりです、と言っていました。

(ファイナンシャルプランナー 柳澤 美由紀 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

46歳一人暮らし。60歳までの住宅ローン完済と、破産した母と妹のことを相談したい

オールアバウト / 2024年4月24日 22時20分

-

59歳、貯金500万円。老後、私たち家族は路頭に迷うのではないかと、不安で夜も眠れません

オールアバウト / 2024年4月21日 22時20分

-

54歳、貯金650万円。赤字を埋めるために、預貯金を取り崩し…

オールアバウト / 2024年4月15日 22時20分

-

母、交通事故で急逝。80代・年金暮らしの父が〈保険金800万円〉を受け取るも…1年後に発覚した“衝撃事実”に長男「なにかの間違いでは」【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月15日 11時45分

-

48歳貯金1200万円。長女が私立大学に進学した場合、4年間の学費が800万円かかります

オールアバウト / 2024年3月29日 22時20分

ランキング

-

1「大事な大事な退職金2,000万円が“NISA”でみるみる溶けた。」年金月20万円の65歳元サラリーマン、老後計画崩壊で大後悔…「もう、生きていけない」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年4月24日 11時45分

-

2「東大理3受かった子」に共通する"意外な性格" 日本イチ頭いい子供たちはどう勉強している?

東洋経済オンライン / 2024年4月24日 5時40分

-

3わずか2年半で消えた「幻のJR新型特急」とは 裏目に出た高性能

乗りものニュース / 2024年4月24日 9時42分

-

4「世界の猫を喜ばす」会社は、なぜ日本中の嫌われ者となったのか…いなば食品の炎上が止まらない根本原因

プレジデントオンライン / 2024年4月24日 9時15分

-

5IHI、エンジン燃費改ざん 4千台超、80年代からか

共同通信 / 2024年4月24日 23時26分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください